Vendi a maggio e scappa: vale anche per il reddito fisso europeo?

Come capita sempre, il 1° maggio sono usciti moltissimi articoli e commenti sull’effetto “sell in May and go away” o “vendi a maggio e scappa via”. Per chi non la conoscesse, questa strategia di negoziazione altamente sofisticata consiste nel chiudere qualsiasi esposizione azionaria esistente al 30 aprile e reinvestire il 1° novembre. Storicamente l’azionario statunitense ha sottoperformato nei sei mesi che vanno da maggio a ottobre, in confronto al semestre novembre-aprile. Nessuno sa il motivo sotteso a questo andamento stagionale, ma fra le varie spiegazioni figurano i volumi di compravendite inferiori nei mesi estivi e i flussi di investimento più elevati al rientro dalle ferie.

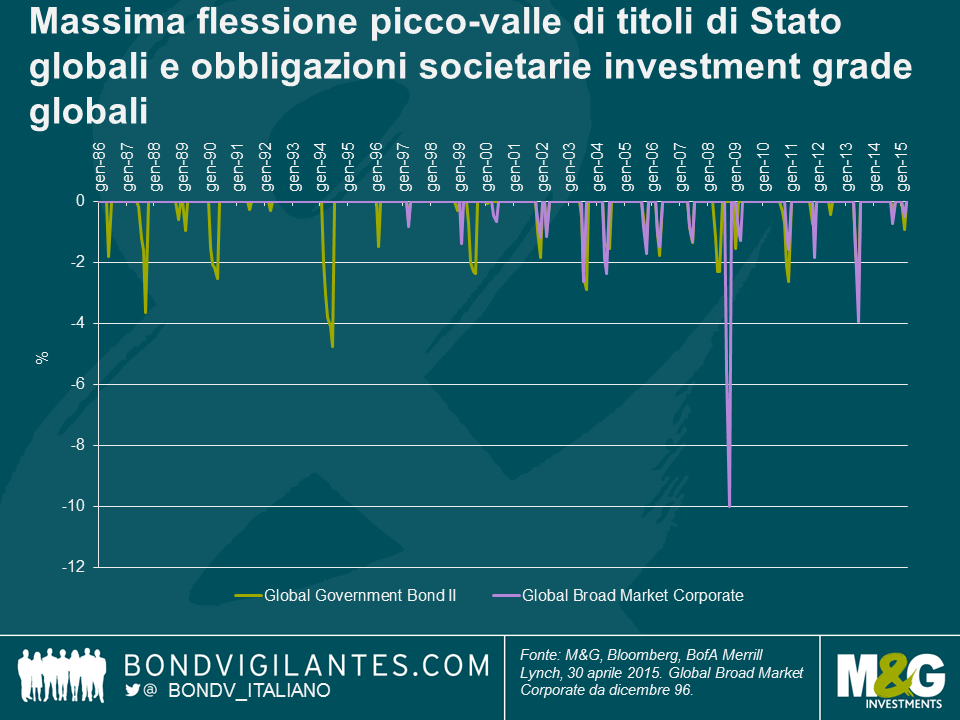

Alla luce di questa tendenza, abbiamo ritenuto interessante verificare se lo stesso effetto esista anche per i mercati obbligazionari europei. Per individuare l’effetto “vendi a maggio”, abbiamo generato rendimenti totali su base mensile per un portafoglio di titoli europei governativi, investment grade e high yield. Quindi abbiamo generato un rendimento totale per un portafoglio investito fra i mesi di novembre e aprile e l’abbiamo confrontato con un portafoglio investito fra i mesi di maggio e ottobre. Al fine di generare il massimo numero di osservazioni possibile, siamo andati indietro alla data di lancio dei rispettivi indici Merrill Lynch Bank of America. I risultati sono riportati sotto.

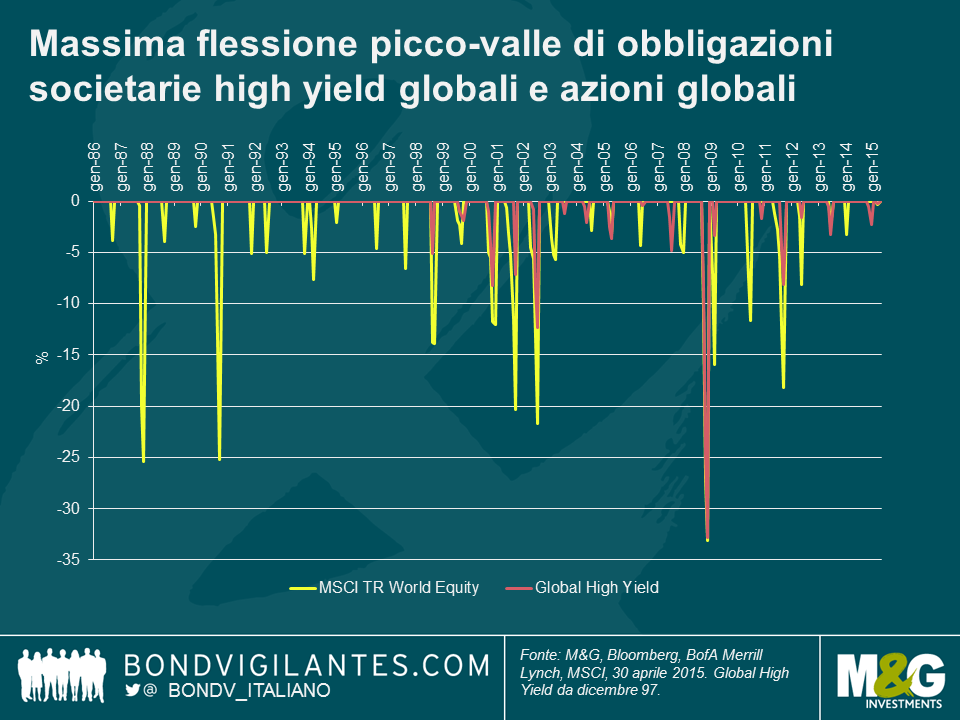

Sembra esserci un effetto stagionale sui mercati high yield europei. Questa è l’asset class obbligazionaria più correlata ai mercati azionari e l’analisi mostra che, restando investiti solo nel periodo fra novembre e aprile, il rendimento ottenuto è stato più alto (rendimento totale del 199%). Questa strategia ha sovraperformato in misura consistente il portafoglio rimasto investito per l’intero periodo (dal 1997 ad aprile 2014). Chi avesse scelto di investire solo tra i mesi di maggio e ottobre avrebbe subito una perdita del 21% nell’arco degli ultimi 16 anni.

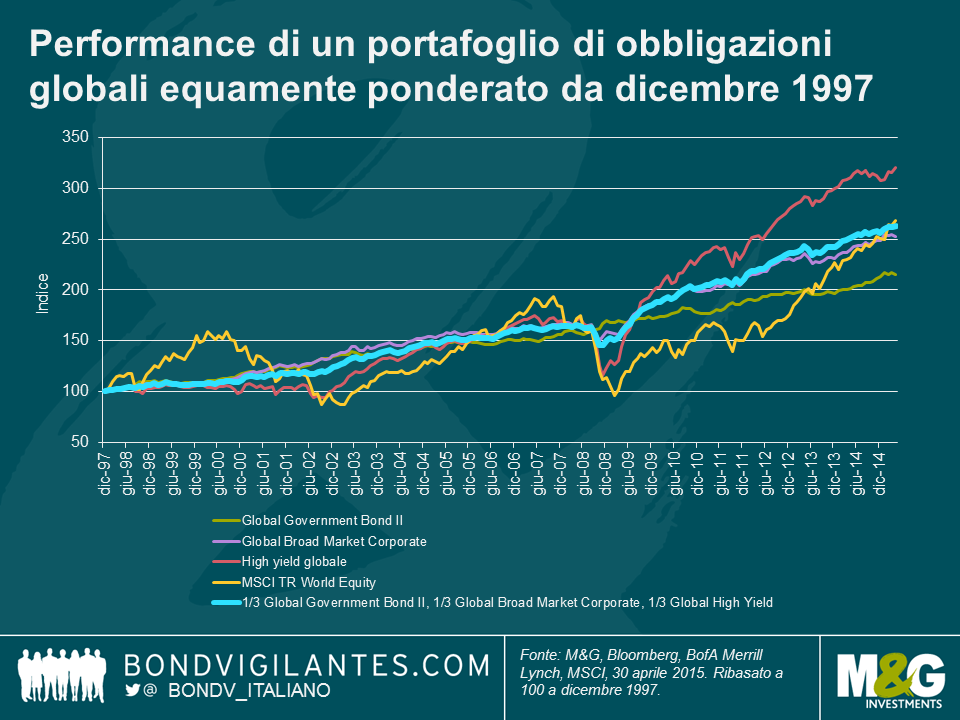

L’estensione naturale di quest’analisi è misurare la performance che avrebbe ottenuto, negli ultimi 18 anni, una strategia di investimento pienamente investita in titoli di Stato europei fra maggio e ottobre e pienamente investita in titoli investment grade europei fra novembre e aprile. Possiamo quindi valutare questa performance in relazione ai portafogli che erano pienamente investiti solo in titoli di Stato europei, titoli societari europei investment grade e azioni europee. I risultati mostrano che la strategia di vendere gli asset investment grade in maggio e acquistare titoli di Stato ha prodotto un rendimento elevato, pari al 5,9% per anno, superiore a quello dell’azionario europeo del 56% in totale o del 2,5% per anno.

Il grafico sopra riporta la stessa analisi, questa volta considerando la performance della strategia in termini di rendimento totale, ma abbiamo sostituito l’esposizione all’investment grade europeo con titoli europei high yield. In questo caso, la strategia avrebbe generato un rendimento annualizzato di circa il 10,5%, pari al 391% in un periodo di poco più di 16 anni. Si tratta di un risultato ampiamente superiore a quello offerto dai mercati europei high yield e azionario nello stesso periodo, pari rispettivamente al 155% e al 43%.

La nostra analisi mostra che esiste un forte effetto stagionale evidente sui mercati high yield europei, in cui i rendimenti sono più volatili e le oscillazioni del valore capitale delle obbligazioni ad alto rendimento implicano spinte al rialzo e al ribasso molto rilevanti. Tuttavia, è importante notare che i risultati sono stati falsati dal fatto che gli eventi cosiddetti “risk-off” (ossia che alimentano l’avversione al rischio), come ad esempio il collasso di Lehman Brothers, la crisi finanziaria asiatica e quella russa, si sono verificati in genere fra i mesi di maggio e ottobre. Nondimeno, i rendimenti totali storici suggeriscono l’esistenza di un effetto stagionale sui mercati high yield europei, di cui gli investitori dovrebbero essere consapevoli. Senza considerare i costi di transazione o le implicazioni fiscali che possono incidere sul rendimento totale, la strategia che ha previsto la vendita di titoli societari investment grade o high yield in maggio e l’acquisto di titoli di Stato fino a novembre avrebbe prodotto risultati migliori rispetto a un investimento in titoli governativi europei, titoli societari investment grade o high yield e azioni europee.

Sebbene sia sempre pericoloso basare una strategia di trading su un detto popolare, i dati storici di rendimento totale sembrano corroborare la validità della scelta di vendere gli asset di rischio in maggio, ritirandosi sui titoli governativi destinati a il maggior vantaggio da un evento “risk-off”, per poi reintrodurre il rischio nei portafogli obbligazionari nel mese di novembre. Ma ovviamente resta valido anche in un altro vecchio detto: i risultati passati non sono indicativi dell’andamento futuro.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes