I prezzi del petrolio e dei beni di consumo in calo potrebbero non dare alla crescita l’impulso che molti si aspettano

Lo spettro della deflazione al momento turba il sonno dei banchieri centrali di tutto il mondo, anche se molti di noi si chiedono se i veri effetti dei prezzi in declino si stiano facendo sentire nell’economia reale e, soprattutto, nelle tasche dei consumatori.

Secondo i risultati del Sondaggio M&G YouGov sulle aspettative di inflazione condotto negli ultimi due anni, i consumatori europei spesso credono che l’inflazione a uno e a cinque anni sarà nettamente superiore al tasso ufficiale. C’è un motivo per cui di frequente i consumatori pensano che l’inflazione “percepita” sia superiore al dato “reale”.

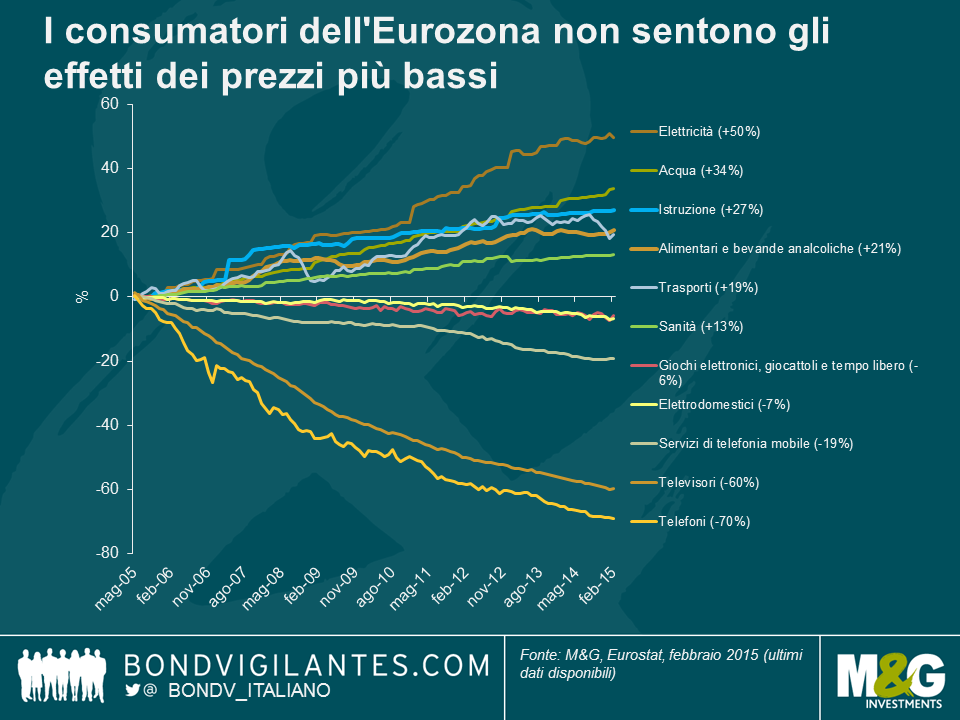

Il grafico in basso mette in luce la differenza dei prezzi fra “necessità” e “desideri” negli ultimi dieci anni per i consumatori dell’Eurozona. Come si nota, i prezzi delle necessità, come luce, acqua e alimentari, sono aumentati fra il 20% e il 50%. Per contro, i prezzi dei beni voluttuari, come telefoni, televisori e giochi, sono scesi e questi “desideri” sono di fatto meno costosi.

Da questa analisi sembra che i consumatori siano totalmente razionali quando stimano che l’inflazione sia più elevata di quanto risulti dal dato ufficiale. Questo perché i singoli individui e le famiglie considerano il costo della vita effettivo, e non quello di un paniere di beni e servizi. La maggior parte del loro reddito (che è aumentato solo dell’8,5% negli ultimi 5 anni) viene spesa nei beni essenziali della vita moderna e, dato che i prezzi di tal beni sono aumentati, le finanze familiari hanno subito forti pressioni.

Ciò può avere implicazioni per coloro che si aspettano un miglioramento del potere d’acquisto reale per i consumatori europei, a seguito del declino dei prezzi. Se i prezzi delle “necessità” restano vischiosi o aumentano ancora, sembra improbabile che la BCE riesca a generare una ripresa economica trainata dai consumi. È vero che un calo del petrolio dovrebbe contribuire a far scendere i prezzi di luce e gas, ma le aziende energetiche spesso acquistano le forniture anche con tre anni di anticipo per garantire la continuità del servizio. Di conseguenza, le variazioni dei prezzi all’ingrosso non si ripercuotono immediatamente sui prezzi al dettaglio. Quando parliamo di prezzi energetici, non è detto che se salgono poi debbano scendere. Inoltre, i carburanti per auto rappresentano solo il 4,5% del paniere dell’indice armonizzato dei prezzi al consumo (IAPC) dell’area euro. I cali che potremmo vedere nei prezzi del carburante e dell’energia faranno indubbiamente aumentare il reddito disponibile dei consumatori, ma basterà questo a risanare i bilanci familiari penalizzati dalla crescita limitata dei redditi reali dall’inizio della crisi finanziaria ed europea?

La prossima settimana, con la pubblicazione del Sondaggio M&G YouGov sulle aspettative di inflazione del primo trimestre 2015, vedremo se i consumatori continuano a percepire un’inflazione più alta. Purtroppo per i governi, è possibile che il calo dell’inflazione e dei prezzi petroliferi non dia alla crescita l’impulso auspicato.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes