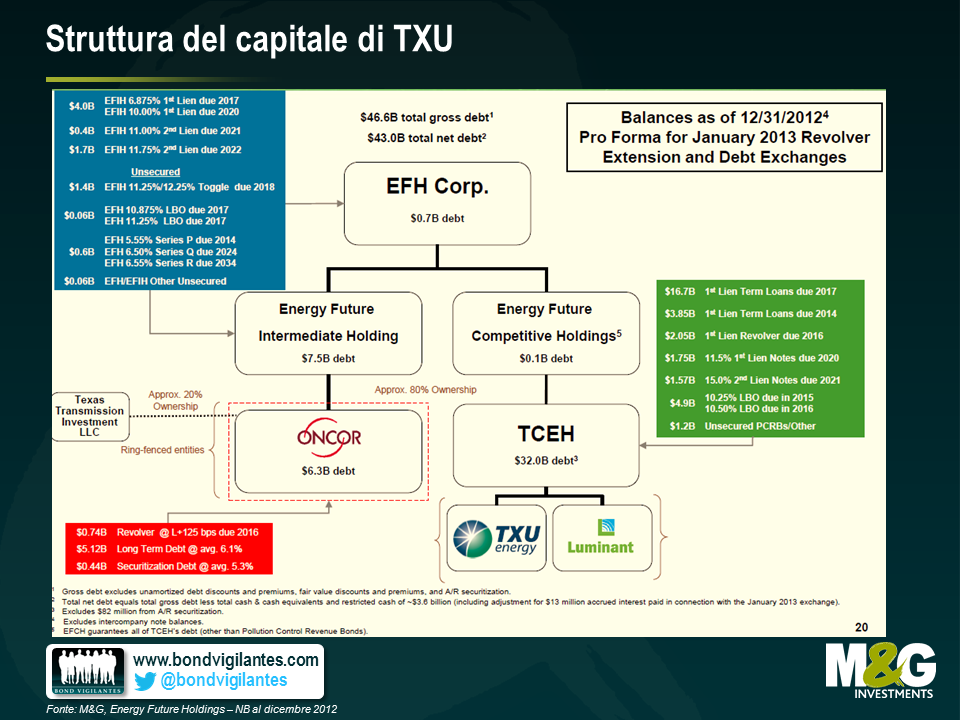

Case study sul titolo high yield a tasso variabile: un’oasi di calma nel deserto essiccato della duration

Nelle ultime settimane abbiamo assistito ad un riprezzamento rapido e tempestivo della curva dei bund. Questo sviluppo mette ancora una volta in luce il rischio corso dagli investitori quando i rendimenti iniziano a salire. Tutti i principali mercati obbligazionari europei ne sono stati in qualche misura toccati. Tuttavia un segmento del mercato dei bond ha dato prova di grande robustezza: quello dei titoli a tasso variabile (noti anche come FRN).

Abbiamo già sottolineato in che modo questi strumenti dispongano di caratteristiche potenzialmente utili in un contesto di rendimenti in crescita, più specificamente di una sensibilità molto ridotta alle oscillazioni dei mercati dei titoli governativi. Per dirla in altro modo, la detenzione di bond con una duration minima o pari a zero è stata sicuramente un elemento positivo nelle ultime settimane.

Possiamo vederlo in pratica guardando alle due obbligazioni di recente emesse dall’impresa svizzera di telefonia mobile Salt (in precedenza nota come Orange Switzerland). La compagnia ha rifinanziato il proprio debito in aprile, emettendo quattro obbligazioni diverse. Le due obbligazioni che ci interessano in questo caso sono identiche per molti aspetti: entrambe sono denominate in euro, entrambe sono strumenti senior garantiti, entrambe hanno la stessa data di scadenza. Ma esiste una differenza sostanziale tra le due: una ha una cedola fissa di 3,875%, l’altra una cedola variabile che viene adeguata trimestralmente al tasso EURIBOR tre mesi prevalente, oltre a un margine fisso del 3,75%.

Entrambi gli strumenti corrono lo stesso rischio di credito (il rischio che Salt sia inadempiente rispetto alle obbligazioni sul proprio debito), ma lo spostamento da una cedola a tasso fisso a una cedola a tasso variabile modifica drasticamente la sensibilità del bond alle oscillazioni nel mercato più ampio dei titoli di Stato (ovvero la cifra relativa alla duration nella tabella sovrastante, che va da quasi sei anni a quasi zero). L’impatto di questa piccola ma importante differenza può essere notato nell’andamento relativo del prezzo delle obbligazioni nel mese successivo alla loro emissione.

Come possiamo vedere, l’obbligazione a tasso variabile è di fatto stata immune all’oscillazione del mercato del bund e anzi, ha registrato un incremento di circa l’1%. In contrasto le obbligazioni a tasso fisso ne hanno risentito e registrato una perdita di capitale del 2%. Questa differenza di sensibilità ai tassi di interesse si è tradotta in un differenziale relativo del 3% di rendimento sul capitale nel giro di appena qualche settimana.

Possiamo quindi notare come nelle ultime settimane le obbligazioni a tasso variabile emesse dalle imprese si siano rivelate veramente efficaci.

Per completezza informativa va evidenziato che M&G detiene obbligazioni emesse da Salt.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes