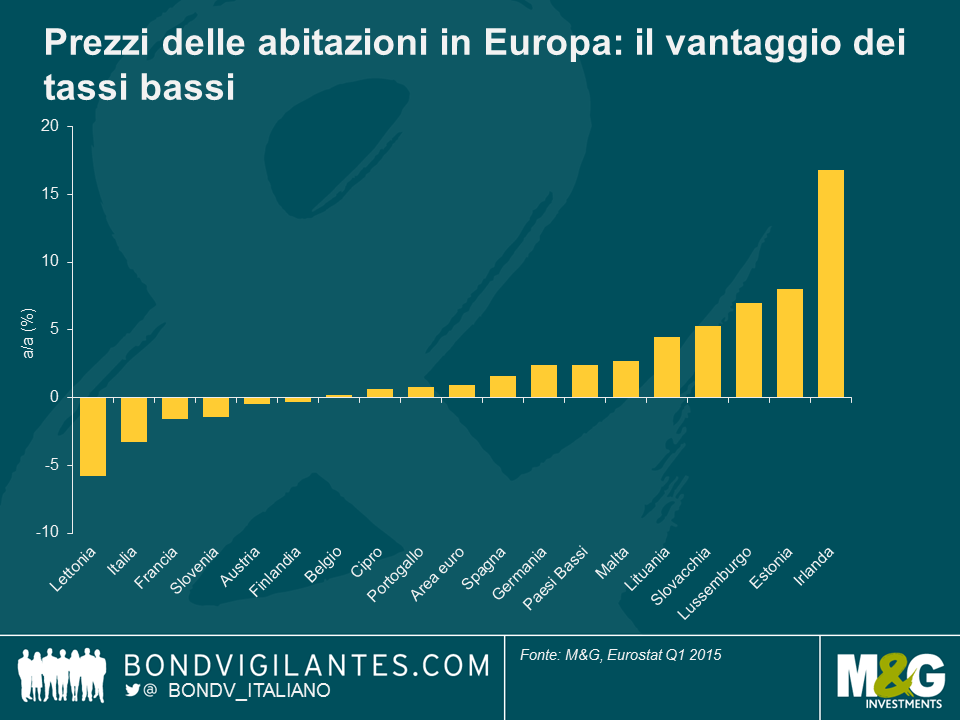

Cinque motivi per cui ci piace il debito dei Paesi Emergenti

Il giudizio del consenso sulle prospettive per il debito dei Paesi Emergenti (EM) è ribassista. In molti ritengono che i rischi comportati da un rialzo dei tassi della Fed, dalla caduta dei prezzi delle materie prime, da una possibile uscita della Grecia dall’Eurozona e da un rallentamento della Cina rappresentino motivi validi per ridurre gli investimenti nell’asset class. Tuttavia esiste attualmente una solida tesi a favore del debito EM, per gli investitori disposti a guardare al segmento più da vicino.

In primo luogo, le situazioni geopolitiche sembrano essersi stabilizzate in diverse regioni del mondo. Il processo di ristrutturazione sovrano e societario in Ucraina, ad esempio, sembra già muoversi nella giusta direzione, con trattative ad esito positivo tra creditori e governo per estendere i termini di rimborso della banca statale Ukreximbank. In Brasile, Petrobras ha finalmente diffuso i suoi risultati finanziari, con diversi mesi di ritardo a causa del suo scandalo di corruzione, eliminando il rischio di un’accelerazione e di default tecnico sulle sue obbligazioni. In Tunisia e in Kenya, Paesi colpiti recentemente da attentati terroristici, le obbligazioni sono tornate ai livelli pre-attacco dopo un breve periodo di andamento sottoperformante. Potremmo sostenere che la riduzione di tali rischi di coda non sia ancora stata presa in considerazione nella valutazione del rischio da parte degli investitori per questi Paesi.

In secondo luogo, l’inflazione in alcuni dei maggiori Paesi Emergenti si trova attualmente in una fase più favorevole. Ciò offrirà alle banche centrali un’ulteriore flessibilità di politica monetaria, evitando loro di dover ricorrere a un rialzo dei tassi di interesse prima della Fed.

In terzo luogo, anche i recenti sviluppi del prezzo del greggio mettono in luce una situazione più rosea in alcuni Paesi Emergenti. Paesi come Venezuela, Ecuador e Iraq, fortemente dipendenti dal petrolio per esportazioni e profitti fiscali, avrebbero dovuto affrontare un ambiente macro particolarmente negativo, se il prezzo del petrolio avesse continuato a scendere nella regione dei 40 dollari a barile. Con il recupero del greggio, un default venezuelano fortemente scontato a inizio anno per il 2015 è ora previsto per il 2016, eliminando un altro rischio di coda immediato. Gli esportatori petroliferi come la Nigeria, che non hanno ancora permesso alle proprie valute di deprezzarsi, hanno perso ingenti riserve in valuta estera nel difendere la loro valuta. Tuttavia, dato il rimbalzo dei prezzi del greggio verso i 50-60 dollari al barile, la sottoperformance è stata ribaltata. Inoltre, il prezzo del petrolio generalmente ancora contenuto è un elemento a favore del consumatore statunitense, sostenendo i Paesi Emergenti con stretti legami con l’economia a stelle e strisce, quali America Centrale, Caraibi, Messico e alcuni esportatori asiatici.

In quarto luogo, i rendimenti obbligazionari EM sono ancora allettanti su base relativa e gli investitori hanno ancora l’opportunità di acquistare asset con rendimenti superiori al 7%. L’opportunità di valore relativo è particolarmente interessante, dato il livello molto modesto dei rendimenti dei titoli di Stato occidentali. Inoltre, gli emittenti EM stanno sfruttando i rendimenti inferiori in offerta in Europa e hanno iniziato a emettere in euro, invece che in dollari statunitensi. Ovviamente, alcuni crediti sovrani e corporate con grossi sfasamenti di bilancio sono vulnerabili in un simile contesto, ma questa situazione favorisce altre imprese, come ad esempio quelle esportatrici. Tra gli altri favoriti dalla situazione ci sono Paesi sovrani con rettifiche già avanzate dei loro bilanci, come India, Cile, Pakistan, Polonia e Ungheria.

Infine, i flussi verso il debito dell’area emergente sono materialmente rallentati dal 2013, riducendo pertanto il rischio di deflussi in stile “crisi di nervi da tapering” qualora la Fed iniziasse ad innalzare i tassi. Indubbiamente, parte del “denaro caldo” è già stato ritirato dall’asset class, riducendo potenzialmente una qualsiasi futura volatilità.

Ritengo che il debito EM continuerà ad essere allettante in un mondo di tassi di interesse estremamente ridotti e di politica monetaria espansiva. L’allontanamento di rischi geopolitici, l’inflazione modesta, la stabilizzazione del greggio, le buone dinamiche di valore relativo e il rischio ridotto di deflussi sono solidi fattori a favore dell’asset class per il resto del 2015.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes