Il condono del debito greco: Volere è potere

Il vertice euro che ha avuto luogo un paio di settimane fa a Bruxelles sembra aver posto fine almeno temporaneamente alla crisi del debito greco. Il temuto scenario di uscita della Grecia dall’UE è stato scongiurato (almeno per il momento) e il governo greco è riuscito a rimborsare i suoi pagamenti arretrati al FMI e alla BCE utilizzando il prestito ponte di 7,2 miliardi di euro da parte del Consiglio Europeo. Guardando al futuro, questo prestito di breve termine offre alla Grecia e ai suoi creditori una boccata d’ossigeno per stabilire un “Memorandum d’Intesa” relativo a un pacchetto di salvataggio più completo, che dovrebbe raggiungere circa 85 miliardi di euro nei prossimi tre anni. In termini di concessioni da parte del governo greco, il Primo Ministro Tsipras è stato costretto ad oltrepassare numerosi dei “limiti invalicabili” del suo Partito su tasse e tagli alla spesa, e queste misure di austerità continueranno probabilmente ad esercitare pressioni sull’economia greca per i mesi e gli anni a venire.

Mentre da una parte le lunghe trattative finora si sono concentrate principalmente sulle riforme che il governo ellenico deve attuare, trovo piuttosto interessante che siano stati messi a segno molti pochi progressi al fine di apportare un qualche tipo di sgravio del debito alla Grecia e al suo popolo. Di fatto, nonostante una sostanziosa riduzione nel 2012, il debito greco rispetto al PIL è di nuovo schizzato da meno del 130% nel 2009 a oltre il 180% attuale, e, stando al FMI, dovrebbe toccare un picco del 200% entro i prossimi due anni. Il fatto che le dinamiche di debito in Grecia continuino ad apparire estremamente preoccupanti è ancora più allarmante, in quanto il continuo slittamento a livello fiscale e le deludenti cifre di crescita (la Commissione Europea ha recentemente ridotto le sue previsioni di crescita per la Grecia per il 2015 da 2,5% a 0,5%) indicano che la situazione continuerà a peggiorare prima di migliorare. Più recentemente, la chiusura forzata delle banche e l’imposizione di controlli patrimoniali non ha fatto che esacerbare le sofferenze del Paese, in quanto un’iniezione di capitale più ampia del previsto nel settore bancario greco sarà ora necessaria per tenerlo a galla.

Per via di questi recenti sviluppi, il fatto che il debito del governo greco non sia sostenibile nella sua forma attuale appare ormai come un fatto largamente accettato. Ciò è stato non solo menzionato piuttosto esplicitamente dal FMI nell’aggiornamento alla sua “bozza preliminare dell’analisi di sostenibilità del debito” (pubblicata lo scorso 14 luglio) ma anche da molte persone coinvolte nella questione, come il Commissario per gli Affari Finanziari ed Economici dell’UE, Pierre Moscovici. La questione cruciale discussa attualmente è relativa a come verrà apportato lo sgravio sul debito greco, ovvero se avverrà tramite una riduzione anticipata (nota anche come “haircut” o “condono del debito”) come richiesto da Tsipras e dal governo greco, o tramite una ristrutturazione del debito (l’opzione auspicata dall’Eurogruppo guidato da Angela Merkel), che lascerebbe invariato il valore totale del debito ma implicherebbe l’estensione delle sue scadenze e ridurrebbe i costi di interesse.

Dall’inizio della crisi, Angela Merkel e i suoi partner dell’Eurozona hanno sempre affermato che un condono del debito fosse fuori questione per la Grecia, e per quest’intransigenza sono stati aspramente criticati dagli osservatori internazionali e dal popolo greco stesso. Ad essere onesti, è vero che l’idea di un condono del debito presenta alcuni inconvenienti:

- Contribuirebbe, ad esempio, ad alimentare voci populiste in altri Paesi debitori, in particolare in Spagna dove il partito Podemos vedrebbe rafforzata la sua posizione.

- Avrebbe anche un impatto negativo immediato sul settore bancario greco, che possiede ancora approssimativamente 26 miliardi di euro di titoli di Stato greci (anche se ciò rappresenta meno del 10% del debito greco totale) e sarebbe quindi costretto ad incorrere in ulteriori perdite.

- La Banca Centrale Europea, che ha acquistato oltre 20 miliardi di euro di obbligazioni greche nel 2010 attraverso il suo Programma di acquisto di titoli di Stato, sarebbe inoltre costretta a realizzare perdite, e le conseguenze legali di quest’eventualità sono ancora incerte.

- Per finire, una tale mossa, e questa è l’obiezione principale di Angela Merkel al condono del debito, sarebbe impossibile in quanto andrebbe contro l’articolo 125 del Trattato di Lisbona (ora noto come “la clausola di non salvataggio”), che afferma che l’Unione non sarà responsabile o non assumerà impegni di altre entità pubbliche.

Personalmente metterei in discussione questa argomentazione, in quanto giunge da quella stessa Angela Merkel che lo scorso 29 maggio avrebbe replicato alla richiesta di David Cameron di riforme al trattato UE affermando “volere è potere”. È interessante notare che la Merkel ha ripetuto la stessa frase a Tsipras il 12 giugno, quando i negoziati erano giunti ad una fase di stallo, quindi a quanto pare in questo momento la cancelliera apprezza quest’espressione. Ciò nonostante, sembra che il Trattato di Lisbona possa essere modificato per le riforme di David Cameron sull’immigrazione europea e sulle pensioni, ma non per le esigenze di sgravio del debito della Grecia.

Credo sia un peccato perché, nonostante gli inconvenienti, ci sono comunque un paio di punti fortemente a favore di un haircut:

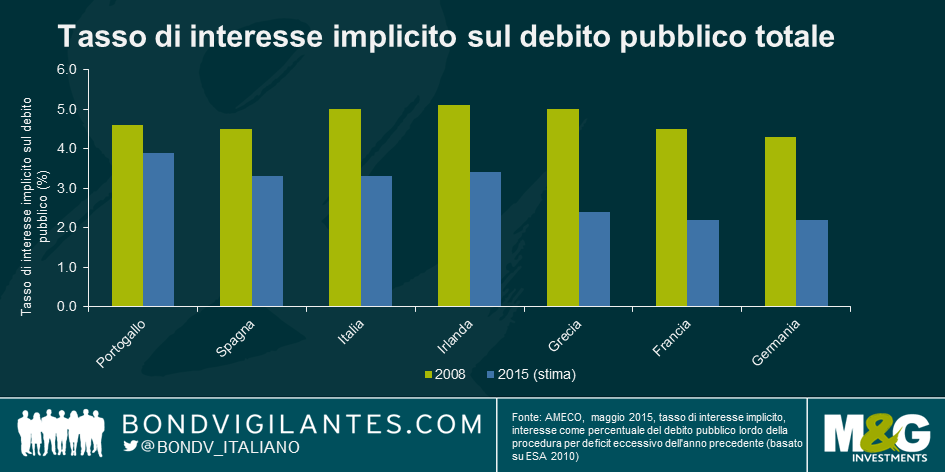

1. Dato che il debito geco era già stato ristrutturato prima nel 2010 e poi nuovamente nel 2012, il tasso di interesse medio che il governo greco corrisponde attualmente sul proprio debito è già piuttosto basso (circa 2,4% stando alla Commissione Europea) solo lo 0,2% più elevato di quelli di Francia e Germania, come mostra il grafico sottostante:

Inoltre, la scadenza media del debito è già piuttosto lunga, ad oltre 20 anni. Per tali motivi, non solo una ristrutturazione ridurrebbe il costo del debito solo marginalmente, ma estenderebbe anche per numerosi decenni la tutela finanziaria della Grecia e la necessità di misure di austerità. Per esempio, ridurre il tasso di interesse medio sul debito greco dal 2,4% all’1,4% e estendere la scadenza media del debito di 30 anni (come hanno suggerito alcune istituzioni), ridurrebbe solo il valore attuale netto del debito di circa il 30%1. Sarebbe un passo nella giusta direzione, ma probabilmente non darebbe comunque alla Grecia grande sollievo.

E se i tassi di interesse fossero ridotti e le scadenze estese per la Grecia, quale sarebbe la reazione dei partiti populisti in Europa? Sicuramente la loro tesi a favore dello sgravio sul debito sarebbe comunque quasi altrettanto forte, sia che lo sgravio avvenisse tramite il condono che tramite una ristrutturazione?

2. Mentre entriamo nel settimo anno di recessione per la Grecia, si potrebbe anche sostenere che il Paese e il suo popolo abbiano raggiunto i limiti di sopportazione in termini di misure di austerità. Un haircut greco permetterebbe un aumento della spesa sul breve termine, fortemente necessario, per stimolare gli investimenti e ridurre la disoccupazione.

Si spera che la Germania e i suoi partner dell’Eurogruppo siano sensibili ai benefici potenziali del condono del debito, e che finora abbiano rifiutato quest’opzione perché credono che il momento non sia quello opportuno. Con le imminenti elezioni nazionali in Portogallo,Spagna e Irlanda,e con le elezioni federali tedesche previste per il 2017, decisamente ora non è il momento migliore di cristallizzare una perdita sui prestiti elargiti alla Grecia.

In questo senso, la strategia della Germania ha probabilmente senso, e si può solo sperare che fra qualche anno (se la Grecia avrà dimostrato un solido impegno rispetto alle riforme e se le pressioni politiche in Europa saranno diminuite), l’idea di un condono del debito possa tornare di attualità. A quel punto, forse sentiremo persino Angela Merkel usare di nuovo il suo proverbio preferito…perché volere è potere, vero signora Merkel?

1 Ipotizzando un tasso di attualizzazione forfettario del 2,4%.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes