Contrariamente a quanto si crede, la prossima mossa della Banca d’Inghilterra sarà un allentamento monetario

Il 7 settembre 38 miliardi di sterline di gilt britannici (4,75% 2015) arriveranno a scadenza. La Banca d’Inghilterra (BoE) detiene poco meno della metà di tali emissioni, avendo acquistato i titoli tramite il suo programma di allentamento quantitativo (QE) di 375 miliardi di sterline. A questo punto, la BoE ha dichiarato il proprio impegno a mantenere le dimensioni del programma di QE a 375 miliardi di sterline. In seguito alla scadenza delle obbligazioni nel 2015, la banca disporrà pertanto di circa 17 miliardi di sterline da reinvestire nel mercato dei titoli di Stato britannici.

A mio avviso, tale misura corrisponde ad un allentamento di politica monetaria. Questo in quanto la duration media delle partecipazioni obbligazionarie della BoE aumenterà, e pertanto il reinvestimento di 17bn di sterline in gilt avrà un maggior effetto, al ribasso, sui rendimenti dei gilt rispetto a quello odierno.

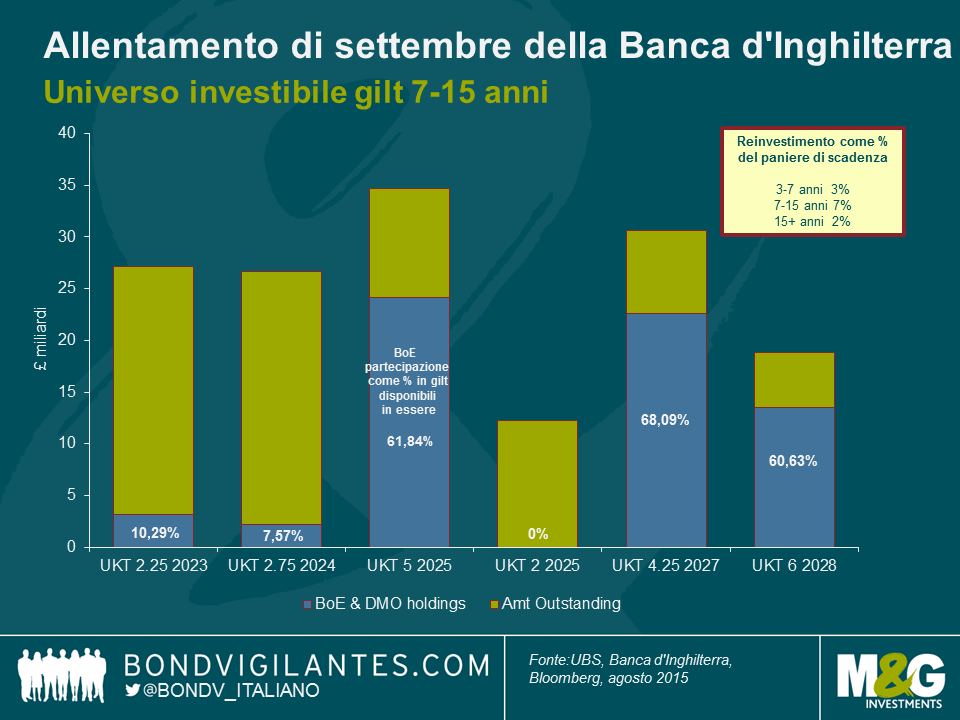

La BoE ha utilmente delineato alcune regole su come eseguirà questo tipo di reinvestimento. In primo luogo, la liquidità sarà investita equamente (5,6 miliardi di sterline) tra tre “panieri” di scadenza: 3-7 anni, 7-15 anni, e 15 anni e oltre. In secondo luogo, la BoE ha dichiarato che non acquisterà oltre il 70% di un’emissione obbligazionaria individuale.

A parità di altri fattori, un afflusso di 17 miliardi di sterline nel mercato dei gilt creerà chiaramente una pressione al ribasso sui rendimenti su tutta la curva, e ciò senza prendere neanche in considerazione i rimanenti 21 miliardi di sterline cui gli investitori privati dovranno trovare un detentore. Data la dimensione ridotta del paniere 7-15 anni rispetto ai panieri a minor o a maggiore scadenza, ritengo che il reinvestimento possa avere un effetto sproporzionatamente positivo per questa parte della curva di rendimento.

Le obbligazioni individuali che verranno acquistate dalla banca e pertanto quali rendimenti potrebbero subire le maggiori contrazioni rappresentano ovviamente motivo di dibattito nel mercato dei gilt. Concentrandoci unicamente sul paniere di scadenza 7-15 anni, possiamo notare di seguito che la banca detiene un numero notevole di titoli 4,25% con scadenza 2027, mentre un’esigua percentuale (se non addirittura nulla) di alcune delle altre emissioni in gilt ancora in essere.

A mio avviso i gilt che dovrebbero trarre maggior vantaggio dalla situazione sono quelli di cui la BoE detiene una partecipazione discreta (oltre il 60%), ma non troppo grande da non lasciar spazio ad ulteriori acquisti prima di raggiungere il tetto del 70%. Esempi di tali titoli potrebbero essere obbligazioni 5% 2025 e 6% 2028. Date queste dinamiche tecniche, gli investitori in gilt potrebbero beneficiare di un allungamento della duration e di un focus al centro della curva dei gilt nelle settimane a venire.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes