Covenant Case Study: dopo la buona notizia, quella cattiva

Recentemente abbiamo segnalato un covenant obbligazionario favorevole agli investitori fixed income. Dopo la buona notizia, questa settimana ne abbiamo una cattiva. In questo caso, un covenant obbligazionario può danneggiare i detentori del titolo. Entrambi gli esempi dimostrano quanto sia importante capire bene la documentazione disponibile prima di investire in un bond.

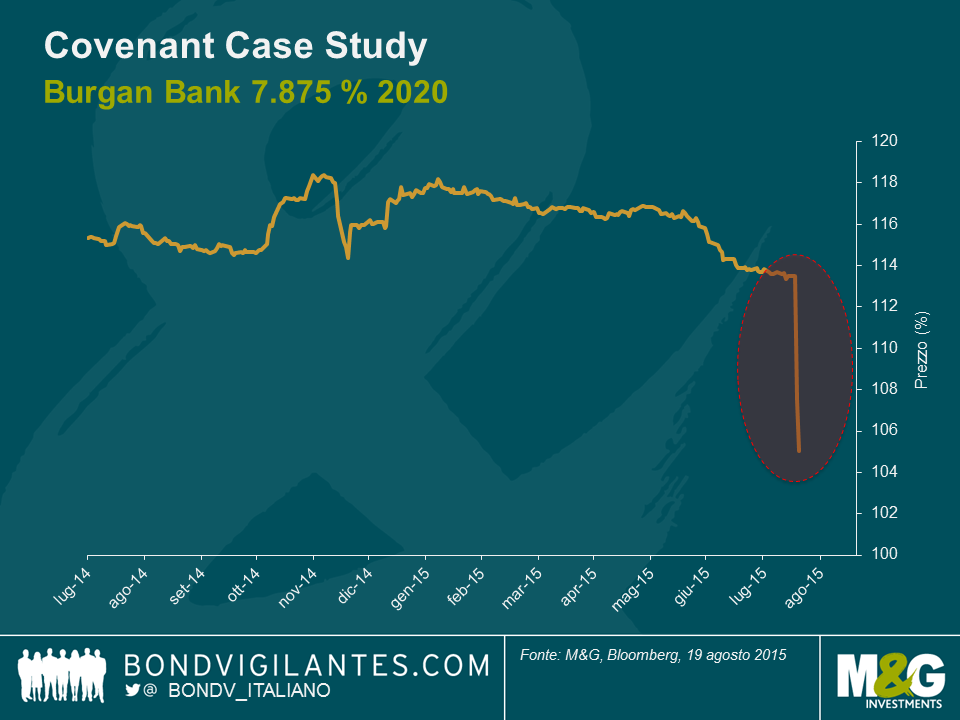

Burgan Bank, terza banca del Kuwait, ha annunciato in una comunicazione di legge di aver ricevuto l’approvazione della banca centrale al rimborso di $400 milioni di obbligazioni subordinate in circolazione. Nel caso di Burgan Bank, il bond subordinato in scadenza nel 2020 – capitale Tier 2 vecchio stile – non può essere rimborsato prima del 29 settembre 2015. Lunedì 17 agosto il titolo scambiava a un cash price di 113.

La banca centrale ha concesso l’autorizzazione in base al covenant di “rimborso per ragioni di trattamento del capitale regolamentare”. Si tratta di una clausola molto comune nei documenti sulle obbligazioni bancarie, che dà all’emittente la possibilità di rimborsare alla pari o a 101 i titoli in circolazione che hanno perso lo status di capitale regolamentare in caso di cambiamenti normativi.

La banca centrale del Kuwait aveva annunciato la transizione ai requisiti patrimoniali di Basilea III a inizio 2014; il vecchio capitale Tier 2 non beneficiava di un periodo di transizione come invece previsto in Europa con il grandfathering. Basilea III è entrata in vigore nel giugno 2014. Fin qui, nulla di nuovo.

Tuttavia, alle pagine 25 e 26 del documento relativo al bond Burgan Bank 7.875% 2020 si legge quanto segue.

Rimborso per ragioni di trattamento del capitale regolamentare

Se, in qualunque momento dopo la data di emissione delle note, si verifica un evento normativo, previa approvazione scritta della banca centrale del Kuwait, a partire dal 29 settembre 2015 il garante può chiedere all’emittente, in forma scritta e con un preavviso di non meno di 30 e non più di 60 giorni ai titolari delle note (tale comunicazione sarà irrevocabile), di rimborsare interamente ma non parzialmente le note secondo le presenti condizioni nell’ammontare del capitale più gli interessi maturati alla data stabilita per il rimborso, purché sia al momento della comunicazione del rimborso sia immediatamente dopo il rimborso stesso, a seconda dei casi, il garante agisca in ottemperanza alle disposizioni vigenti in materia di capitale regolamentare (salvo nella misura in cui il regolatore finanziario non preveda più tali misure).”

Per “evento normativo” si intende un evento per cui, in seguito a modifiche alla legge o alle normative dopo la data di emissione delle note, il prestito non risulta più pienamente classificabile come capitale Tier 2 ai fini della regolamentazione sul capitale, fermo restando che non si configurerà alcun evento normativo qualora l’inammissibilità come capitale Tier 2 derivi (a) da una limitazione sull’ammontare del capitale applicabile al garante o (b) dall’intervenuta irrilevanza del capitale nel calcolo della base di capitale del garante tramite l’ammortamento o analogo processo o variazioni dello stesso (compreso l’ammortamento o analogo processo imposto tramite accordi di grandfathering)”

Alla luce di tale clausola, Burgan Bank ha ricevuto dalla banca centrale del Kuwait l’autorizzazione al rimborso dei bond subordinati in scadenza nel 2020 a partire dal 29 settembre 2015. Il covenant stabilisce anche la possibilità di rimborsare i titoli alla pari, con la conseguente potenziale perdita di circa 13 punti per gli attuali obbligazionisti in caso di rimborso.

Per ora, Burgan Bank non ha annunciato ufficialmente se richiamerà o meno il bond. Alla luce dell’elevata cedola del titolo (7,875%) e della significativa posizione liquida della banca al momento, è presumibile che i titoli subordinati saranno rimborsati, riducendo così sostanzialmente gli interessi passivi e favorendo gli azionisti. A oggi, il bond ha un prezzo medio di 105 (101,3 / 108,7), che riflette un’alta probabilità (oltre il 50%) di rimborso – secondo il mercato.

Se Burgan Bank richiamerà i titoli alla pari, gli attuali obbligazionisti non faranno certo salti di gioia. Ecco perché non si possono escludere altre possibilità. Anche se è molto improbabile, la banca potrebbe scegliere di non rimborsare il bond, in quanto ha altre obbligazioni in circolazione, come un titolo ibrido molto subordinato (un’obbligazione perpetua al 7,25%), e teme forse la reazione negativa degli investitori. Un’ipotesi più plausibile è un’offerta per il riacquisto dei bond a un prezzo compreso fra la pari e la quotazione di qualche giorno fa, cioè 113. In questo caso, gli attuali detentori del titolo sarebbero compensati per la perdita di valore. Crédit Suisse ha optato per questa possibilità quando, a inizio febbraio, ha richiamato il titolo ibrido Tier 1 7.875%, offrendo di ricomprare a 103 le note che scambiavano a 107 prima dell’annuncio.

Il caso di Burgan Bank sottolinea l’importanza di un’attenta due diligence su covenant e quadro normativo per evitare brutte sorprese.

*Precisiamo di non avere alcun interesse economico nel debito di Burgan Bank

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes