Strage delle commodity e caos nei Paesi Emergenti: qual è il livello di esposizione dei mercati High Yield?

Negli ultimi mesi abbiamo assistito a una correzione piuttosto rapida e ingente sia per le materie prime che per l’azionario dei Paesi emergenti. Le ultime oscillazioni stanno iniziando a tradursi in un’ondata di vendite più ampia per gli asset di rischio. Quello attuale appare quindi come il momento opportuno per fare un punto della situazione e stabilire il livello di esposizione dei vari mercati ad alto rendimento a queste tendenze.

Per poter valutare un qualsiasi impatto, considererò in primo luogo l’esposizione diretta, definita come la proporzione del mercato domiciliata nel Paese emergente (ovvero l’esposizione alla potenziale duplice battuta d’arresto di un rallentamento della crescita e un deprezzamento della valuta) o quei segmenti di mercato attivi nello spazio delle commodity (definiti come emittenti nei settori energetico, minerario e dell’acciaieria). In secondo luogo considererò l’esposizione indiretta, o, per dirla in altro modo, il livello di vulnerabilità dei rispettivi mercati high yield ad un riprezzamento più generale del rischio date le differenze in termini di duration, rating del credito e struttura di capitale. Per brevità, utilizzerò quattro indici ampi (tutti pubblicati da Bank of America Merrill Lynch), l’Indice US High Yield, l’Indice European Currency High Yield, l’Indice High Yield Emerging Markets Corporate Plus (un indice in valuta forte) e l’Indice Global Floating Rate High Yield. Non si tratta assolutamente di una lista esaustiva e ci sono casi di sovrapposizione tra essi ma, nel cercare di delineare i profili complessivi dei mercati HY di Stati Uniti, Europa, Paesi Emergenti in valuta forte e mercati HY di titoli a tasso variabile (FRN), ci sembrano comunque degli indici adeguati.

Esposizione diretta del mercato High Yield

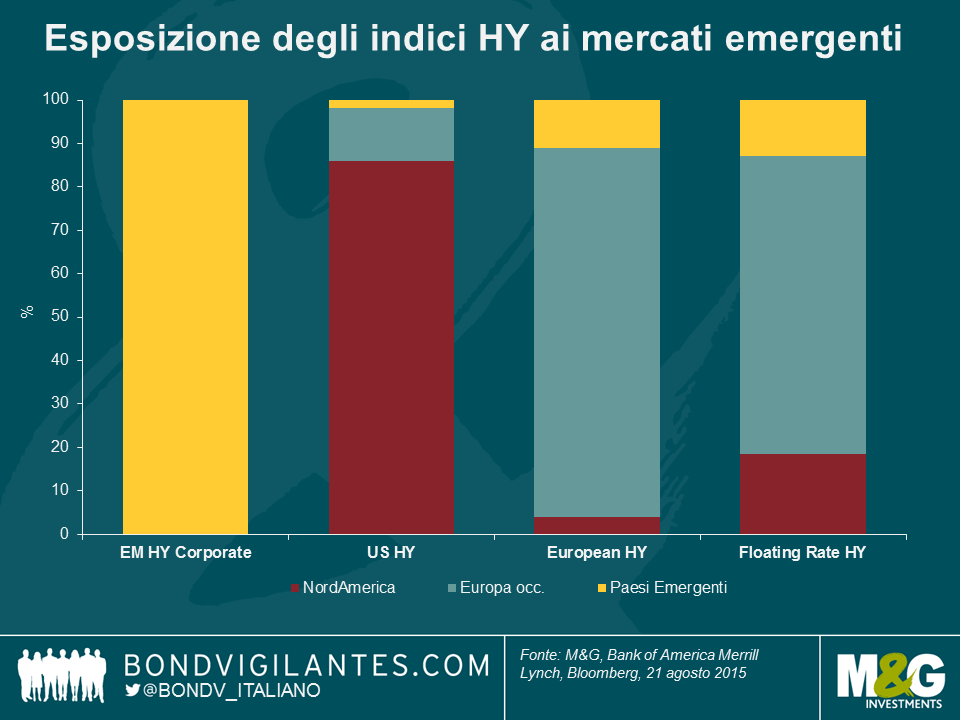

Per definizione, l’indice dei Paesi Emergenti (EM) è quello maggiormente esposto, ma l’elemento forse più interessante è l’esposizione relativa nell’ambito degli altri mercati. Il mercato HY statunitense ha un’esposizione molto modesta ma, data la differenza di regole di indice, gli emittenti dei Paesi Emergenti che emettono in valute europee sono idonei all’inclusione nell’indice HY europeo, e lo stesso vale per il Floating Rate Index. Pertanto c’è un livello relativamente più elevato di esposizione diretta, anche se comunque piuttosto limitata in termini assoluti, con rispettivamente 11% e 13%.

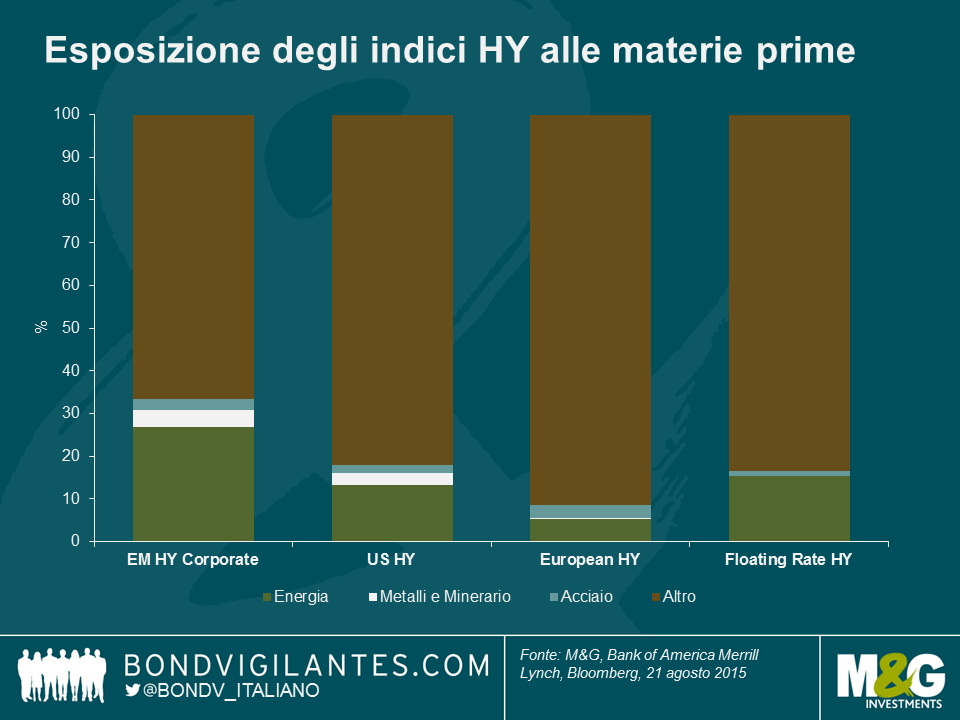

In termini di esposizione diretta alle materie prime, l’Indice Emerging Markets è il più esposto con il 34% del mercato classificato sotto energia, metalli e minerario o acciaieria. Segue il mercato statunitense, con il 18% di esposizione e il mercato dei titoli a tasso variabile poco dopo, con il 17%. Il mercato europeo è decisamente meno esposto, appena sotto al 9%.

Esposizione indiretta del mercato High yield

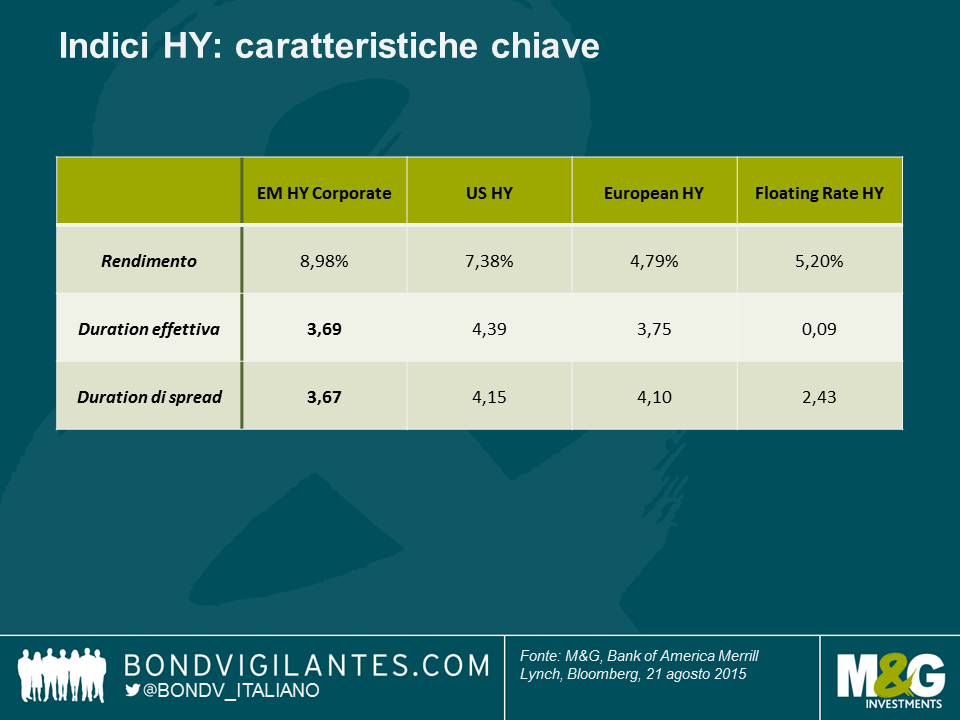

La misura chiave da considerare nel guardare all’esposizione ai mercati più ampi per indici di credito è la duration degli spread. Genericamente parlando, si tratta della perdita di capitale in percentuale per ciascun movimento dell’1% degli spread di credito. Pertanto, ipotizzando un ampliamento pari a 100 bps per tutti i mercati creditizi, il mercato HY USA registrerebbe una perdita di capitale di circa 4,1%. Ovviamente, questo tipo di movimento non è mai uniforme ma su questa misura sia il mercato USA che quelli europei hanno più “beta” di rischio di credito che il mercato High Yield EM e il più difensivo mercato dei titoli FRN con soli 2,4 anni di duration degli spread.

Anche la duration dei tassi di interesse (duration effettiva di seguito) andrebbe presa in considerazione. Gli spread di credito e i rendimenti dei titoli di Stato hanno storicamente mantenuto una relazione inversa (seppur in modo minore nell’era dell’allentamento quantitativo). Di conseguenza, una fuga verso la qualità che spinge al ribasso i rendimenti dei titoli di Stato dovrebbe contribuire a ridurre in parte la volatilità dei prezzi provocata dalle oscillazioni degli spread. L’eccezione a questo è il mercato FRN, che presenta una duration dei tassi di interesse molto limitata: i movimenti di prezzo di breve periodo sono quasi interamente determinati unicamente dagli spread di credito. Nonostante ciò, ci aspettiamo che le oscillazioni degli spread dominino qualsiasi movimento sul mercato dei titoli di Stato in ambito dei mercati high yield, da cui l’attenzione rivolta alla duration degli spread.

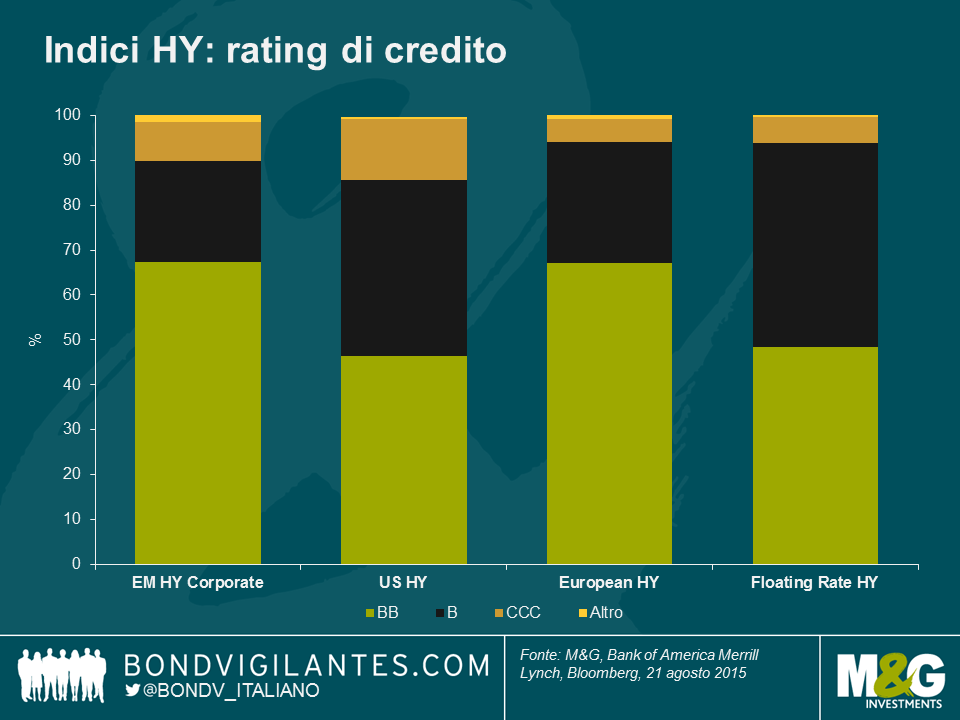

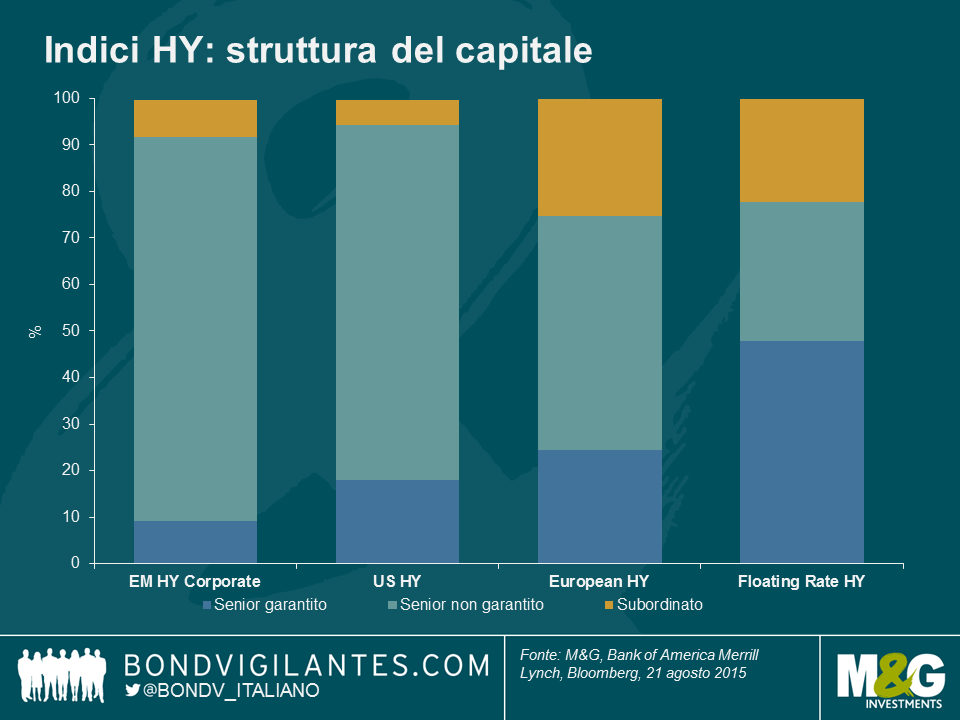

E per quel che riguarda le differenze di rischio di credito? Il grafico seguente mostra che in termini di rating il mercato di qualità più elevata per questo indicatore è di fatto l’indice EM, seguito subito dopo dal mercato europeo. Sia i mercati USA che FRN hanno una proporzione più elevata di titoli con rating B rispetto alle obbligazioni meno rischiose con rating di merito BB. Tuttavia, dovremmo anche tenere conto delle differenze di struttura di capitale, che possono avere un forte impatto in termini di perdite di credito nel caso di default. In tal senso, il mercato dei titoli a tasso variabile è il più difensivo, con quasi la metà dell”indice classificato come “senior garantito” mentre sia i mercati USA che EM sono dominati da obbligazioni “non garantite”, che si collocano al di sotto in termini di preferenza dei creditori e sono pertanto percepite dal mercato come più rischiose.

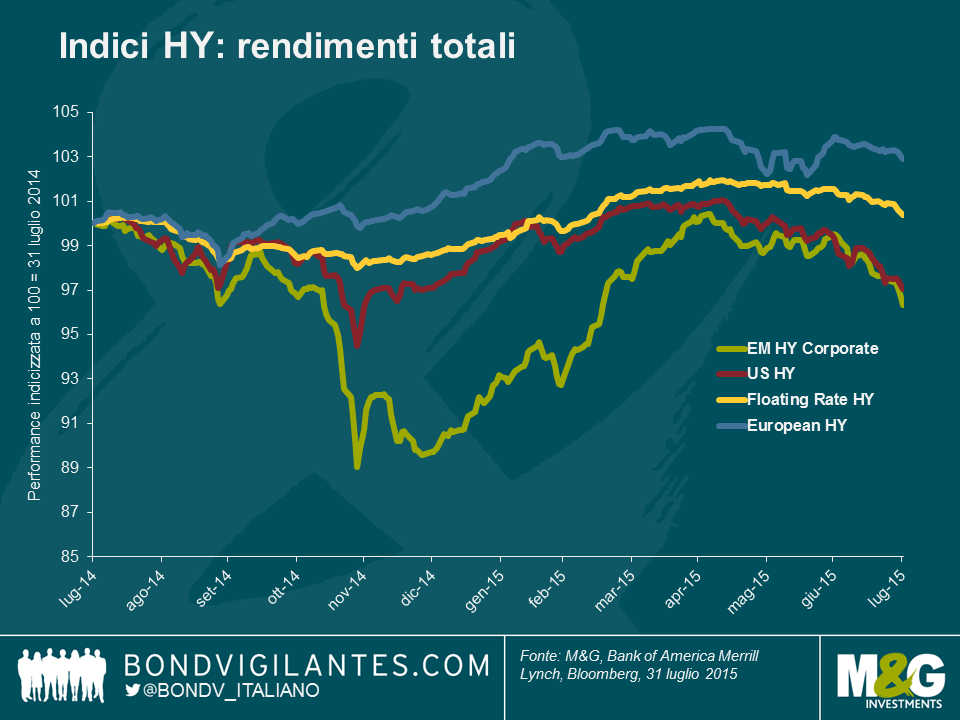

Tirando le somme, quando consideriamo tutti i fattori finora discussi, il mercato high yield europeo è probabilmente quello meno fondamentalmente esposto sia al rischio commodity che al rischio EM e sicuramente il meno rischioso in termini di rating di credito. Tuttavia, in termini di struttura capitale e “beta” di credito (duration degli spread), il mercato dei titoli a tasso variabile è il più difensivo. Di conseguenza non dovrebbe sorprendere che i mercati europeo e FRN abbiano tenuto relativamente bene all’ondata di vendite, come mostra il grafico seguente. Pertanto, ulteriori ribassi nei mercati europeo e FRN dovuti a correzioni relative ai Paesi Emergenti e alle materie prime potrebbero rappresentare opportunità interessanti.

E per finire i mercati USA ed EM: con la sua esposizione ben pubblicizzata ai crediti relativi a gas scisto, il mercato statunitense ha già risentito della correzione dei prezzi WTI, di cui abbiamo discusso qualche tempo fa. Nonostante ciò, quando guardiamo ai fondamentali, dobbiamo ricordarci che esso è ancora dominato sia da emittenti interni che da emittenti non correlati a materie prime, e da qui sta cominciando ad emergere il valore più interessante. In contrasto, potremmo sostenere che il mercato EM si stia mostrando vulnerabile, data la dinamica di prezzo molto simile ma con un rischio ben più fondamentale quando si tratta di economie interne dei Paesi Emergenti e di certo con una maggiore esposizione ai settori legati alle commodity.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes