Inflazione in Regno Unito: ci sono elementi transitori e volatili che oscurano un miglioramento del quadro di inflazione di origine domestica?

Stamattina l’indice IPC nel Regno Unito ha rivelato un calo dallo 0,1% di luglio allo 0% di agosto (entrambi in termini anno su anno). Le tendenze deflazionistiche persistenti osservate nei trasporti (soprattutto a benzina) e nel settore alimentare (guerra dei prezzi tra supermercati), che insieme hanno limato uno 0,7% dall’indice IPC nel corso dell’ultimo anno, sono state spinte in alto verso lo zero da alcol e tabacco (questi crescono sempre!), istruzione, ristoranti e alberghi, con piccoli contributi positivi da quasi tutte le altre categorie.

L’indice dei prezzi al dettaglio (RPI), però, è salito dall’1,0% all’1,1% e, con l’IPC allo 0%, il “cuneo” aumenta all’1,1% superando il valore comunemente percepito come equo nell’intervallo 0,8-1%. Le obbligazioni indicizzate britanniche pagano un interesse pari all’inflazione dell’indice RPI, quindi i detentori di questi titoli non stanno sperimentando né una “no-flazione” né una deflazione. In realtà, molti commentatori prevedono che il cuneo raggiunga l’1,5% l’anno prossimo, per via dei soliti sospetti: l’effetto formula (calcoli medi aritmetici o geometrici), l’effetto componenti (i panieri includono ponderazioni diverse di beni diversi) e, soprattutto, l’effetto mercato immobiliare. Contrariamente all’IPC, l’indice RPI comprende i prezzi delle abitazioni e i pagamenti degli interessi sui mutui. Con i prezzi delle case apparentemente in ascesa, e gli interessi tendenti di sicuro più verso l’alto che verso il basso, questi due fattori potrebbero spingere il cuneo oltre il valore equo, con conseguenze positive per i detentori di titoli indicizzati britannici.

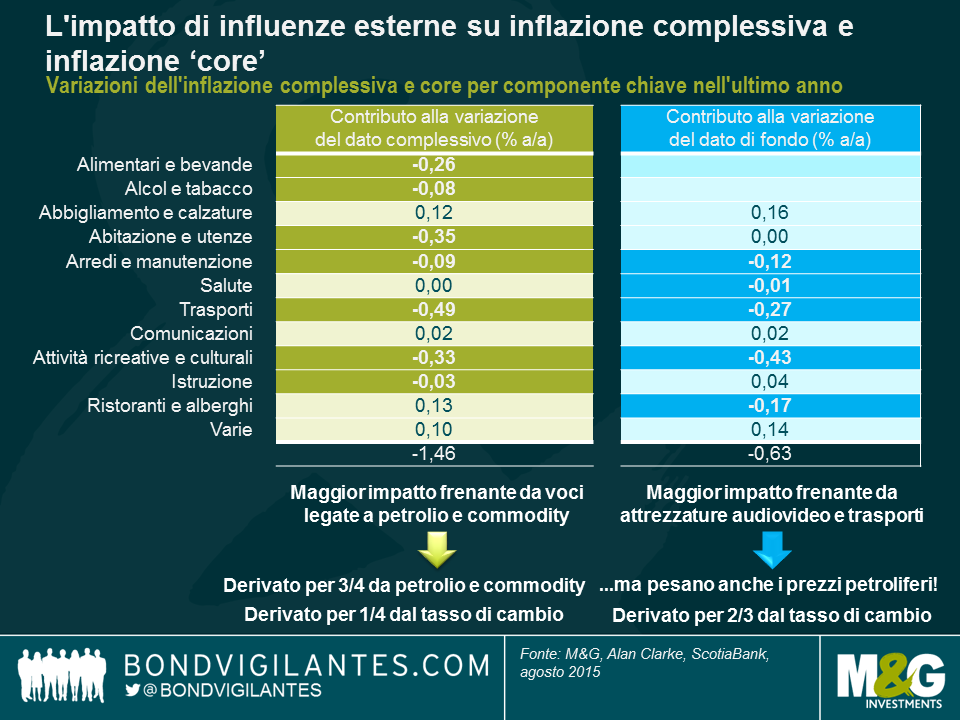

Negli ultimi 12 mesi, l’IPC è sceso dell’1,5%, anche in questo caso soprattutto per l’impatto di alimentari, utility e trasporti. Il dato di fondo è arretrato dello 0,6%, principalmente per via dei prezzi delle auto usate e di attività ricreative e culturali, in particolare le attrezzature audiovisive. In sostanza, l’IPC complessivo è stato colpito dai prezzi dell’energia e dei prodotti primari (75% circa), oltre che dalla sterlina forte (ca. 25%), mentre quello “core” è stato trascinato verso il basso principalmente dal vigore della valuta. L’IPC cosiddetto core esclude i beni volatili come energia, commodity e alimentari. Ma la sterlina forte è considerata un fattore non transitorio e non volatile dell’inflazione di fondo?

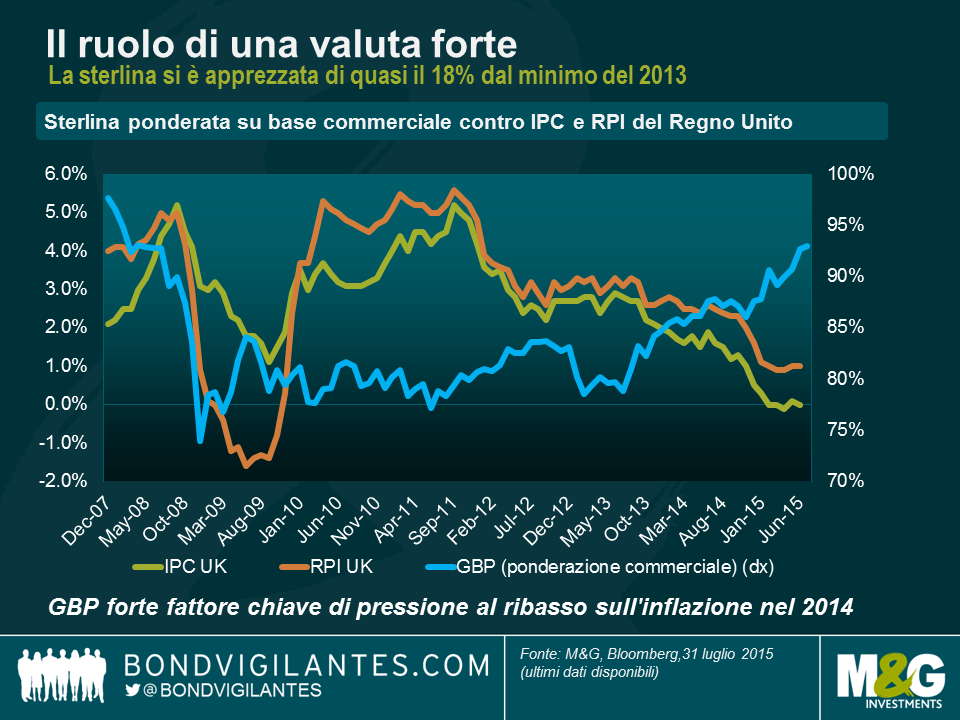

Di fatto, ciascun bene, indipendentemente da dove viene realizzato, deve arrivare dal punto di produzione alla mensola del negozio, quindi i costi di trasporto rappresentano un fattore rilevante dei prezzi dei beni che incidono sul dato dell’inflazione core. In altre parole, l’inflazione di fondo non è poi così di fondo come si potrebbe pensare. Ma in aggiunta a questo, l’apprezzamento del 20% della sterlina, in termini di ponderazione su base commerciale, negli ultimi due anni ha influenzato i prezzi dei beni importati. Osservando i dati di inflazione e la sterlina ponderata su base commerciale dall’inizio della crisi finanziaria, si può sostenere in modo convincente che la valuta sia un fattore volatile, non “core”. In un incontro recente, Alan Clarke di Scotiabank ha dichiarato che esiste un effetto trasmissione di 10:1 dalla sterlina all’IPC, quindi la valuta ha inciso sull’indice dei prezzi al consumo in misura del -2% negli ultimi due anni.

Se, come me, trattate la valuta con cautela, potreste sostenere la tesi secondo cui il vero IPC di fondo è stato decisamente più alto nel corso degli ultimi due anni. I beni costituiscono circa il 50% dell’IPC, quindi forse l’indice core attuale è più vicino al 2% che all’1% emerso nei dati di oggi. Se non siete d’accordo con l’idea di considerare la valuta una voce volatile e non di fondo, allora magari dovreste chiedervi se pensate che la sterlina sia destinata a mantenere il vigore attuale. Il disavanzo corrente del Regno Unito oggi è più elevato di quanto non fosse prima del salvataggio da parte del Fondo monetario internazionale negli anni Settanta e prima dell’uscita dal Meccanismo di cambio europeo (MCE) all’inizio degli anni Novanta. Secondo me, è qualcosa di cui dovremmo tenere conto.

Quindi, i dati di inflazione sono depressi dai prezzi dell’energia e delle commodity su scala mondiale, a livello complessivo, e dalla forza della sterlina, soprattutto in termini “core”. Ma forse l’IPC di fondo non riflette in modo veritiero il quadro di inflazione sottostante di origine domestica, nel Regno Unito. L’inflazione dei servizi viaggia al 2,3% e quella britannica è un’economia trainata dai servizi. Il mercato del lavoro ha registrato una decisa contrazione e i salari stanno mostrando chiari segnali di tendenza al rialzo, anche se da una base modesta. Infine, le prospettive a medio termine per l’inflazione del Regno Unito dipenderanno dall’interazione fra le forze negative e transitorie dei prezzi alimentari e dell’energia da una parte, contro lo scenario in miglioramento per i consumi nazionali delineato dall’occupazione e dalle retribuzioni. E comunque, le prospettive non sono così rosee neanche per chi non crede che la sterlina sia un fattore di inflazione “non core”.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes