Nuovo Sondaggio M&G YouGov: il grado di approvazione dei salvataggi sovrani in Europa è molto basso

Il nostro nuovo sondaggio, condotto in collaborazione con YouGov in vari Stati membri dell’UE (Regno Unito, Francia, Germania, Italia, Spagna e Austria), rivela un livello molto basso di sostegno a futuri salvataggi sovrani, in caso di crisi del debito e difficoltà economiche. Riportiamo di seguito la domanda posta nell’ambito del Sondaggio M&G YouGov sulle aspettative di inflazione, che sarà pubblicato su questa pagina in versione integrale all’inizio di ottobre.

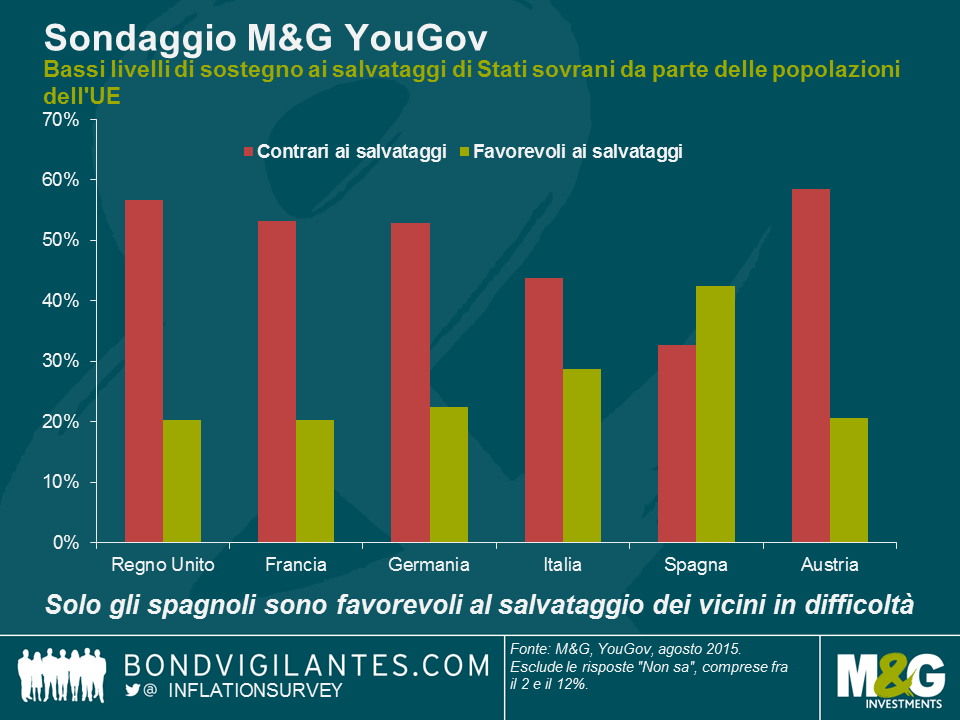

In che misura sareste favorevoli o contrari all’ipotesi che il vostro Paese conceda un sostegno finanziario significativo (o la cancellazione parziale o totale di un debito) qualora un’altra nazione dell’Unione Europea si trovasse in gravi difficoltà economiche?

Come si può immaginare, il Regno Unito, dove il partito antieuropeista UKIP ha ottenuto il 13% dei voti alle elezioni politiche e si prospetta un referendum sulla “Brexit” entro la fine del 2017, mostra un alto livello di opposizione ai salvataggi sovrani finanziati dai contribuenti britannici. Tuttavia, il grado di contrarietà più elevato a questo genere di misure, all’interno dell’Unione Europea, è stato riscontrato in Austria, mentre anche in Francia e in Germania la maggioranza degli intervistati ha dichiarato di non approvare l’idea. Le due nazioni sondate con il debito sovrano più pesante, Italia e Spagna, risultano prevedibilmente più favorevoli ad aiutare i Paesi in difficoltà economiche: nel caso della Spagna, il 43% dei rispondenti (di gran lunga la percentuale più alta) approva i salvataggi e solo il 33% è contrario (la percentuale nazionale più bassa). Questi dati escludono le risposte “non so”, che variano da solo il 2% in Austria al 12% nel Regno Unito. Il resto degli intervistati in ogni caso (non indicato nel grafico) ha risposto di non essere “né favorevole né contrario” all’idea dei salvataggi.

Per diventare un’Area valutaria ottimale (AVO), l’Eurozona ha bisogno di trasferimenti fiscali tra le regioni con un’economia florida e quelle in cui l’economia è più debole. I dati del sondaggio confermano che la maggior parte dell’opinione pubblica è contraria a tali trasferimenti. Ma forse non è una sorpresa: abbiamo scritto in un post di circa due anni fa che alcuni Stati della federazione tedesca si oppongono strenuamente ai trasferimenti fiscali anche all’interno della stessa Germania, figuriamoci a quelli verso altri membri dell’UE. Lo scarso sostegno della popolazione non significa che non si possano effettuare salvataggi sovrani: ne abbiamo già visti all’interno dell’UE. Però significa che non godono del sostegno democratico e forse anche che i partiti politici che riflettono le opinioni anti-salvataggi probabilmente otterranno buoni risultati in futuro. Inoltre vuol dire che i fautori dei salvataggi futuri saranno ancora istituzioni a un passo di distanza dal processo democratico, come la Bce e l’Fmi. E se è vero che possiamo guardare questi risultati e dirci che sono un sintomo di come il progetto europeo sia viziato e compromesso, dovremmo chiederci come voterebbero i californiani se potessero dire la loro sui trasferimenti fiscali a Detroit, o cosa succederebbe se in Gran Bretagna si chiedesse alle Home Counties, ossia le contee intorno a Londra, se vogliono continuare a ridistribuire le entrate fiscali alle ex aree industriali in altre parti del Paese. Ma, in assenza di un meccanismo (o un desiderio) di trasferimenti fiscali rilevanti all’interno dell’UE, e con la mancanza di una lingua comune che limita la libertà di movimento (anche se forse l’inglese sta assumendo sempre di più questo ruolo), si lascerà alle svalutazioni interne il compito di riequilibrare la situazione nell’Eurozona, il che implica episodi periodici di deflazione, salari in calo e alta disoccupazione. Tutto meno che ottimale.

Tutti i risultati del sondaggio, inclusi quelli relativi alle altre domande su aspettative di inflazione, credibilità dei governi e delle banche centrali e aspettative sui prezzi delle abitazioni, saranno disponibili a ottobre, quando verrà pubblicato il nostro Sondaggio M&G YouGov sulle aspettative di inflazione. Per questi primi dati diffusi, seguiteci su @inflationsurvey e consultate la pagina https://bondvigilantes.com/inflation-survey/ per i risultati precedenti.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes