Scampata per un pelo – Il segmento High Yield europeo nel 2015

Nelle ultime battute dell’anno, osserviamo che in realtà il mercato high yield europeo ha registrato un 2015 solido, seppur non spettacolare. I rendimenti totali appena sotto al 3%* rappresentano un buon risultato rispetto a quelli negativi dei mercati high yield statunitense e globale. Anche i tassi di default europei proseguono nella loro tendenza al ribasso, segnando 0,14% per gli ultimi dodici mesi a fine novembre, in base ai dati di Bank of America Merrill Lynch. Tutto bene quindi?

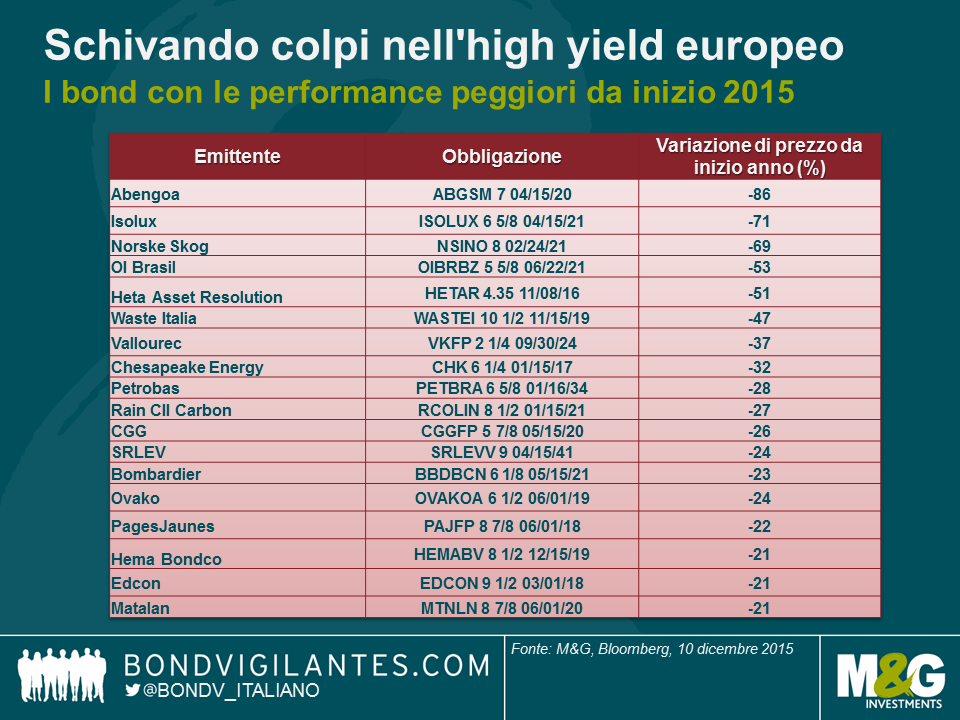

In realtà non proprio. Le cifre complessive sembrano buone, ma nascondono alcune drammatiche sacche di debolezza all’interno del mercato. Numerose sono le obbligazioni che hanno registrato perdite ingenti. Forse quella più considerevole riguarda il crollo di prezzo dell’86% delle emissioni di Abengoa SA, la compagnia spagnola specializzata nella produzione di energia da fonti rinnovabili. E d’altronde non si tratta neanche di un caso isolato. Investire in questo settore riporta alla mente una scena iconica del film “The Matrix”, durante la quale Neo, il protagonista, sopravvive a una fitta serie di colpi di proiettile, schivandoli sapientemente per un pelo. Viene colpito leggermente un po’ di volte, ma il punto è che sopravvive schivando i proiettili più pericolosi e fatali. Analogamente, il 2015 si è rivelato positivo per quasi tutti gli investitori nel segmento high yield europeo che sono riusciti a schivare i colpi principali.

Dunque, dove sono stati arrecati i danni? La tabella seguente mostra gli emittenti obbligazionari con le performance peggiori di quest’anno, in termini percentuali. Per questioni di semplificazione, laddove ci sono obbligazioni multiple emesse dalla stessa società, abbiamo semplicemente incluso solo la peggiore di esse.

In base a quanto osservato nella tabella, possiamo fare le considerazioni seguenti. Le perdite maggiori sono state registrate nelle situazioni seguenti:

- Imprese ingegneristiche con complesse necessità di finanziamento ed esposizione ai Paesi Emergenti

- Emittenti corporate brasiliani

- Qualsiasi impresa con forte esposizione ai prezzi energetici in declino

- Acciaierie

- Dettaglianti in difficoltà

Credo si possa affermare che il grosso della recente debolezza del mercato high yield USA sia stato dettato da molti degli stessi fattori (non da meno dalle fluttuazioni nei settori energetico e delle materie prime). La differenza è che le esposizioni ad alcuni dei settori con le performance più deludenti sono in confronto molto più elevate negli Stati Uniti, pertanto l’impatto complessivo è più significativo.

È interessante a mio avviso notare come ciò evidenzi che il mercato europeo non sia a riparo da tali dinamiche e che gli investitori debbano comunque essere consapevoli dei rischi, soprattutto proprio perché il mercato ha quest’anno retto così bene. Pertanto saper schivare colpi continuerà probabilmente ad essere una qualità utile per il 2016.

*Performance complessiva di +2,8% al 9 dicembre, Indice BofA Merrill Lynch European Currency HY

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes