Uno sguardo all’economia svizzera a un anno dall’abbandono del cambio fisso

Un anno fa la Banca Nazionale Svizzera (SNB) decise a sorpresa di sganciare il CHF dal cambio fisso con l’euro, provocando un cataclisma sui mercati valutari. Nel giorno dell’anniversario di questo evento, ho pensato che sarebbe stato interessante vedere come si è evoluta l’economia svizzera negli ultimi dodici mesi.

Economia svizzera robusta, ma non immune durante il 2015

Di fatto l’economia svizzera si è dimostrata piuttosto solida nel 2015, con crescita costante e disoccupazione bassa nonostante la deflazione e la valuta forte, che in genere tendono ad essere un ostacolo rilevante per un Paese esportatore. Come ha dichiarato la SNB nell’ultima valutazione della politica monetaria, questo si deve anche al rafforzamento della domanda estera di beni e servizi svizzeri e alla domanda interna sempre vigorosa, senza dubbio sostenuta dall’incremento dei salari reali.

Guardando i dati economici svizzeri sulla mia schermata Bloomberg, non tutti i numeri dipingono un quadro così roseo. Dobbiamo fare attenzione a non leggere troppo nei dati relativi a un periodo di tempo così breve, ma alcune cifre riflettono una certa debolezza in seguito all’abbandono del cambio fisso, il che indica un potenziale rischio al ribasso per l’economia.

Mentre la Bce sta facendo tutto il possibile per resuscitare l’inflazione nelle economie confinanti, la Svizzera ha vissuto in condizioni di deflazione per gran parte degli ultimi quattro anni. Lo sganciamento della valuta dall’euro ha accentuato la situazione aumentando ancora di più il potere d’acquisto del franco svizzero e contribuendo a trascinare l’inflazione dei prezzi al consumo ancora più in basso, al -1,3%. Il tasso di disoccupazione continua a calare nell’Eurozona, mentre ha cominciato ad aumentare in Svizzera, sebbene da livelli molto modesti, dopo due anni di stabilità. Ciò trova conferma anche nell’ultimo sondaggio sulla fiducia dei consumatori diffuso dalla Segreteria di Stato per gli Affari economici (SECO), che indica una diminuzione della fiducia nella sicurezza del posto di lavoro. È interessante notare che, da quando il cambio valutario è stato sbloccato, la fiducia è crollata da -6 all’inizio dell’anno scorso a -18 ed è ampiamente al di sotto della media storica di -9 punti.

Anche le cifre sul turismo pubblicate di recente per l’estate scorsa riflettono un impatto diretto del CHF più forte. Secondo l’Ufficio di statistica federale svizzero, i pernottamenti di viaggiatori europei sono stati 741.000 o il 10,9% in meno rispetto al 2014. Il calo è imputabile soprattutto ai turisti tedeschi, che sono diminuiti del 15,1% (-358.000). La domanda crescente dall’Asia e dagli Stati Uniti non è bastata a compensare questo declino dai Paesi più vicini.

L’apprezzamento del franco svizzero contro l’euro a gennaio 2015 non ha reso solo più difficile richiamare visitatori dall’Eurozona, ma ha anche incentivato gli svizzeri a spendere di più all’estero. La Svizzera è ben collegata con i Paesi che la circondano, non solo in termini di solide relazioni, ma anche grazie alle frontiere aperte, e per andare in una delle nazioni vicine spesso basta meno di un’ora e si può prendere comodamente il treno. Non sorprende che la valuta forte abbia reso più attraente l’idea di andare a fare compere all’estero, il che ha generato un incremento dell’8% degli acquisti in Paesi stranieri, secondo Credit Suisse. A livello nazionale, le vendite al dettaglio sono diminuite del 2,1% per l’anno fino a novembre 2015.

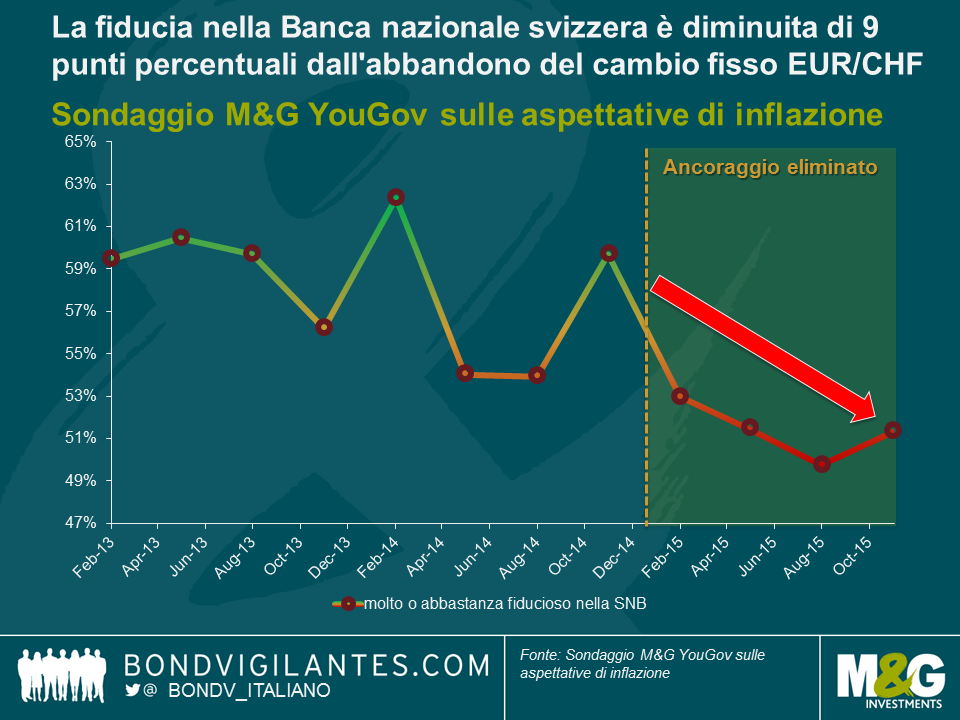

Minore fiducia nella SNB

Gli ultimi risultati del Sondaggio M&G YouGov sulle aspettative di inflazione, in cui interroghiamo i consumatori anche riguardo alla fiducia nelle rispettive banche centrali, indicano un deterioramento della fiducia nella SNB. Rispetto a un anno fa, la fiducia nella politica della banca centrale svizzera è scesa di 9 punti percentuali, un segnale chiaro del fatto che i consumatori svizzeri stanno prendendo coscienza della pressione che grava sulle spalle del presidente della SNB, Thomas Jordan, e dei suoi collaboratori.

La perdita record di 23 miliardi di CHF registrata di recente, derivata quasi interamente dalle posizioni in valuta estera della banca, non sarà di aiuto, a tale riguardo. Eppure, la SNB è stata in grado di erogare un dividendo e distribuire profitti per 1 miliardo di franchi svizzeri alla Confederazione e ai cantoni, grazie alle riserve accumulate. In prospettiva, c’è un grosso punto interrogativo su queste distribuzioni, dato che le riserve dell’istituto sono quasi esaurite, e sono senz’altro possibili ulteriori perdite a seguito di interventi sul mercato. Dato che circa il 90% del bilancio della SNB è costituito da investimenti in valuta estera, anche movimenti valutari di modesta entità possono provocare impatti significativi sui profitti.

La pressione resta

Johann Schneider Amman, il neoeletto Presidente federale, ha parlato dell’importanza di avere società svizzere forti, nel suo discorso di capodanno. A mio parere, questo è possibile solo con un franco svizzero competitivo. Come ho scritto in un post recente, sarà un obiettivo difficile da raggiungere, dato che mi aspetto una pressione costante e ulteriori stimoli dalla BCE nel 2016, soprattutto se i prezzi del petrolio continuano a trascinare verso il basso i dati di inflazione.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes