Quanto manca prima che la Cina raggiunga la soglia minima raccomandata di adeguatezza delle riserve?

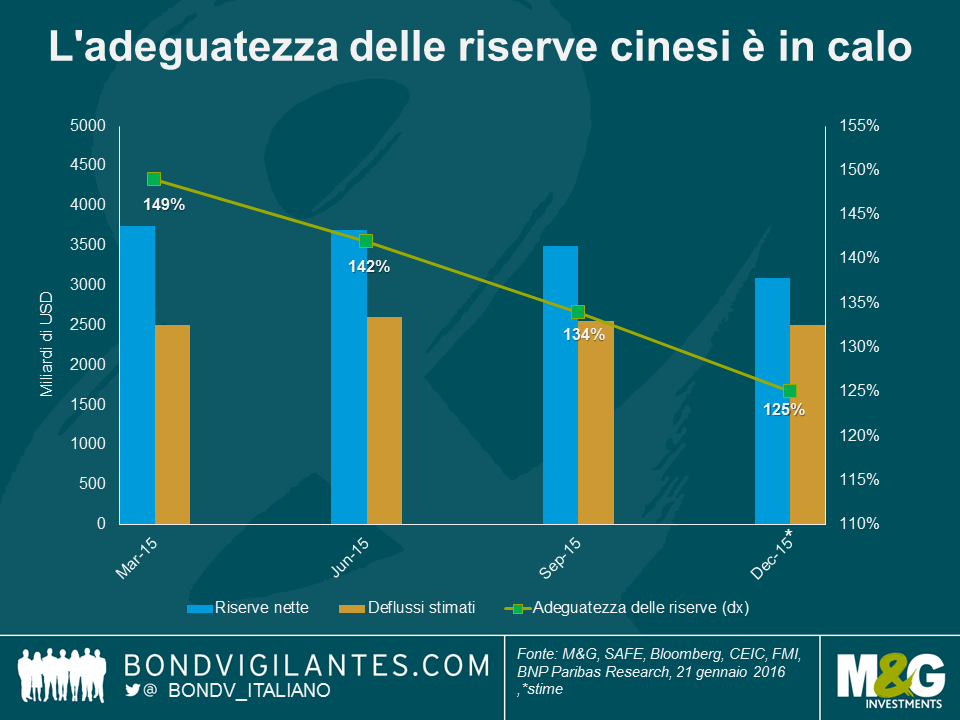

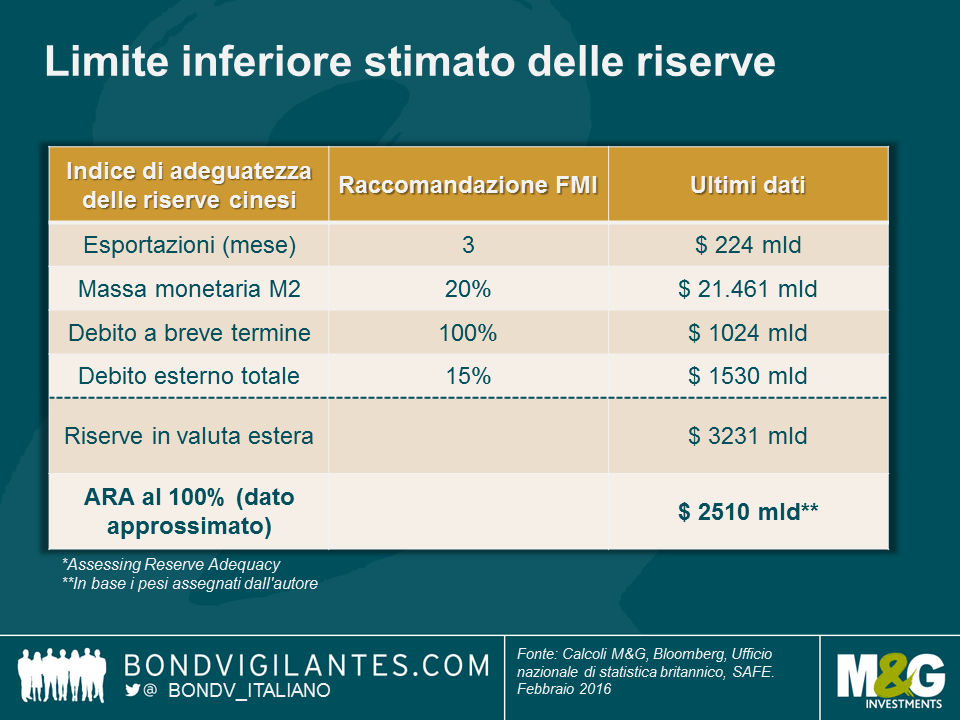

Si è parlato molto del livello ottimale delle riserve in valuta estera. Una delle metodologie più diffuse è il parametro dell’FMI denominato ARA (Assessing Reserve Adequacy), che essenzialmente fornisce un intervallo basato sul saldo commerciale, gli aggregati monetari ampi e le passività esterne di un Paese. Il peso assegnato a ogni fattore varia a seconda della struttura economica dei singoli Paesi, inclusi aspetti come la relativa apertura o chiusura in termini di scambi commerciali e flussi di capitali e la natura fissa o flessibile del tasso di cambio. Sulla base delle crisi passate dei mercati emergenti, l’FMI ha raccomandato un intervallo solitamente espresso in termini del 100-150% del parametro. Le pressioni attuali sul renminbi e il tentativo della Cina di controllarne il deprezzamento con interventi valutari impongono di chiedersi quanto potere di fuoco la Cina abbia effettivamente a disposizione, considerando l’assottigliamento delle riserve.

Usando il quadro di riferimento standard del Fondo monetario internazionale, abbiamo calcolato che la Cina ha circa 6-7 mesi di tempo prima di raggiungere il limite minimo dell’intervallo raccomandato (100%). Indubbiamente questo risultato si basa su alcuni presupposti importanti, tra cui il fatto che la fuga di capitali e il declino delle riserve in atto (per circa 100 miliardi di dollari al mese) e il surplus delle partite correnti mantengano lo stesso ritmo. Peraltro non conosciamo l’entità dell’intervento effettuato nel mercato valutario a pronti e alcuni dati, come quelli sugli stock di debito, sono pubblicati solo a posteriori con frequenza trimestrale (gli ultimi risalgono a settembre).

Qualsiasi risposta delle autorità sul piano delle politiche probabilmente punterà a un deprezzamento del renminbi più rapido di quello visto finora, anche se non ci aspettiamo un movimento singolo di ampie proporzioni. Questo infatti richiederebbe un forte coordinamento con le banche centrali globali per contenere al minimo il contagio finanziario, dato l’impatto sistemico della Cina sui mercati mondiali, e non siamo ancora a questo punto. Per i residenti sono stati adottati gradualmente controlli sui capitali più rigorosi e, nel breve termine, questa sembra l’opzione politica più probabile, anche se non è mai efficace al 100%. I tassi più alti e la liquidità domestica ridotta sarebbero problematici, considerando gli alti livelli di debito interno della Cina.

Nello spirito del Capodanno cinese, e augurando a tutti i nostri lettori un felice anno della scimmia, speriamo che i nostri calcoli siano sbagliati e che la Cina abbia molto più di sei mesi di tempo. Ma tanto per dirne una, il numero sei è considerato sfortunato in cantonese, perché la pronuncia è simile a quella di “lok6” (落, che significa “crollare, cadere o diminuire”) – decisamente a proposito.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes