Un’analisi quantitativa delle probabilità di recessione degli Stati Uniti

Collaboratore esterno, Jean-Paul Jaegers CFA (Senior Investment Strategist, Prudential Portfolio Management Group)

Farsi un’idea di quando una recessione stia per aver luogo è un compito pressoché impossibile, come evidenziato dalle istituzioni ufficiali che spesso non riescono a prevedere recessioni e da organizzazioni quali NBER (l’Ufficio nazionale della ricerca economica negli Stati Uniti), specializzata nel datare i cicli di business statunitensi, che individua le recessioni solo dopo una serie di trimestri a esse successivi.

Tuttavia, sempre tenendo conto che si tratta appunto di un compito complesso, possiamo tentare di stabilire contrazioni potenziali tramite l’utilizzo di dati economici ciclici e tempestivi. Non esistono misure infallibili e le economie sono piuttosto complesse, pertanto scegliamo di guardare ad una selezione di serie temporali che misurano le condizioni economiche da diverse angolature. Alcune delle misure utilizzate sono prese partendo dalla prospettiva dell’attività, altre da quella del mercato del lavoro e altre ancora da quella dei consumatori.

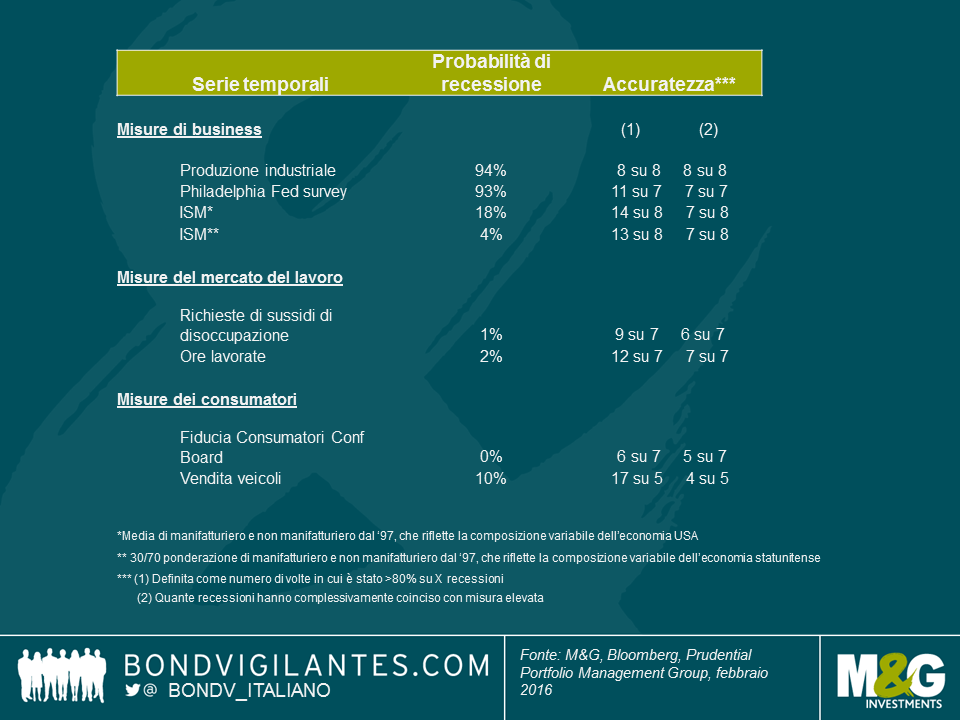

Applicheremo una tecnica nota come modello di Markov, che prevede due stati, uno elevato e uno ridotto (ovvero, stima due distribuzioni che meglio descrivono la distribuzione aggregata). Esso prende in considerazione l’osservazione più recente e assegna una probabilità della presenza in ciascuno di questi due stati. Questo approccio è spesso utilizzato per individuare punti di svolta. La nostra ipotesi, in questo caso, è che lo stato ridotto rappresenta una recessione o una contrazione economica. Per questo esercizio, mostriamo quindi la probabilità dello stato ridotto (ovvero della recessione). Inoltre, dato che la misura può indicare una probabilità elevata di recessione più spesso di quanto non accada in pratica, elenchiamo anche alcune misure relative all’accuratezza.

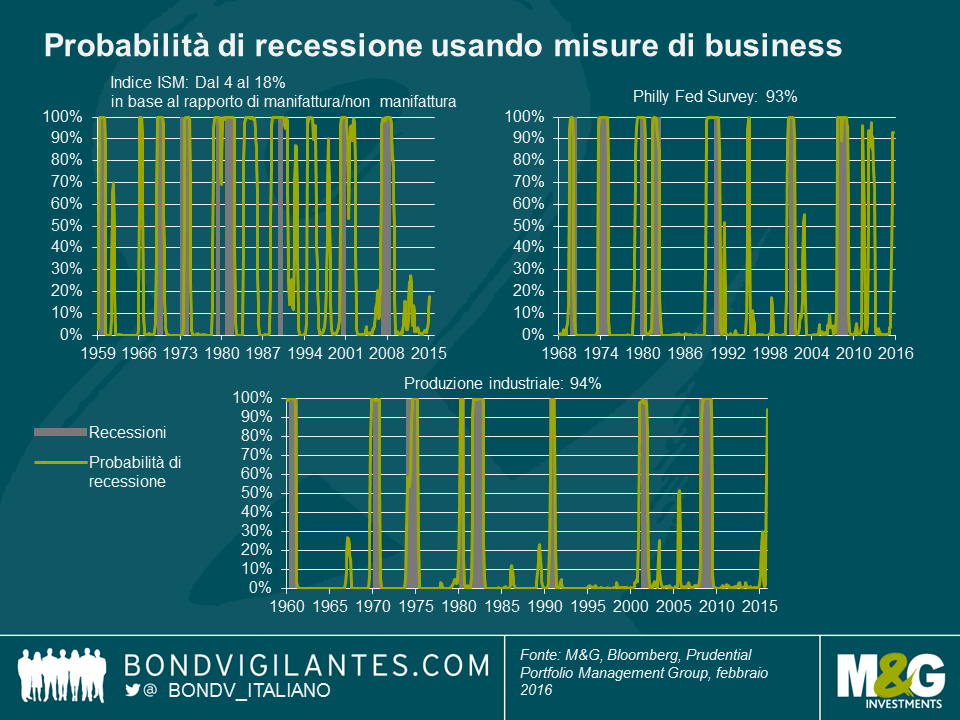

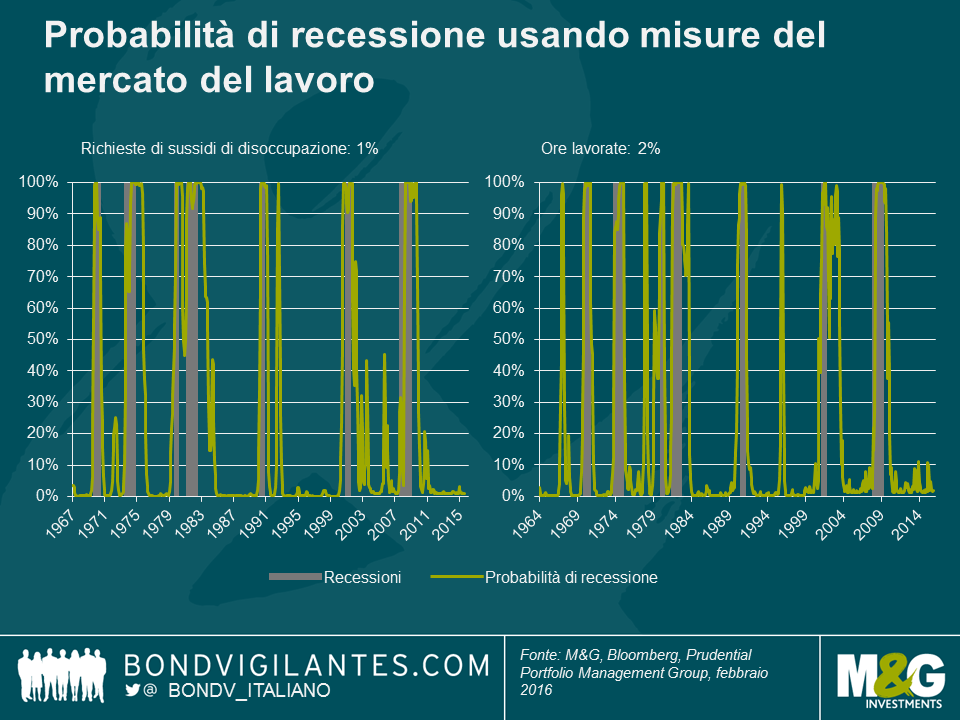

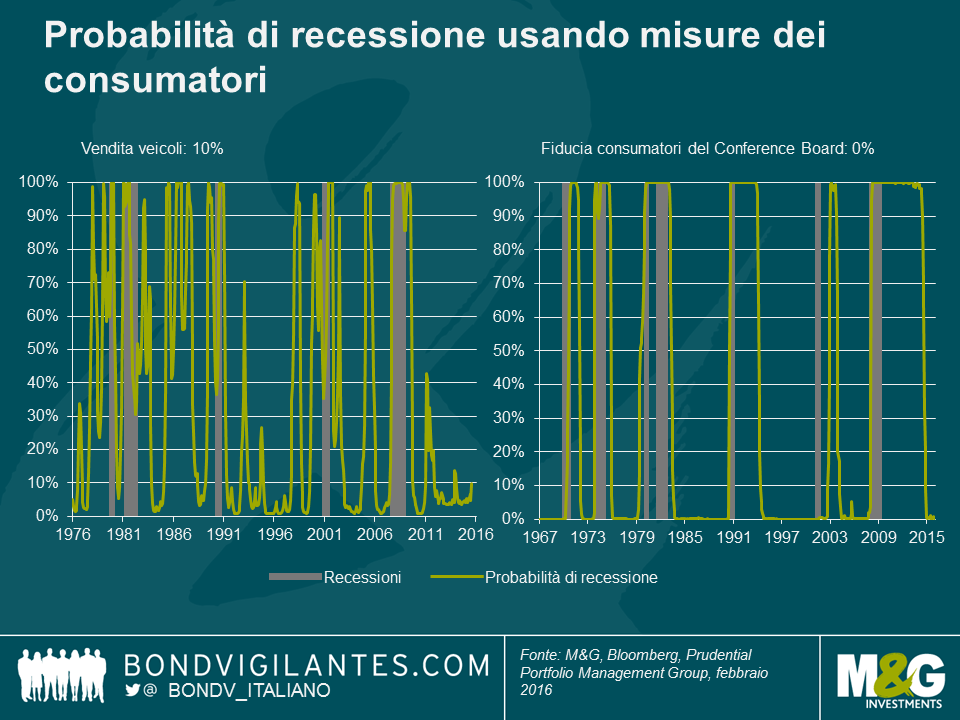

Nei grafici seguenti i periodi in grigio sono recessioni secondo la definizione del NBER, e la linea verde rappresenta la probabilità secondo le stime del modello di Markov.

Possiamo osservare che la produzione industriale ha storicamente rappresentato un elemento di previsione molto accurato delle recessioni, avendo previsto tutte le 8 recessioni a partire dagli anni sessanta del secolo scorso, lanciando invece pochissimi falsi allarmi. Di recente la produzione industriale ha dato segni di affaticamento e, sulla base di questa misura, la probabilità di recessione si attesta attualmente intorno a cifre esorbitanti (circa 94%). Anche il Philadelphia Fed Business Outlook Survey, che si rivolge ai produttori di Pennsylvania, New Jersey meridionale e Delaware con domande relative alle loro considerazioni circa le condizioni dei business, sta indicando un’elevata probabilità di recessione. Anch’esso vanta un discreto track record, anche se negli ultimi tempi ha segnalato falsi allarmi. Tuttavia, al contrario, l’utilizzo di diverse combinazioni di indici ISM manifatturiero e non-manifatturiero racconta una storia opposta. Se da una parte i dati relativi all’ISM manifatturiero sono stati deboli, quelli relativi al non manifatturiero (anche se recentemente meno vigorosi) sono stati più solidi, e una combinazione dei due indica attualmente una probabilità considerevolmente inferiore di recessione. Uno degli elementi maggiormente brillanti dell’economia statunitense negli ultimi tempi è stato il mercato del lavoro e prevedibilmente, quando usiamo le misure ad esso relative, individuiamo una probabilità molto ridotta di ambiente di recessione, ovvero di appena 1-2%. La fiducia dei consumatori sta attualmente toccando livelli elevati, sostenuta dal mercato del lavoro vigoroso e dalle cadute dei prezzi del gas, e le misure basate sui consumatori suggeriscono anch’esse modeste probabilità di attuale presenza in uno stato ridotto.

Pertanto, una valutazione di una tecnica quantitativa su una gamma di serie temporali non offre attualmente un’indicazione diffusa di probabilità di recessione particolarmente elevate. Tuttavia, l’elemento di disturbo è il segnale proveniente dalla produzione industriale, che ha storicamente avuto buon successo nel prevedere recessioni in modo accurato.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes