Appunti di viaggio – Russia: raffreddata ma ancora in piedi

Le obbligazioni societarie russe l’anno scorso sono state una delle asset class migliori in termini di performance, con un rendimento totale del +26% per l’indice JPM CEMBI Russia, nonostante il calo del 3,7% del PIL sullo sfondo di un ambiente economico estremamente difficile e di condizioni geopolitiche avverse. Di recente ho trascorso una settimana al freddo di inizio primavera a Mosca, per una serie di incontri con banche e aziende che mi aiutassero a valutare se le sanzioni economiche e il basso prezzo del petrolio possono continuare, paradossalmente, a favorire gli investitori obbligazionari nel 2016. Ecco alcune delle mie principali conclusioni.

La crisi non ha niente a che fare con quella del 1998, ma l’economia è in affanno

È importante notare che le sanzioni hanno avuto un impatto modesto nel breve termine, rispetto ai prezzi petroliferi inferiori e al conseguente deprezzamento del rublo, che ha fatto salire il costo delle importazioni, contratto i margini societari e abbassato lo standard di vita per milioni di russi. Quelli con cui ho parlato, però, mi hanno detto che l’ambiente attuale non ha niente in comune con la crisi del 1998, quando il Paese si ritrovò senza riserve e con un deficit di bilancio enorme. Ma quasi tutti riconoscono che la crisi odierna è più perniciosa (essendo un deterioramento lento e prolungato) e si chiedono da dove possa partire un rimbalzo nel breve periodo, se i prezzi del petrolio restano bassi e le sanzioni non vengono revocate.

A livello micro, parlare con diverse banche locali è sempre un buon inizio per comprendere l’economia reale. In quasi tutti gli istituti finanziari (pubblici e privati) visitati ho rilevato una certa preoccupazione per il deterioramento della qualità degli asset, in particolare per il portafoglio di prestiti societari, unita all’aspettativa di un aumento delle sofferenze. Settori come quelli edilizio, metallurgico e minerario, automobilistico, degli immobili commerciali o dei trasporti sono stati fortemente penalizzati. Non va molto meglio per il prestito al dettaglio e la propensione al rischio è bassa. Le note positive vengono (i) dagli esportatori favoriti dal rublo più debole, in quanto spendono in valuta locale e incassano in dollari USA, e (ii) dalle aziende agroalimentari, che beneficiano delle contro-sanzioni russe nei confronti delle esportazioni alimentari europee verso il Paese.

I titoli societari russi tengono e il rischio di rifinanziamento è basso nel breve termine

Gli incontri che ho avuto con vari emittenti obbligazionari non finanziari (gas e petrolio, metalli e miniere, telecomunicazioni e trasporti) hanno confermato la tendenza di cui parlavo sopra, offrendomi però una prospettiva diversa. I dirigenti sono consapevoli delle difficoltà e, nella maggior parte dei casi, stanno compiendo i passi necessari per ottimizzare l’attività aziendale in considerazione di questo nuovo ambiente. La storia militare è piena di esempi dell’incredibile resistenza del popolo russo e le società che ho visitato mi hanno fatto la stessa impressione.

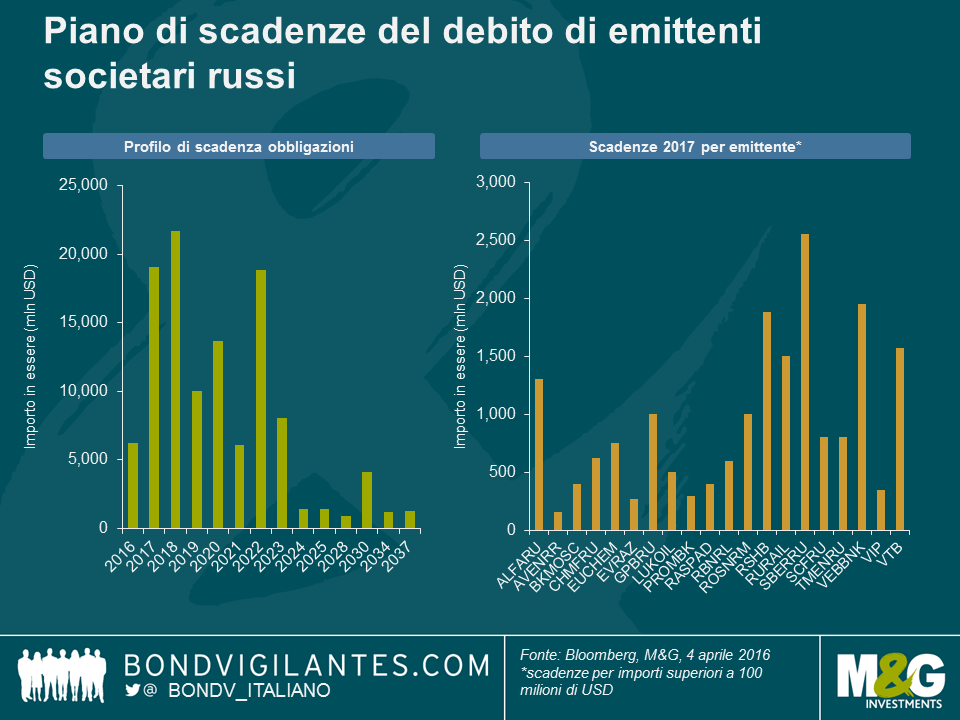

Con un mercato primario virtualmente chiuso negli ultimi 18 mesi, le sanzioni hanno spinto gli emittenti russi di obbligazioni societarie a seguire una disciplina finanziaria che prevede una leva relativamente bassa e livelli di liquidità adeguati, in modo da poter fare fronte alle scadenze dei debiti in valuta forte. La disponibilità del rublo nel sistema finanziario del Paese è un altro fattore che contribuisce a spiegare come gli emittenti siano riusciti a sopravvivere nonostante l’embargo dei finanziamenti da parte dell’Occidente. Nel breve periodo, come si vede nel grafico in alto, il piano di scadenze del debito per gli emittenti societari russi (inclusi i finanziari) appare gestibile, con i crediti di maggiore entità da rimborsare nel 2017 costituiti principalmente da obbligazioni emesse da banche controllate dallo Stato.

Le sanzioni creano valore di scarsità, ma le valutazioni sono molto diverse rispetto all’inizio del 2015

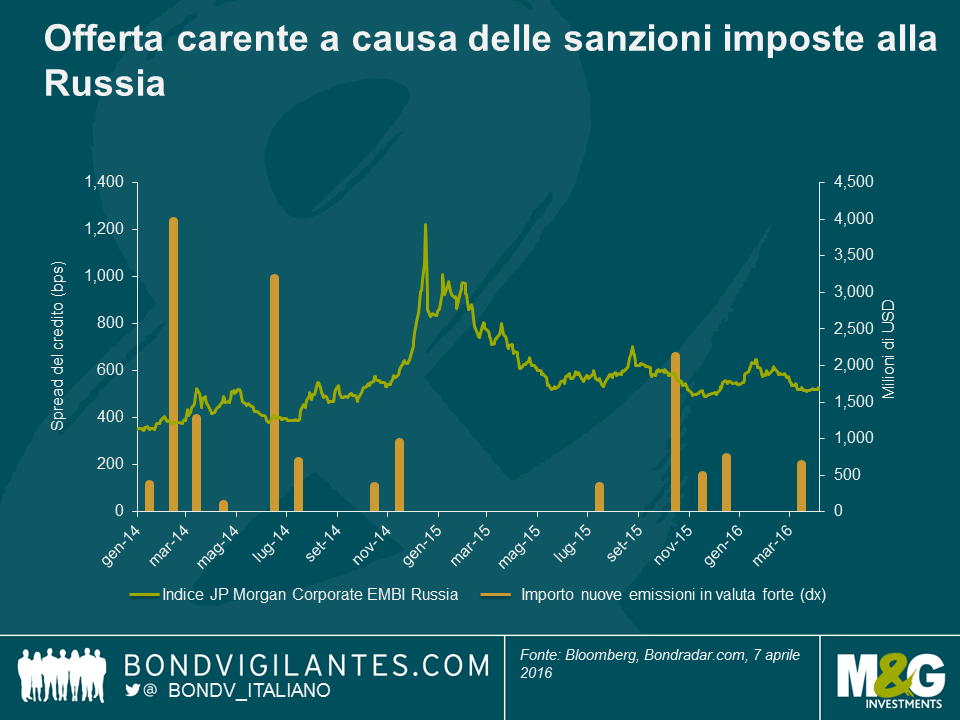

Dal punto di vista dell’offerta di obbligazioni, le sanzioni hanno avuto un effetto di grande sostegno per i rendimenti obbligazionari nel 2015 e continuano a supportare il contesto tecnico nel 2016. Mentre alcuni emittenti sono riusciti a lanciare obbligazioni sul mercato alla fine dell’anno scorso e nel 2016, il mercato locale (prestiti bancari denominati in rubli) si sta espandendo e si prevede che l’emissione di titoli in valuta forte resti limitata quest’anno. Sul fronte della domanda, mi aspetto un quadro molto diverso in confronto all’inizio del 2015, quando gli spread hanno raggiunto livelli molto appetibili (oltre 1000 bps) sull’onda delle minacce esterne (tensioni geopolitiche, prezzo del petrolio, rublo), più che di un rischio imminente di default fra le società russe. A circa +520 bps, il mercato russo delle obbligazioni societarie denominate in dollari USA ora si è riavvicinato a livelli di spread equi e i rendimenti sono stati del 5,1% nel primo trimestre, percentuale a mio avviso ragionevole, considerando la tenuta dei fondamentali degli emittenti russi e il quadro geopolitico relativamente migliorato. Guardando al futuro e volendo fare l’avvocato del diavolo, c’è qualche dubbio su quanto sia sostenibile quella resilienza in un periodo di crisi prolungato.

La differenziazione nel credito sarà cruciale in un periodo di prezzi petroliferi bassi e sanzioni

Presumendo che le sanzioni e i prezzi petroliferi bassi persistano, i fondamentali delle società dovrebbero subire un deterioramento più marcato quest’anno e nel 2017. Uno dei rischi maggiori per i flussi di cassa societari nel breve termine è il deficit di bilancio in aumento in Russia.

Innanzitutto, i prezzi bassi di gas e petrolio hanno ridotto le entrate dello Stato. E siccome le compagnie gas-petrolifere si sono mostrate in grado di tenere bene nel periodo di crisi, grazie al peso prevalente delle esportazioni, il governo sta contemplando l’ipotesi di aumentare le tasse sul settore.

In secondo luogo, le sanzioni hanno impedito alla Russia di attingere al mercato obbligazionario nella misura necessaria per colmare il divario dei conti pubblici. Di conseguenza, il governo sta prendendo in considerazione un incremento del rapporto di distribuzione dei dividendi per le società pubbliche, dal 25% al 50%. Per le compagnie gaspetrolifere a controllo statale questo potrebbe significare un’ulteriore erosione dei flussi di cassa. Indirettamente, anche il settore privato e, in particolare, le acciaierie, potrebbero essere coinvolte se le pressioni sui cash flow societari dovessero determinare una riduzione degli investimenti pubblici e una minore domanda di fondo.

Alla luce di questo potenziale deterioramento, le società dovrebbero attingere alle loro riserve liquide e il rifinanziamento delle obbligazioni societarie in valuta forte per oltre 20 miliardi di dollari USA in scadenza nel 2018 potrebbe diventare più problematico, per alcuni emittenti.

Tutto questo per dire che la differenziazione nel credito sarà di importanza cruciale. Contrariamente al tema macro che ha riguardato la Russia nel 2015, gli investitori dovrebbero essere più esigenti nella selezione dei titoli, in quanto gli impatti a lungo termine sembrano destinati a provocare una divergenza dei profili di credito nell’universo delle obbligazioni societarie russe.

Infine, non è detto che si possa escludere un’altra opportunità macro quest’anno, se i prezzi del petrolio dovessero registrare un rimbalzo consistente (rialzo) o, tenendo presente che la politica russa ha colto quasi sempre gli investitori di sorpresa, se le tensioni geopolitiche con l’Ucraina dovessero acuirsi di nuovo (ribasso).

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes