L’economia statunitense non sta rallentando, si sta avvicinando alla piena occupazione

Siamo leggermente sconcertati dopo la pubblicazione dell’ultimo rapporto sull’occupazione statunitense. La cifra complessiva di +38.000 posti di lavoro per maggio (cifra attesa: +160.000) ha deluso il mercato, determinando un balzo in avanti dei Treasury e ponendo fuori discussione un aumento dei tassi a giugno/luglio secondo buona parte degli economisti. Un calo del tasso di partecipazione al 62,6% ha contribuito al calo del tasso di disoccupazione al 4,7%, il livello più basso dal 2007, mentre le remunerazioni orarie medie sono salite a 2,5% anno su anno.

È risaputo che i rapporti sull’occupazione statunitense (in particolare le cifre relative al numero complessivo di occupati) devono essere presi con le pinze, in quanto il rapporto è spesso soggetto ad ampie revisioni e ha un margine di errore di circa 100.000 posti di lavoro. Inoltre il Bureau di Labour of Statistics stima che lo sciopero Verizon durato sette settimane abbia avuto un impatto sul numero di occupati pari a circa 35.000 posti di lavoro. Tali posti di lavoro potrebbero essere aggiunti nuovamente alle cifre di occupazione il mese prossimo.

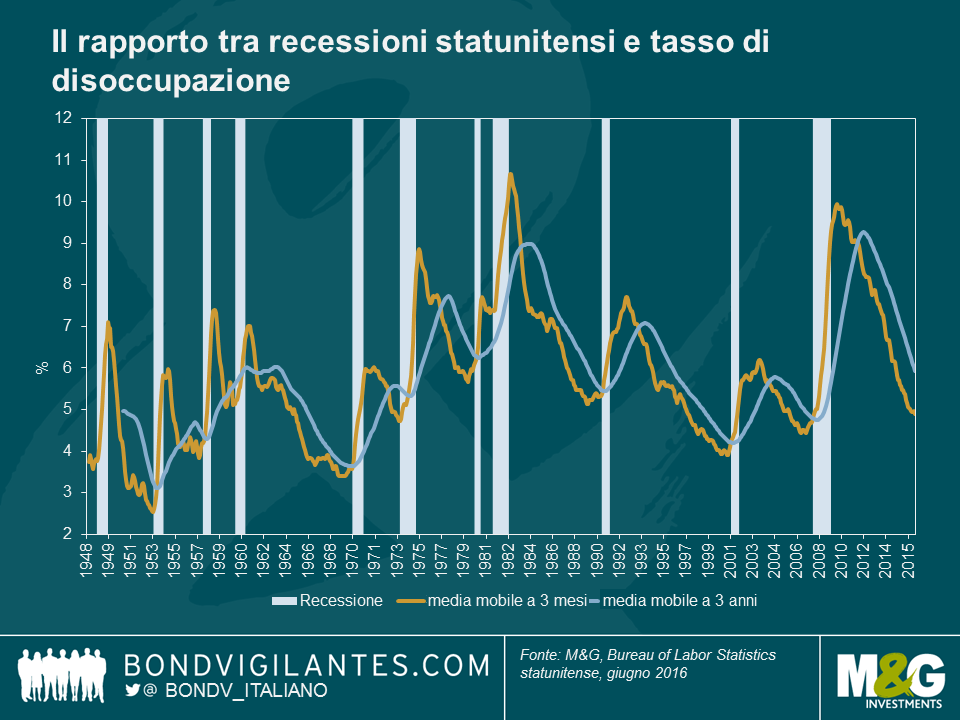

Ovviamente, queste sono ipotesi. Tuttavia, a differenza di buona parte delle reazioni relative al rapporto sull’occupazione, non crediamo che il FOMC si preoccuperà che l’economia USA stia rallentando. Né crediamo che il rapporto sull’occupazione di maggio sia un’indicazione che gli Stati Uniti si stiano dirigendo verso la recessione. Utilizzando il tasso di disoccupazione come indicatore di una possibile recessione, gli Stati Uniti non sono storicamente entrati in ambiente di contrazione fino a quando la media mobile a tre mesi ha superato la media mobile a tre anni. Come indica il grafico, non ci sono segnali iniziali che questo indicatore di recessione stia per ora cambiando.

Se l’economia statunitense sta continuando ad espandersi, potrebbe esserci un’altra ragione per la quale le cifre di occupazione sono state deludenti. Ovvero, l’economia potrebbe essere vicina alla piena occupazione (come suggerirebbe un tasso di disoccupazione del 4,7%). Ciò significa che i datori di lavoro stanno facendo fatica ad assumere il personale idoneo per i posti di lavoro disponibili. Se fosse effettivamente così, ci aspetteremmo di vedere un rapido aumento delle misure del costo del lavoro, quali l’Indice del costo di occupazione (attualmente 2,4% a/a) per il resto del 2016.

Il mercato sta attualmente scontando un aumento dei tassi a dicembre (invece di luglio). Ciò ci sembra troppo prudente. Come Richard ha già sottolineato, i mercati del lavoro godono di buona salute e l’economia è probabilmente molto prossima alla piena occupazione. Dato il ritardo intrinseco nella politica monetaria, è importante che il FOMC riaffermi la sua posizione di cessazione graduale di politiche accomodanti. Altrimenti, rischia di frenare troppo tardi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes