L’aumento post-Brexit delle aspettative di inflazione in Regno Unito

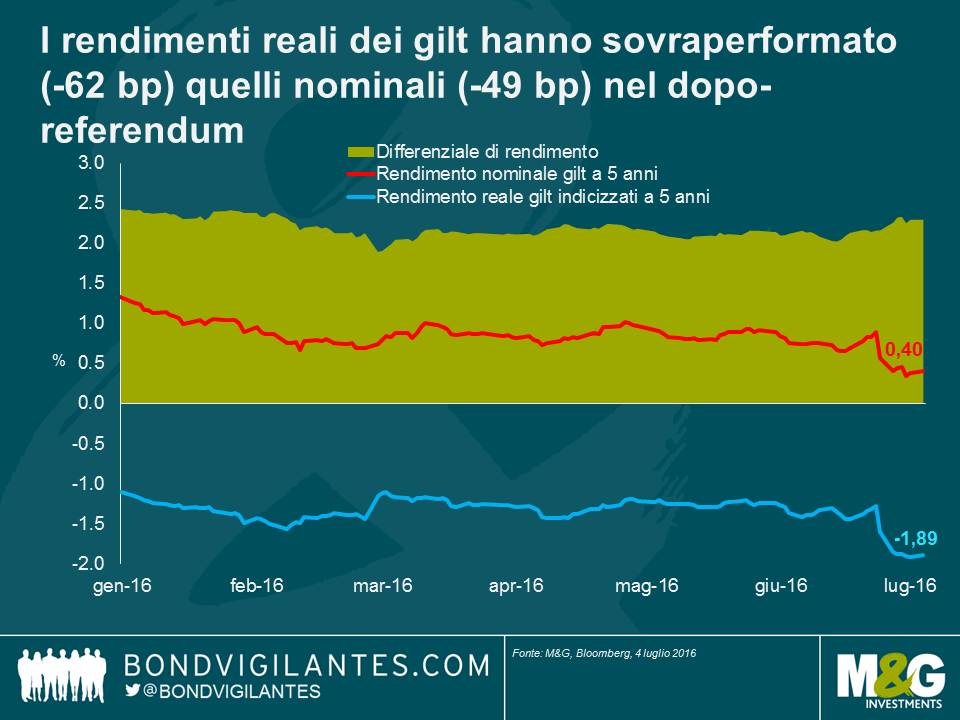

Prima del referendum britannico, avevo scritto che le obbligazioni indicizzate nel segmento anteriore della curva si presentavano come una buona strategia per affrontare l’incertezza del risultato, in virtù delle caratteristiche cruciali di copertura non binaria. Dal momento del risultato, i breakeven (che riflettono l’aspettativa di inflazione futura del mercato) si sono comportati esattamente come previsto, registrando un rally. Il grafico in basso mostra che i rendimenti nominali sono crollati ai minimi record, ma quelli reali sono scesi ancora di più, e questo significa che i breakeven a 5 anni sono rimbalzati dall’annuncio del risultato. Si tratta di una performance relativa eccezionalmente vigorosa per i gilt indicizzati.

Il fattore principale di questa sovraperformance, tanto più degna di nota considerando che si è verificata in un ambiente di rendimenti nominali in calo, è stata l’aspettativa di un’inflazione in ascesa per i beni importati a causa del brusco deprezzamento della sterlina: in termini di ponderazione su base commerciale, la valuta britannica ha perso infatti circa il 9% dal referendum. La regola d’oro impiegata dall’economista di Scotiabank per il Regno Unito e l’Eurozona (nonché guru dell’inflazione) Alan Clarke è che esiste un effetto di contagio di 10:1 fra la sterlina e l’inflazione o, in altre parole, che un calo del 10% della sterlina farà salire l’inflazione dell’1%. Vista in questa luce, la risposta del mercato al crollo di quasi il 10% della sterlina non sembra irrazionale, dato che un incremento delle aspettative di inflazione di 20 punti base per ognuno dei prossimi 5 anni sostanzialmente equivale ad aggiungere un 1% alla remunerazione dell’inflazione in quell’arco di tempo.

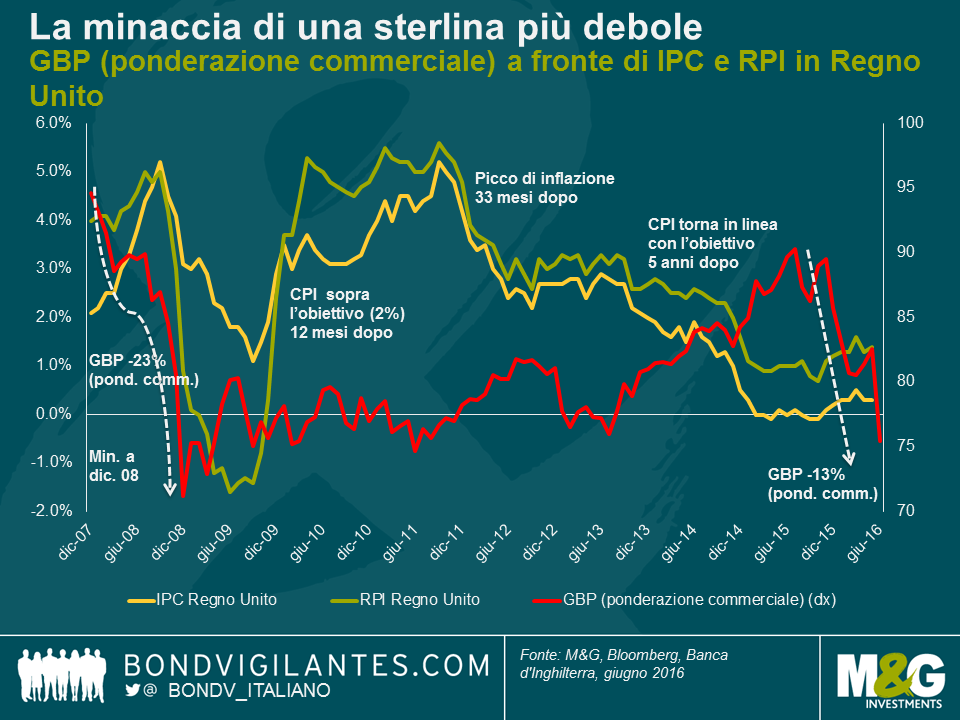

Il grafico qui sopra suggerisce che il mercato ha buoni motivi per cominciare a scontare più inflazione, di fronte alla debolezza della sterlina. Tornando indietro alla crisi finanziaria globale, la moneta britannica si era indebolita del 25% e, dopo un certo periodo di tempo, l’indice dei prezzi al dettaglio (RPI) era salito di oltre il 6%. Questo fa pensare che potrebbe esserci un margine di ulteriore rialzo per le aspettative di inflazione.

Facendo un rapido calcolo, un aumento dell’inflazione del 6% dopo un crollo del 25% della sterlina implica un impatto più vicino al 25% che non al 10%. In effetti, Kristen Forbes della Banca d’Inghilterra l’anno scorso ha detto ai mercati che la BoE stima un contagio del 20-30% dal tasso di cambio all’IPC. Ne consegue che il calo del 9% della sterlina nel dopo-referendum potrebbe determinare un incremento dell’inflazione del 2% nel breve termine. È importante anche sottolineare che la sterlina ha imboccato una parabola discendente circa 12 mesi fa e, in questo periodo, ha perso quasi il 16%. In parte questa debolezza comincerà presto ad affiorare nell’inflazione (considerando l’effetto ritardato di 12-24 mesi). Se consideriamo l’esperienza a seguito della crisi finanziaria e la stima del contagio della Banca d’Inghilterra, il Regno Unito potrebbe essere avviato verso un’inflazione più elevata del 3-5% in un futuro non troppo lontano.

A questo punto, bisogna riconoscere che andando avanti potrebbe emergere qualche pressione al ribasso sull’inflazione britannica. L’indice RPI del Regno Unito include anche una componente relativa ai costi abitativi, che vale dal 15% al 20% e include sia i prezzi delle case sia i pagamenti degli interessi sui mutui. Per gli interessi sui mutui dopo il referendum è difficile ipotizzare movimenti verso l’alto e anzi, sarebbe più ragionevole affermare che si prospetta piuttosto un calo. Anche i prezzi delle case sembrano destinati a ridursi, il che significa che l’indice RPI sarà trascinato verso il basso. Ma la cosa forse più importante è che l’indice dei prezzi al consumo (IPC) non contempla queste voci, pertanto il margine di distacco fra l’RPI e l’IPC a questo punto dovrebbe assottigliarsi.

Oltre alla valuta, ci sono altri motivi che mi inducono ad essere ottimista sugli asset indicizzati all’inflazione tra la seconda metà di quest’anno e il 2017. Uno è che ci stiamo avvicinando al punto in cui i movimenti del prezzo del petrolio cesseranno di essere un freno all’inflazione. Fra gennaio e aprile 2016 abbiamo visto il petrolio languire al di sotto dei 40 dollari al barile, quindi nel primo trimestre del 2017 dovremmo vedere qualche forte contributo positivo ai dati di inflazione, presumendo che i prezzi delle commodity non crollino dai livelli attuali. Inoltre, l’enorme disavanzo corrente britannico, vicino a livelli record, potrebbe creare ulteriori pressioni sulla già fragile sterlina. Mi aspetto che questi fattori compensino ampiamente qualsiasi impatto disinflazionistico derivante dai tassi d’interesse o dai prezzi delle case in calo. Di conseguenza, anche considerando la performance vigorosa nel dopo-referendum, direi che le obbligazioni indicizzate a breve scadenza offrono tuttora un valore convincente.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes