Perché c’è chi compra obbligazioni con rendimenti negativi?

Collaboratore esterno, Craig Moran (gestore, team Multi Asset di M&G)

L’articolo seguente è stato inizialmente pubblicato sul blog del team Multi Asset di M&G, www.allocationblog.com. Anche il team azionario di M&G pubblica regolarmente le proprie opinioni sul seguente blog www.equitiesforum.com.

Sono tempi straordinari sui mercati finanziari. Siamo bombardati tutti i giorni da notizie di instabilità politica, inversioni di rotta del mercato, previsioni dell’inconoscibile e nuove tecnologie incomprensibili.

In tutto questo caos, una storia che non ha richiamato l’attenzione dovuta nei mercati finanziari è stata la notizia della settimana scorsa riguardo all’asta lanciata dal governo tedesco per titoli di Stato a 10 anni emessi con un rendimento negativo. Abbiamo visto anche la prima società non finanziaria (sebbene controllata dallo Stato) emettere obbligazioni con rendimento negativo.

Se è vero che di solito le aste di titoli obbligazionari non fanno notizia, questo sembra un evento significativo nella misura in cui riflette perfettamente l’ambiente di avversione al rischio in cui ci troviamo adesso. Era già accaduto che ci fossero obbligazioni scambiate sul mercato secondario a rendimenti negativi, ma le nuove emissioni con rendimenti sotto zero servono solo a enfatizzare la natura estrema del contesto attuale.

La terminologia obbligazionaria può essere complicata, ma proviamo a riassumere le condizioni di questa asta:

- gli investitori pagano poco più di 100,5 euro per acquistare le obbligazioni;

- il titolo non eroga cedole e non produce reddito per l’intero periodo di 10 anni;

- alla scadenza dei 10 anni, gli investitori si vedranno restituire 100 euro.

Il nostro approccio all’investimento punta a individuare i comportamenti di mercato irrazionali e ad approfittarne. A prima vista, la transazione appena descritta non appare razionale, ma è importante mettere in discussione il nostro ragionamento, oltre a quello del mercato, per stabilire se ci sia effettivamente qualcosa da obiettare. Esaminiamo quindi i motivi possibili per cui una persona razionale potrebbe decidere di intraprendere una transazione come questa.

Motivi razionali per acquistare titoli governativi a 10 anni con un rendimento negativo

- Venderli a qualcun altro a un prezzo maggiore

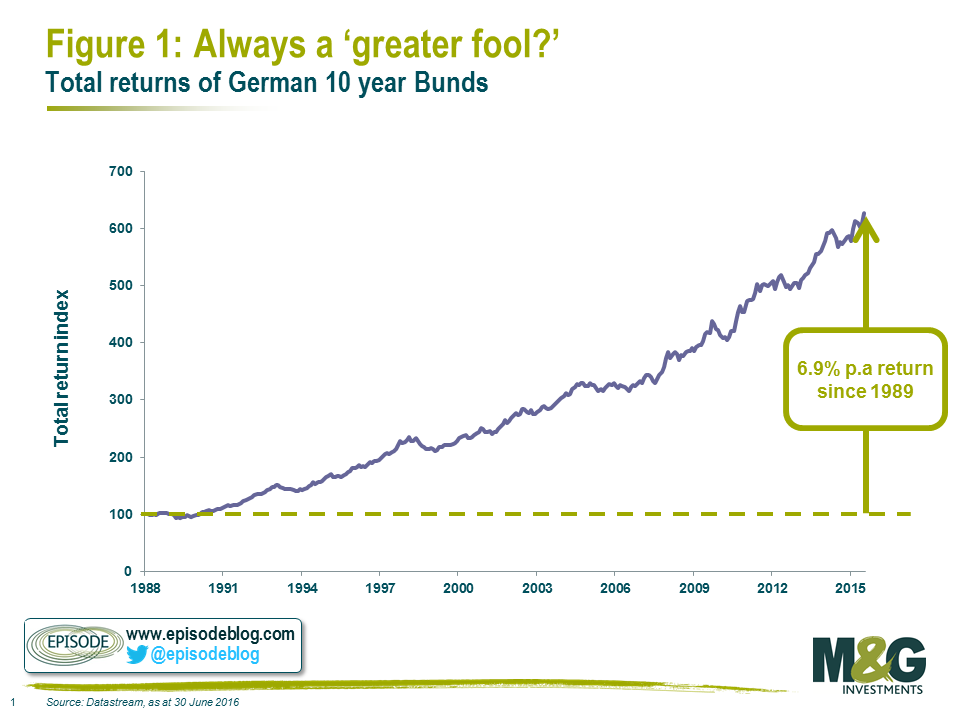

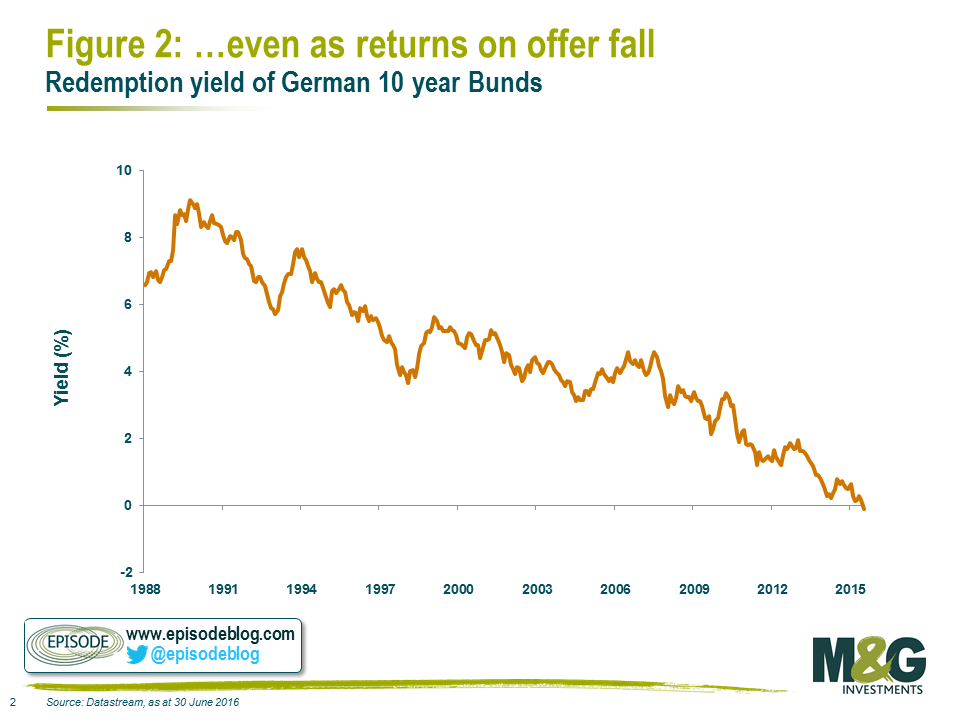

Una delle motivazioni principali alla base dell’acquisto di asset finanziari è realizzare un rendimento positivo, attraverso il reddito che ne deriva oppure tramite la vendita a qualcun altro a un prezzo più alto di quello pagato. Nel caso di questa transazione specifica, non c’è alcun reddito, quindi possiamo escludere la prima ipotesi. La possibilità di vendere lo strumento a qualcun altro (uno ancora più pazzo) a un prezzo più alto è legata alla speranza che, dopo aver accettato una perdita garantita di oltre 50 centesimi nell’arco di 10 anni, si troverà un altro investitore disposto ad accettare una perdita garantita addirittura superiore in un arco di tempo più breve, nel corso dei prossimi 10 anni. Significa scommettere che i prezzi obbligazionari raggiungeranno picchi ancora più elevati e i rendimenti toccheranno minimi ancora più bassi.

- I tassi a pronti sono negativi

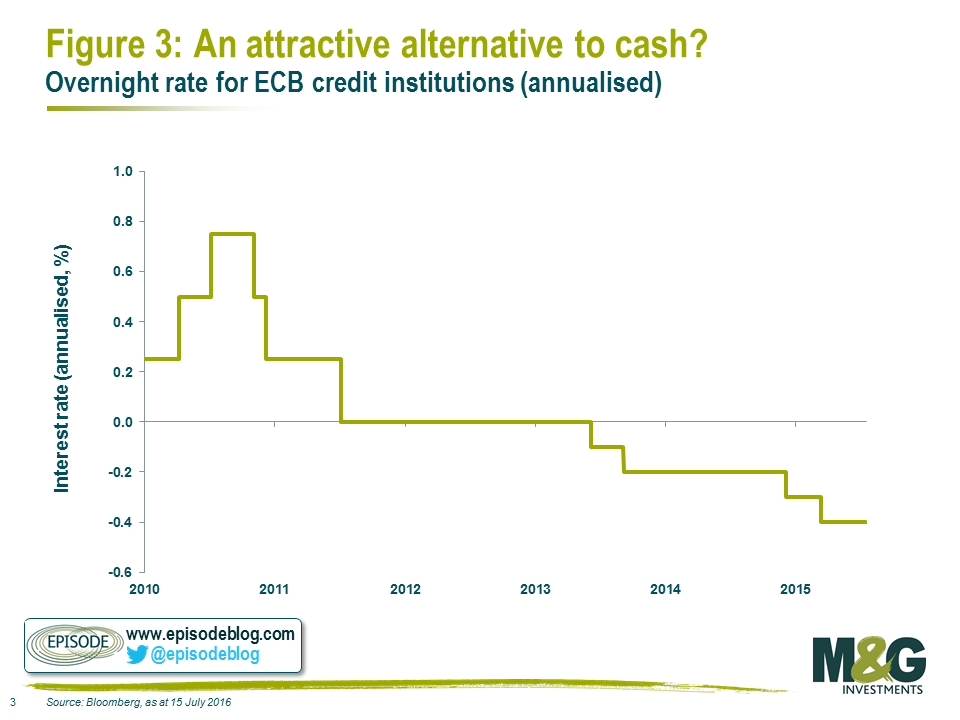

Attualmente il tasso di deposito della BCE è -0,40%, quindi custodire il proprio denaro per un giorno presso una banca europea ha un costo annualizzato del -0,40%. Quindi, tutto a un tratto, il rendimento sul bund tedesco al -0,10% annualizzato non sembra poi così male, giusto? Soprattutto se a un certo punto quel tasso di deposito a un giorno dovesse scendere ancora, anche se ultimamente sembra che le autorità stiano diventando più restie a spingere i tassi a pronti verso livelli addirittura inferiori.

Tuttavia, anche se l’obbligazione offre un rendimento superiore (o almeno non così negativo), per garantire questa sovraperformance si devono mantenere i titoli in portafoglio per l’intero periodo di 10 anni e bisogna che i tassi a pronti restino invariati.

Se i tassi cambiano o se l’investitore vuole accedere al proprio denaro prima della scadenza dei 10 anni, il prezzo al quale sarà in grado di vedere i suoi titoli governativi in quel momento dipenderà interamente dal mercato. L’obbligazione ha una duration di 10 anni, quindi se i tassi d’interesse, o le aspettative di tasso d’interesse, variano anche solo dell’1%, potrebbe vedere un calo del prezzo di entità fino al 10%.

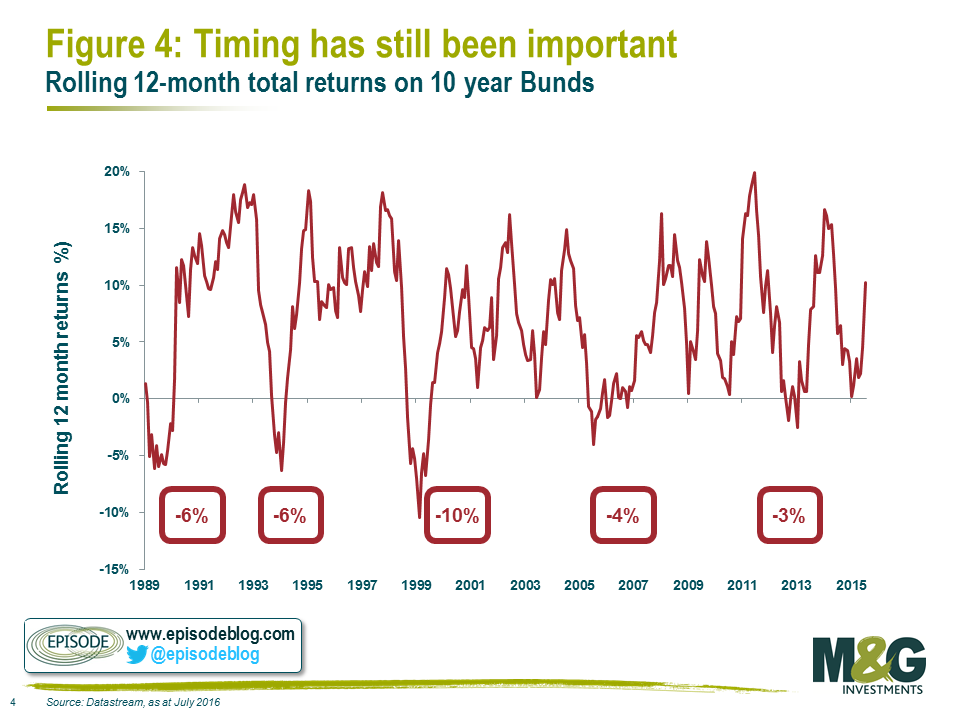

Anche nel mercato toro dei titoli a 30 anni ci sono state innumerevoli occasioni in cui una transazione effettuata al momento sbagliato sarebbe costata cara.

Un’alternativa alla liquidità non dovrebbe esporre a considerazioni di tempismo di questo tipo. Anche se le istituzioni stanno usando i bund come strumenti di deposito a brevissimo termine, sembra una scommessa potenzialmente costosa, considerando il vantaggio di rendimento modesto.

- Deflazione

Il pensiero economico tradizionale suggerisce che il denaro disponibile da spendere oggi abbia più valore di quello disponibile in futuro, quindi gli investitori dovrebbero essere remunerati per il consumo differito. Tuttavia, in un regime di prezzi in calo, è possibile che 100 euro fra 10 anni abbiano un potere d’acquisto superiore agli stessi 100 euro oggi.

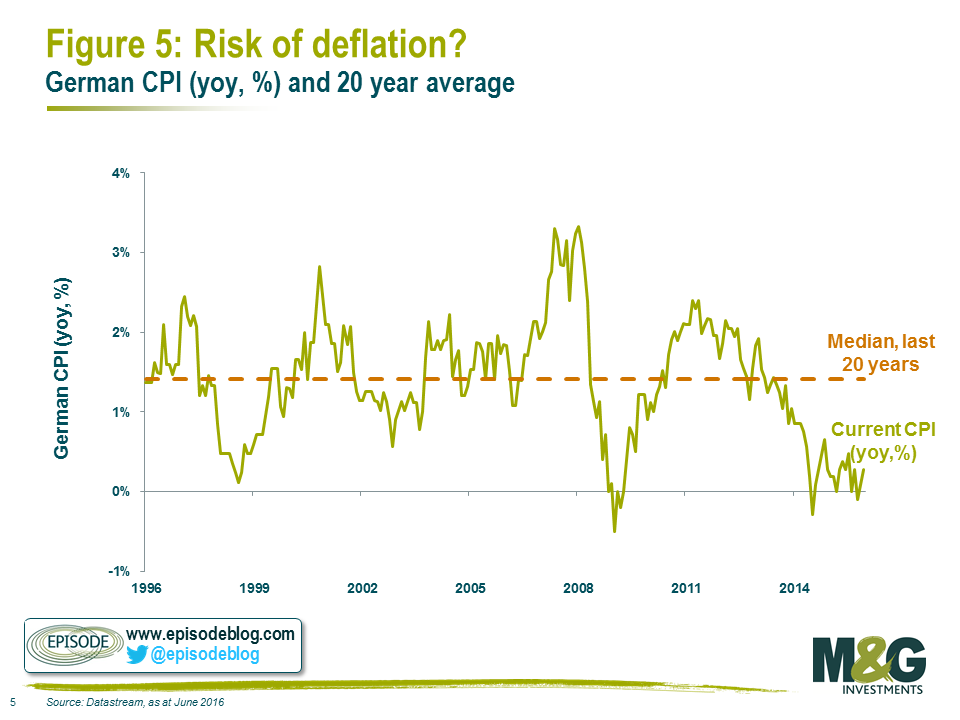

Questo è il grafico dell’indice IPC tedesco degli ultimi 20 anni: nonostante diverse crisi economiche, ha trascorso ben poco tempo al di sotto dello zero (deflazione), con un livello medio di circa l’1,4%.

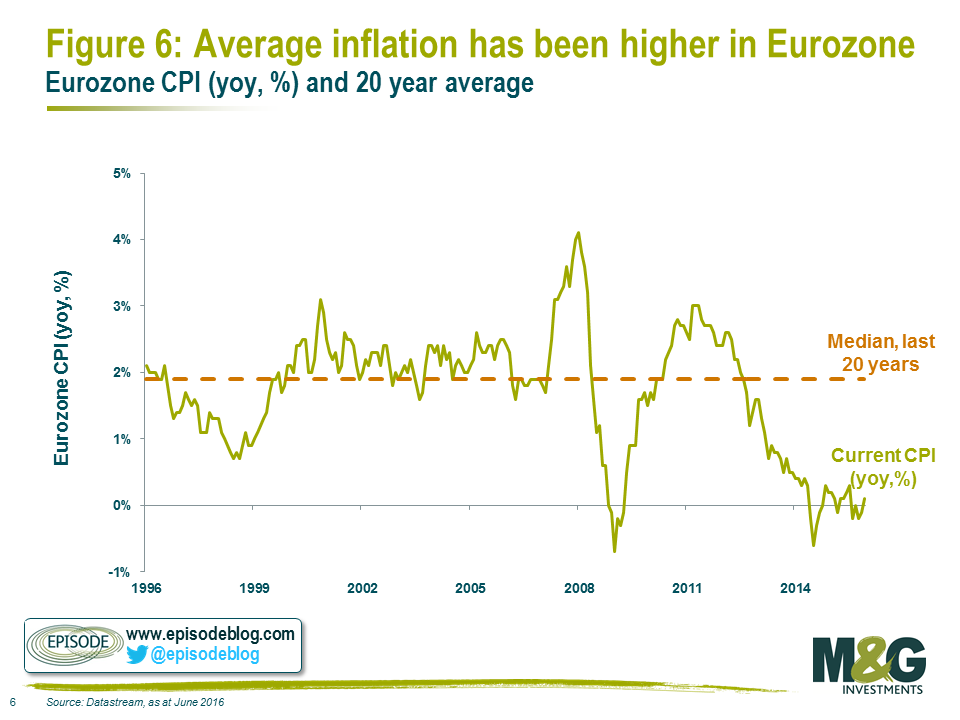

Anche osservando il quadro dal punto di vista dell’Europa nel suo insieme, il livello di inflazione attuale è più basso (-0,1% contro il +0,3% in Germania), sebbene la media a lungo termine sia superiore: 1,9% a fronte dell’1,4% per la Germania.

Alla luce della storia dell’inflazione europea, e sapendo che su scala globale le autorità stanno facendo tutto quanto in loro potere per scongiurare la deflazione (a causa dell’eccesso di indebitamento in tutta Europa), scommettere che la deflazione persisterà nei prossimi 10 anni in modo da compensare i rendimenti negativi oggi sembra piuttosto azzardato.

Altri motivi per acquistare titoli governativi a 10 anni con rendimento negativo

- Regolamentazione

L’ambiente normativo odierno continua a favorire l’acquisto di titoli di Stato rispetto ad altri asset, ma nel medio termine è difficile immaginare enti regolatori che incoraggino banche e compagnie assicurative a comprare asset con rendimenti negativi garantiti. Il fatto che ci sia un’entità non sensibile ai prezzi/economicamente motivata che distorce temporaneamente i prezzi degli asset dovrebbe sempre stimolare l’interesse di chi opera sul libero mercato.

- QE della BCE

Questa motivazione combina i punti 1 e 4. Al momento nel mercato dei titoli governativi europei c’è un compratore non sensibile ai prezzi. Chiunque acquisti questi titoli all’asta spera che la BCE continuerà a comprare tali obbligazioni a prezzi addirittura superiori, senza tenere conto del ritorno economico legato all’operazione.

E se invece fosse…

- “Sicurezza”

Una cosa su cui quasi tutti gli operatori di mercato sarebbero d’accordo è che comprando questi bund si ha un’alta probabilità di vedersi rimborsare i propri soldi, anche se per un importo leggermente inferiore a quello investito inizialmente. Oggi, a quanto pare, la motivazione più probabile per cui gli investitori acquistano queste obbligazioni (e molte, molte altre con rendimenti analoghi) è la certezza. Come abbiamo già detto in passato, la restituzione del capitale ha rimpiazzato il ritorno sul capitale come principale priorità degli investitori.

Ed è qui che risiede la nostra obiezione maggiore nei confronti del mercato. La sicurezza, o la certezza, come qualsiasi altra cosa ha un prezzo. Un rendimento negativo garantito su un asset detenuto per 10 anni sembra un prezzo decisamente troppo alto da pagare oggi per questa sicurezza percepita, soprattutto considerando il livello di prezzo storico di questo stesso asset “sicuro” e quello che potrebbe raggiungere di nuovo in caso di una variazione anche modesta della propensione al rischio o dei fondamentali.

Quando è difficile trovare un motivo razionale per comprare qualcosa, gli investitori razionali dovrebbero piuttosto pensare di vendere?

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes