Crisi di nervi e curiosità. I déjà vu nel mercato dei titoli di Stato

Ultimamente sono stato colto da una forte sensazione di déjà vu. Si parla moltissimo di tassi che non aumenteranno nuovamente in questo ciclo (Stati Uniti), mai più (Europa) o tassi che saranno addirittura ulteriormente tagliati (Regno Unito, Giappone). L’allentamento quantitativo incalza a ritmo sostenuto e potrebbe continuare ad ampliarsi, sia in termini di durata che di inclusione di nuovi tipi di asset. La crescita economica appare in stallo, la redditività societaria sta mostrando cali di ciclo avanzato, l’inflazione resta praticamente non esistente. E potrei continuare. Ovunque troviamo pessimismo relativamente all’economica globale, timori che la politica monetaria abbia, forse ormai da tanto tempo, raggiunto i propri limiti e nuove ragioni per acquistare titoli di Stato e rendimenti privi di rischio.

Di recente parlavo con la collega Anjulie delle valutazioni e delle prospettive dei titoli governativi e, durante la conversazione, mi sono reso conto di vedere forti somiglianze tra la situazione attuale e i primi mesi del 2013. Allora, si parlava di “QE-infinito”, giapponificazione degli Stati Uniti, tassi mai più in rialzo. Qualcun altro vede paralleli? Secondo Anjulie, più a ragione, finora, di quanto creda io, nonostante i rendimenti siano già storicamente bassi, date le azioni straordinarie delle banche centrali, i rendimenti dei titoli di Stato e i tassi potrebbero scivolare ancora di più. Io non mi sono trovato d’accordo e ho detto che forse sarebbe stato utile tornare ad analizzare la “crisi di nervi da tapering” e la “crisi di nervi del bund” del 2013 e 2015. Forse potremmo apprendere qualcosa da questi episodi, da applicare alla situazione attuale? Anjulie ha messo insieme le slide seguenti e mi sembra opportuno discutere i risultati della sua ricerca.

In seguito ai commenti insignificanti di Ben Bernanke in un ripensamento a un discorso di maggio 2013 (nel quale si riferiva al taglio al tasso di acquisti di titoli di Stato e titoli garantiti da mutui; MBS), il mercato obbligazionario si destò per essere colto da una vera e propria crisi di nervi.

Come mostra il grafico, i Treasury decennali registrarono un’ondata di vendite di 50 bps unicamente a maggio, e d 140 punti base nel periodo maggio-dicembre 2013. I bund e i gilt furono trascinati a ribasso coi Treasury, nonostante il fatto che non si stesse parlando di “tapering” in Europa e Regno Unito. Anche le obbligazioni indicizzate furono colpite in modo risolutamente negativo. Il credito invece fu più misto, con un ampliamento iniziale degli spread a maggio poi seguito da un’inversione molto forte a fine 2013, eccetto nei Paesi emergenti, che presero in modo decisamente negativo la parola “tapering”.

Una parola, taper, fu abbastanza per provocare movimenti massicci dei rendimenti dei titoli di Stato. Non un cambiamento a livello di politica monetaria, in quanto i tassi non si mossero e il ritmo degli acquisti QE non cambiò. Pertanto ci siamo chiesti cosa in realtà avesse provocato queste variazioni. A mio avviso, le tesi secondo le quali “questa volta è diverso” erano arrivate a un punto critico (ad es., tesi circa i motivi per cui la politica monetaria non avrebbe mai visto un’inversione, usate per giustificare posizionamenti a livelli estremamente lunghi su governativi e sul reddito fisso in generale). Nel realizzare che i tassi zero e un QE costante non sarebbero necessariamente durati per sempre, sono scappati tutti, e di corsa.

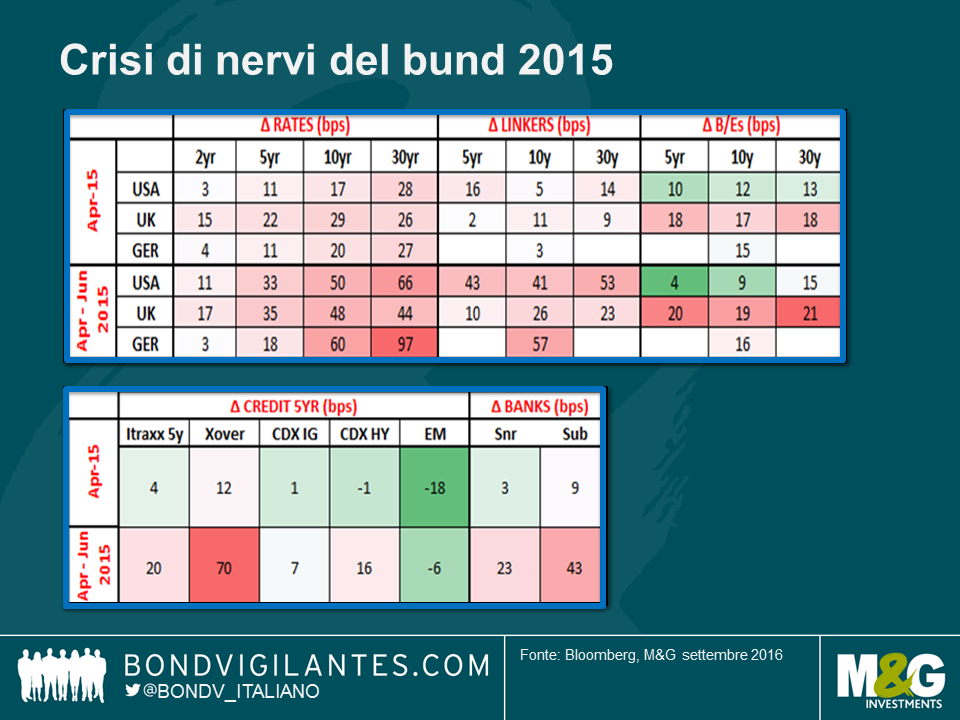

La crisi di nervi del bund dell’aprile 2015 è stata simile in quanto i rendimenti dei titoli di Stato britannici, tedeschi e statunitensi sono aumentati tutti in modo significativo, con i rendimenti dei bund su di 20 punti base in aprile e di 60 bps nel periodo aprile-giugno. La situazione nel credito è stata molto più mista, ed è difficile trarre conclusioni da questo periodo, se non quella di osservare che le obbligazioni bancarie videro un aumento dei rendimenti come un fattore decisamente negativo. Oggi sembra talmente diverso!

Tornando ad analizzare questa situazione è difficile stabilire cosa abbia causato l’ondata di vendite dei rendimenti dei titoli di Stato. I rendimenti sui bund decennali toccarono lo 0,1% e due mesi dopo tornarono a 1%, con una perdita di circa 9 punti percentuali. In questo caso, direi che il posizionamento era divenuto molto lungo, date le tracce di inflazione negativa e l’inizio del QE. A 0,1% le considerazioni di valutazione a lungo termine tornarono alla luce e gli investitori iniziarono a vendere. E gli altri seguirono a ruota. Di nuovo, di fretta. A prescindere dalle ragioni, il sell off ci ricorda un elemento non trascurabile: il sentiment può mutare repentinamente e senza bisogno di un ovvio fattore scatenante.

Come dicevo all’inizio, vedo molte similitudini tra la situazione attuale e le fasi che hanno preceduto questi sell-off. Le tesi del tipo “questa volta è diverso” (sul genere, i tassi non possono aumentare, il QE non si arresta, l’inflazione non è minimamente all’orizzonte, e i titoli di Stato non possono calare) abbondano. Sono usate come giustificazioni per acquistare rendimenti e duration, anche mentre le valutazioni iniziano ad essere estreme. Abbiamo visto la stessa cosa a inizi 2013 e nelle prime fasi del 2015, anche se i punti iniziali per le valutazioni nelle fasi precedenti queste due crisi di nervi non erano estremi quanto oggi. Essere consapevoli di queste similitudini, e rimanere pienamente consapevoli delle valutazioni attuali, a mio avviso, richiede cautela di questi tempi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes