Tutto arriva per chi sa aspettare: uno sguardo alle valutazioni del credito a lunga scadenza in USD

In un post recente, Ben ha parlato delle opportunità di valore relativo nel mercato delle obbligazioni societarie investment grade (IG) statunitensi. Oggi il segmento a lunga scadenza di questo mercato appare sempre più attraente, considerando la forte inclinazione attuale delle curve degli spread del credito nello spazio IG in dollari USA.

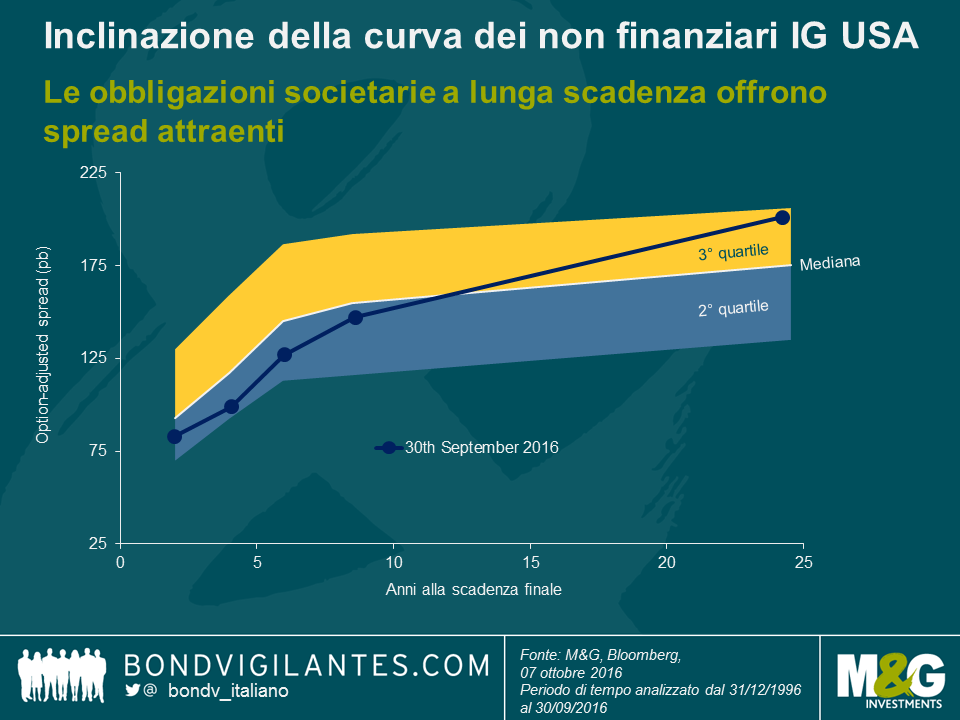

Il grafico di seguito mostra la curva degli spread di credito, al 30 settembre, dei titoli non finanziari IG denominati in dollari USA in confronto al 50% intermedio delle rilevazioni di spread nell’arco dell’intera storia degli indici obbligazionari, a partire dalla fine del 1996. Gli spread del credito per le scadenze inferiori a 10 anni attualmente sono al di sotto dei valori storici mediani. D’altra parte, il livello di spread per il credito a lunga scadenza sfiora il limite superiore dell’intervallo a 201 punti base (pb), mettendo in evidenza la ripidità attuale della curva. Guardando indietro agli ultimi 20 anni di storia, gli spread nel segmento a lungo termine sono stati inferiori al livello attuale in ben il 71% dei casi.

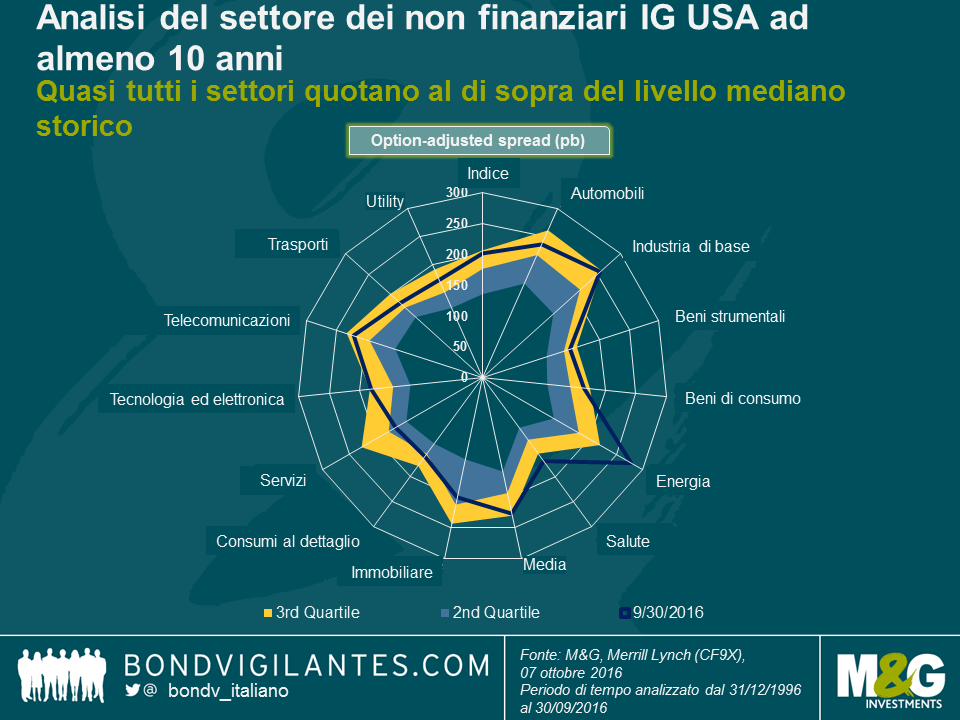

Il grafico seguente mostra che le valutazioni appetibili, per i titoli societari a lunga scadenza in dollari USA, sono ampiamente distribuite fra diversi settori industriali. Con l’eccezione dell’immobiliare e dei servizi, tutti gli altri comparti nell’area dei non finanziari IG ad almeno 10 anni quotano nel 3° quartile, quindi al di sopra dei rispettivi valori storici mediani, mentre in due settori, energia e salute, il livello è anche superiore. Non è un dato così sorprendente considerando, rispettivamente, la ripresa piuttosto fiacca dei prezzi petroliferi e i rischi politici legati ai prezzi dei farmaci.

Su queste basi, è ragionevole affermare che gli spread del credito societario IG USA a lungo termine oggi offrano un carry dignitoso, soprattutto in un momento in cui su ampie sezioni dell’universo dei titoli governativi, i rendimenti sono bassi se non addirittura negativi. Con valutazioni così attraenti, cosa mai potrebbe andare storto?

Beh, per esempio la duration degli spread elevata delle obbligazioni societarie a lunga scadenza rende questi strumenti particolarmente sensibili a un ampliamento dei differenziali. Il carry legato al credit spread può agire da “cuscinetto” per gli investitori, ma la sua capacità di assorbire le perdite di capitale ha un limite. Nel caso del segmento dei titoli societari USA non finanziari con scadenza di almeno 10 anni, che quota a un livello di spread di 201 pb con una duration dello spread di 13,7 anni, l’ampliamento massimo tollerabile, prima che il carry generato dallo spread del credito sia annullato dalle perdite di capitale, è di 15 pb per anno, a parità di altri fattori. Tuttavia, in un episodio di avversione al rischio a sé stante, come quello che abbiamo visto nel primo trimestre di quest’anno, l’impennata dei credit spread inciderebbe pesantemente sulle valutazioni del credito a lungo termine, almeno temporaneamente.

La duration degli spread, come quasi tutti gli altri fattori di rischio, ovviamente è una lama a doppio taglio. Se gli spread continuano a contrarsi, gli investitori potranno beneficiare di un apprezzamento del capitale in aggiunta al carry dello spread di credito. Le valutazioni attuali dei titoli societari in dollari USA a lunga scadenza implicano una possibile ulteriore compressione degli spread nel medio-lungo periodo. Vista la ripidità della curva degli spread in questo momento, c’è motivo di pensare che il credito a lunga scadenza sia destinato a sovraperformare i corporate a breve termine.

Un sostegno tecnico al credito investment grade a lungo termine in dollari USA potrebbe derivare dal programma di acquisti di titoli societari lanciato di recente dalla Banca d’Inghilterra. L’universo di obbligazioni ammesse, al 7 ottobre, presenta un’alta componente di titoli a lungo termine, con una scadenza media ponderata di 13,5 anni: circa il 55% delle emissioni idonee al piano CBPS ha infatti una scadenza superiore a 10 anni, mentre per il 25% circa la scadenza supera i 20 anni, anche se di poco. Gli investitori in sterline interessati a questi profili di scadenza potrebbero incontrare difficoltà sempre maggiori ad accedere al programma CBPS a causa del sovraffollamento. Dato che nell’universo investment grade in euro le scadenze sono nettamente inferiori, non avrebbero molta scelta che dirottare l’attenzione sul mercato in dollari USA, accentuando ulteriormente la pressione al ribasso sugli spread del credito nel segmento a lungo termine.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes