L’impatto del risultato elettorale USA sui mercati emergenti

Il risultato elettorale di oggi negli Stati Uniti ha diverse implicazioni per i mercati emergenti. A prima vista, l’esito è chiaramente negativo, considerando i potenziali rischi di ribasso dovuti al maggiore protezionismo commerciale, alle misure anti-immigrazione, alla consistente espansione della spesa pubblica e alla curva dei rendimenti USA più inclinata, oltre che all’incertezza sul fronte della politica estera.

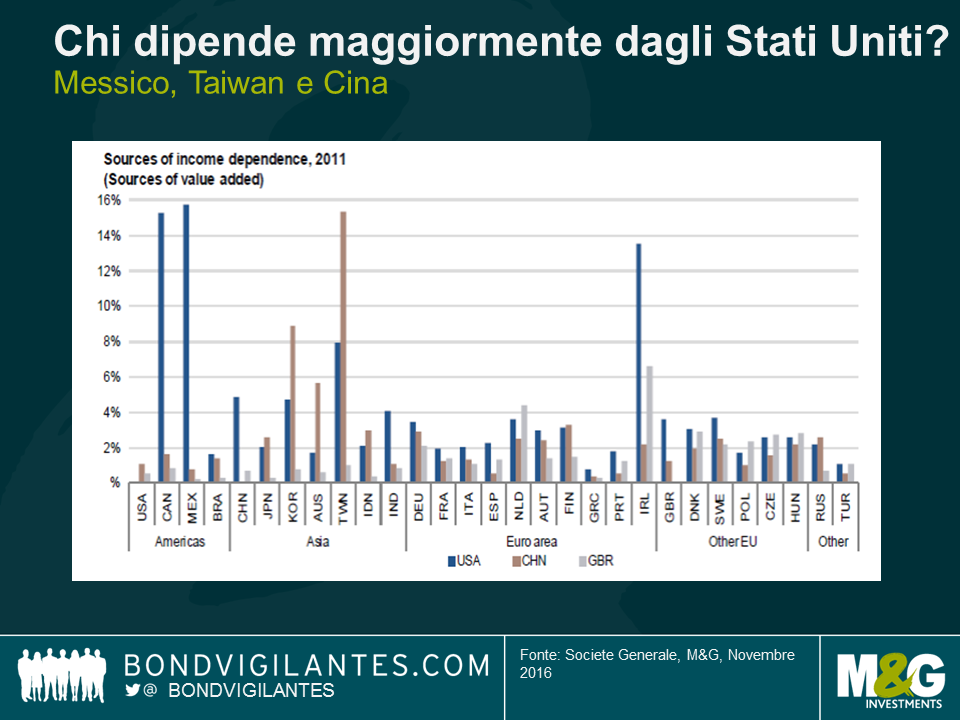

Sono comunque rischi già scontati nei prezzi degli asset. Da quando il risultato è diventato noto, il Messico è stato uno dei Paesi più penalizzati a causa degli stretti legami commerciali ed economici con gli Stati Uniti. Un’altra regione che potrebbe risentirne è l’America Centrale. Se Trump dovesse mettere in atto tutte le proposte formulate durante la campagna elettorale e riuscisse a superare gli ostacoli logistici di un’espulsione di massa di tutti gli stranieri illegali, sarebbe la fine delle rimesse provenienti da questi immigrati con un impatto inevitabile sulle loro economie di origine. In America Centrale, una mossa di questo tipo peserebbe soprattutto sui Paesi più piccoli, come il Guatemala, El Salvador e l’Honduras, dove le rimesse non autorizzate dagli Stati Uniti contribuiscono ai rispettivi PIL in una misura che, secondo le nostre stime, raggiunge addirittura il 5,6%, l’8% e il 13,2%. Per queste nazioni, le rimesse rappresentano una percentuale molto più alta del PIL e delle voci in entrata dei conti correnti, perché la loro quota di immigrati illegali è più elevata in rapporto alle rispettive dimensioni dell’economia e della popolazione (rimando a un mio post precedente sull’argomento, disponibile qui).

Tuttavia, come sempre, la volatilità crea anche opportunità. Ci sono vari Paesi, tra cui l’India e il Brasile, che hanno un’economia relativamente chiusa e legami piuttosto deboli con gli Stati Uniti in termini di scambi commerciali e immigrazione. Gli Stati dell’Est europeo sono molto più dipendenti dall’Europa che non dagli USA per le esportazioni e i canali finanziari, e sono quindi molto più esposti ai risultati delle consultazioni elettorali imminenti in Italia, Francia e Germania che al voto presidenziale statunitense. La Russia potrebbe beneficiare dell’esito di oggi, qualora gli Stati Uniti cominciassero ad allentare le sanzioni finanziarie. Infine, il credito dei Paesi produttori di commodity, ad esempio degli emittenti dell’Africa sub-sahariana, ha legami di dipendenza molto più stretti con la Cina, in quanto motore della domanda di materie prime e fonte di finanziamenti, che non con gli USA. E per quanto riguarda i rapporti con la Cina, gli sviluppi chiave da tenere d’occhio saranno l’imposizione di dazi commerciali e l’eventualità che il Ministero del Tesoro statunitense accusi la Cina di manipolare i cambi valutari.

Cercheremo di aumentare in maniera selettiva l’esposizione ai paesi che hanno legami relativamente meno forti con gli Stati Uniti e i cui prezzi degli asset sono stati eccessivamente puniti o agli asset che hanno fortemente arrancato, come il peso messicano, che sta finalmente prezzando un vortice di notizie negative a seguito di un deprezzamento del 50% negli ultimi due anni.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes