Tre cose da osservare in attesa che la Banca nazionale ceca abbandoni il tasso di cambio minimo nel corso di quest’anno

Per più di tre anni, la Banca nazionale ceca (CNB) ha mantenuto il tasso di cambio della corona (CZK) intorno a quota 27 contro l’euro (EUR), usando essenzialmente la valuta, anziché i tassi d’interesse, come strumento per raggiungere il proprio obiettivo di inflazione. Tuttavia, all’inizio di questo mese, la CNB ha comunicato l’intenzione di abbandonare questa strategia “intorno alla metà del 2017”. Nonostante l’ambiguità sui tempi (in precedenza, aveva dichiarato che il limite sarebbe stato rimosso “a metà 2017”), il messaggio è chiaro: l’eliminazione del tasso di cambio minimo incombe e sarà interessante vedere la risposta del mercato.

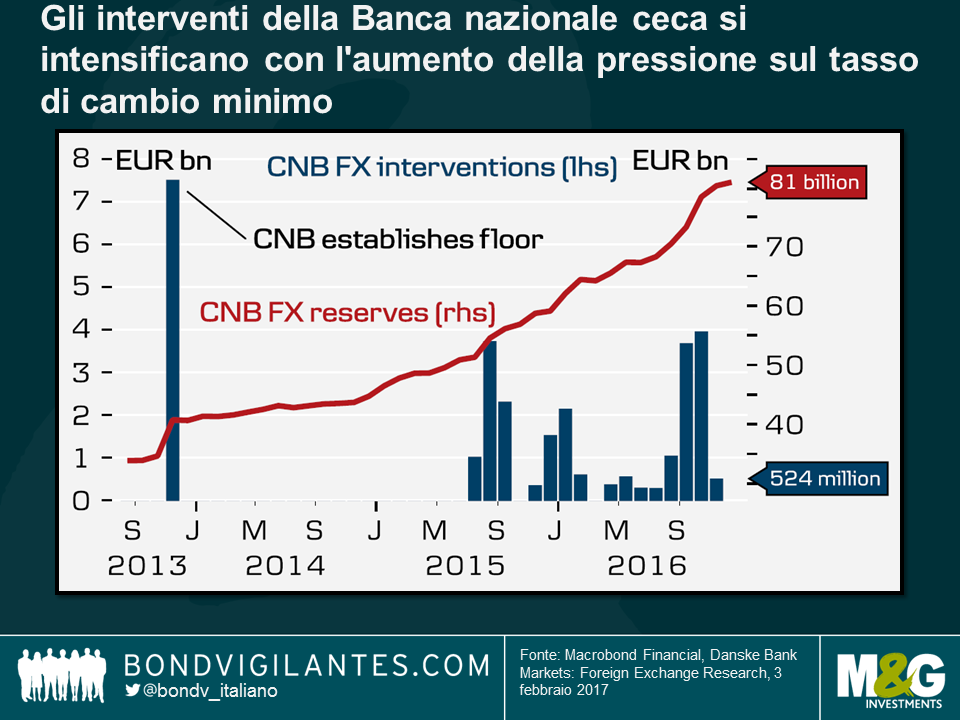

La prima introduzione della “base minima” per il cambio EUR/CZK risale a novembre 2013, dopo un breve periodo di apprezzamento della valuta ceca. Dal momento che quella della Repubblica Ceca è un’economia imperniata sulle esportazioni, fortemente dipendente dagli scambi con i Paesi europei (in particolare la Germania), questa politica ha rappresentato un modo efficace di indebolire la valuta e garantire la competitività nei confronti dei principali partner commerciali, allentando nel contempo le condizioni monetarie all’interno dei confini nazionali. Viene considerato un floor (o livello minimo), essendo l’obiettivo asimmetrico: la CNB non consentirà un apprezzamento significativo della valuta dal suddetto livello, e sarà quindi costretta a intervenire sui mercati valutari (ad esempio, vendendo CZK e comprando EUR) per mantenere questa strategia. Ciò detto, le riserve in EUR della CNB sono più che raddoppiate nel periodo di durata del programma, con interventi di entità e frequenza sempre maggiori negli ultimi mesi, quando gli speculatori valutari si sono mossi sul mercato accentuando la pressione sul livello minimo gestito.

Questo limite è stato introdotto per allentare la politica monetaria e la relativa rimozione sarà utilizzata per invertire la rotta su questo fronte.

Rispetto all’obiettivo di inflazione del 2% (più o meno l’1%), l’indice dei prezzi al consumo (IPC) si attesta al di fuori dell’intervallo fin dall’inizio del 2014. Tuttavia, la lettura di ottobre ha richiamato l’attenzione rivelando un calo all’interno della fascia di tolleranza della CNB, senza variazioni di rilievo per tutto novembre. L’aspetto particolarmente sorprendente è che l’obiettivo del 2% era stato raggiunto a dicembre, sebbene la CNB non si aspettasse di arrivarci fino al terzo trimestre del 2017. Venerdì l’IPC ha di nuovo sorpreso al rialzo, raggiungendo questa volta il 2,2%. L’aumento è imputabile principalmente al rincaro dei prodotti alimentari, oltre che agli effetti base generati dall’esaurita tendenza discendente anno su anno dei prezzi dei carburanti. È incoraggiante notare che anche l’inflazione di fondo (che esclude il petrolio) è risalita, mentre si prevede che i salari mantengano l’attuale traiettoria ascendente. L’inflazione più alta riconducibile a fattori interni, insieme all’aspettativa di inflazione importata dall’esterno (lo sviluppo economico nell’Eurozona è significativo, considerati i legami commerciali e quindi le potenziali ricadute della crescita sui prezzi alla produzione), dà l’impressione che l’ostacolo alla rimozione del tasso di cambio minimo sia diventato superabile. Chiamata in scena per gli speculatori valutari.

A causa del regime di cambio, è probabile che il corso della corona ceca sia stato mantenuto artificialmente basso, inducendo molti a credere che l’eliminazione del limite determinerà un sensibile apprezzamento della valuta. Gli speculatori dovrebbero comunque fare attenzione a tre elementi chiave.

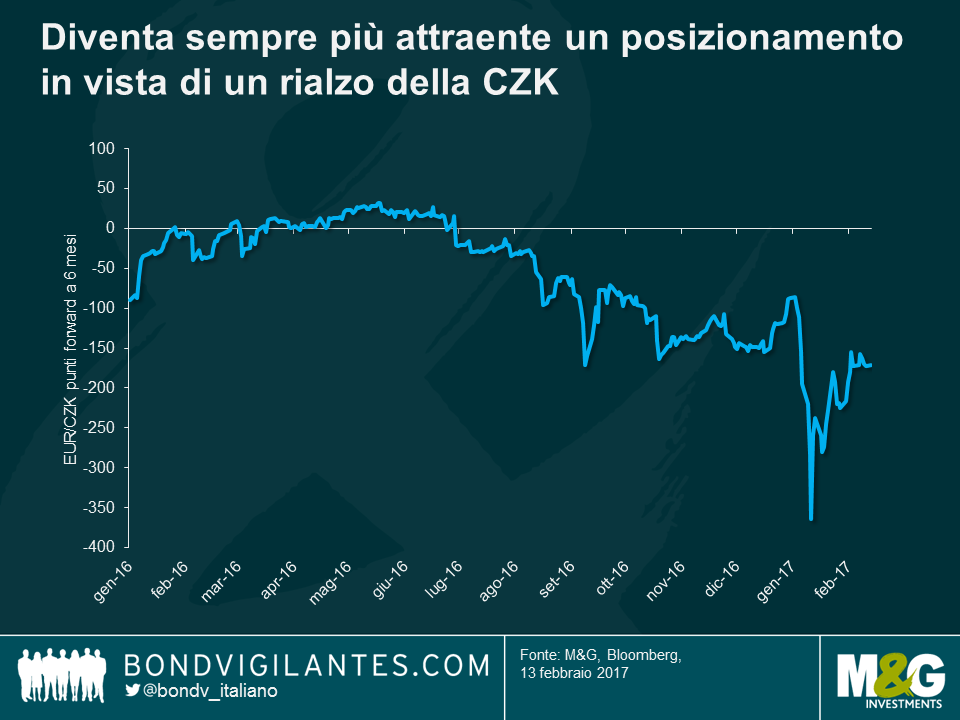

1. Tassi negativi. I tassi d’interesse negativi nella Repubblica Ceca implicano un carry trade negativo, pertanto mantenere la posizione potrebbe rivelarsi decisamente penalizzante, soprattutto se la CNB decidesse di rinviare la data di eliminazione del floor. Resta il fatto che i punti forward a 6 mesi si sono mossi in misura rilevante da gennaio, segno che il posizionamento in vista di un rialzo della CZK sta diventando sempre più appetibile.

2. La reazione della CNB. Questo aspetto sarà estremamente interessante. Essendo la Repubblica Ceca un’economia dipendente dalle esportazioni, la CNB non avrebbe interesse a sacrificarne la competitività e di sicuro adotterebbe misure per limitare un apprezzamento significativo della valuta. Al momento, la strategia dichiarata è che la banca centrale non consentirebbe un rialzo della CZK oltre il livello al quale è intervenuta (intorno a quota 25,7 contro l’EUR). Presumendo che questo approccio venga mantenuto dopo la rimozione del cambio minimo, come ritengo credibile, parliamo di un apprezzamento del 4,8% dalla soglia attuale di 27 CZK per 1 EUR, pertanto c’è decisamente spazio per un rialzo.

3. Gli speculatori potrebbero fiondarsi tutti verso l’uscita. L’ultimo punto mette in evidenza il potenziale apprezzamento in seguito alla rimozione del tasso di cambio minimo, ma cosa succede se tanti investitori sono posizionati in modo simile e si precipitano contemporaneamente verso l’uscita, per monetizzare i profitti? Quelli sovraesposti alla CZK vorranno vendere e comprare EUR per chiudere la posizione. Un numero elevato di operazioni dello stesso segno, però, farebbe perdere quota alla valuta ceca erodendo di conseguenza i guadagni (insieme ai tassi negativi).

I dati di inflazione di venerdì hanno superato le aspettative e potrebbero costituire un ulteriore incoraggiamento a comprare CZK, in vista della rimozione del limite di cambio. Tuttavia, ho faticato a trovare una previsione che indichi un apprezzamento ampiamente al di sopra del citato livello di 25,7 CZK/EUR – il che probabilmente testimonia la credibilità della CNB. Che succederà quando il floor verrà eliminato? Ce lo dirà il tempo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes