Quali obbligazioni hanno beneficiato di più del programma di acquisto di titoli societari della BCE?

Gli spread dei titoli corporate europei investment grade (IG) sono ora inferiori di 40 punti base al livello di inizio marzo 2016, prima che la Banca centrale europea (BCE) annunciasse l’estensione del QE a questa categoria di strumenti. La spinta tecnica fornita dagli acquisti mensili di obbligazioni al ritmo di circa 7,5 miliardi di euro a partire da giugno, nell’ambito del programma di acquisti nel settore societario (CSPP) della BCE è stata certamente un fattore cruciale della vigorosa performance evidenziata dall’asset class.

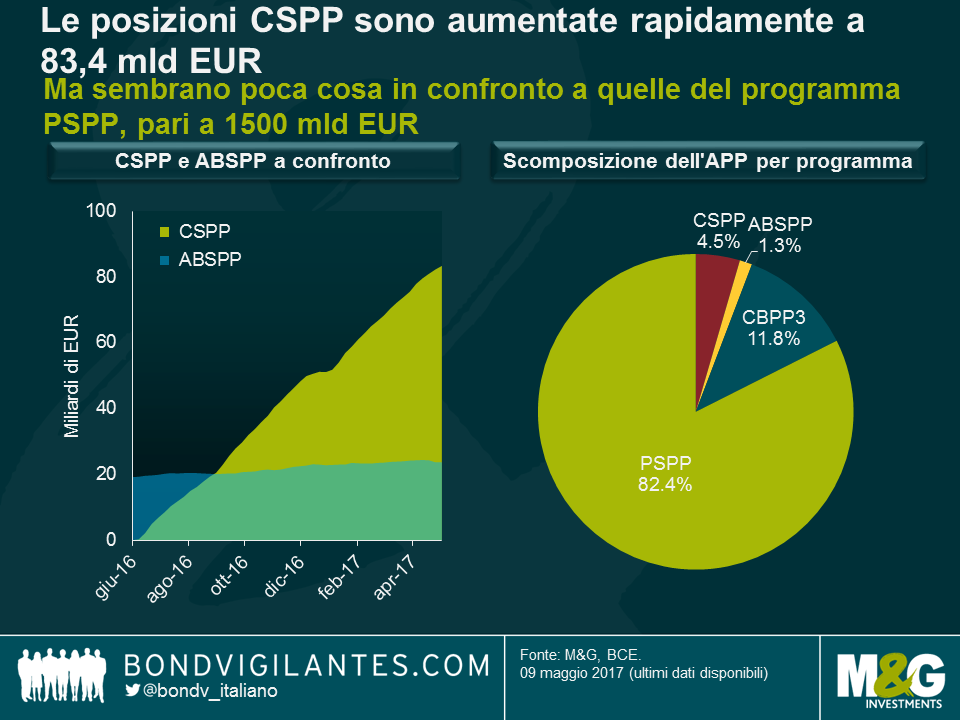

Attraverso sei banche centrali nazionali appartenenti all’Eurosystem, la BCE ha accumulato titoli corporate in bilancio per un valore di circa 83,4 miliardi di euro. Per quanto la cifra possa apparire ragguardevole, va detto che il CSPP è solo uno dei quattro programmi della BCE che compongono il piano di acquisti di asset (APP) nella sua versione ampliata e, pur avendo agilmente superato per volumi il programma di acquisti di titoli garantiti da asset (ABSPP), è niente in confronto al terzo programma di acquisti di obbligazioni garantite (CBPP3) e soprattutto al programma di acquisti del settore pubblico (PSPP), le cui posizioni pari a 1500 miliardi di euro equivalgono a oltre l’80% del portafoglio APP complessivo, contro una quota inferiore al 5% rappresentata dal CSPP.

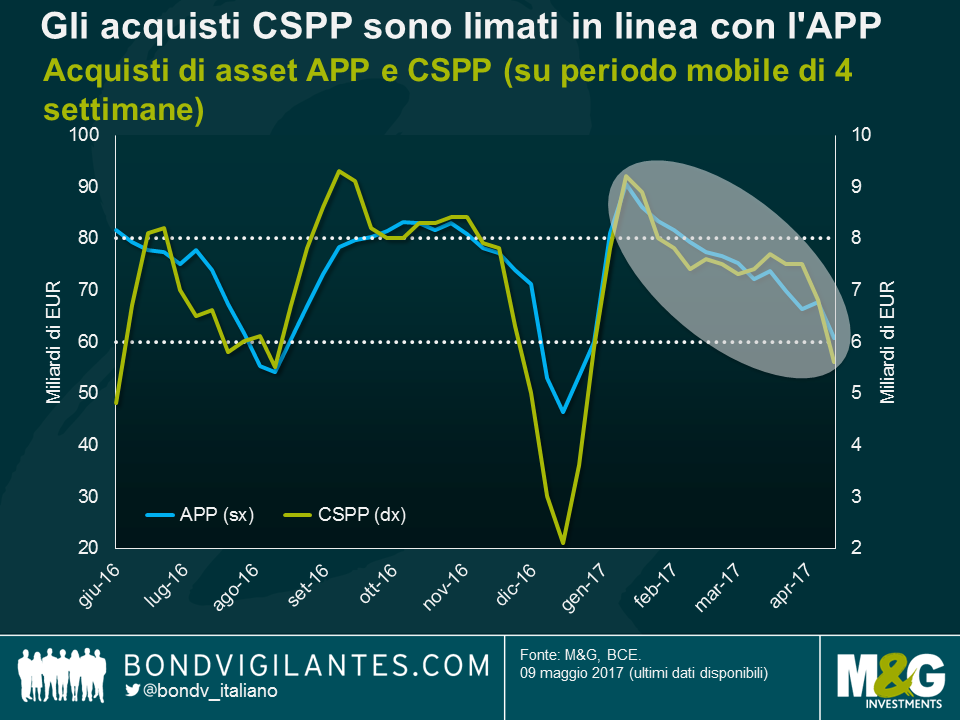

A dicembre dell’anno scorso la BCE ha annunciato una proroga dell’APP, ma anche la riduzione del volume totale di acquisti mensili da 80 a 60 miliardi di euro a partire da aprile 2017. Il primo dubbio per gli investitori in titoli societari come noi è stato se Francoforte avrebbe limato gli acquisti CSPP in linea con quelli complessivi dell’APP, oppure no. Sulla base dei rendiconti finanziari settimanali della BCE, abbiamo calcolato i volumi degli acquisti su un periodo mobile di quattro settimane, per simulare gli acquisti mensili, da giugno 2016 in poi. Il grafico di seguito rivela un andamento spiccatamente stagionale: gli acquisti sono stati ridotti in maniera drastica nel mese di agosto e ancora di più a dicembre, un fatto non particolarmente sorprendente, considerando che la liquidità del mercato obbligazionario tende a prosciugarsi al culmine dell’estate e fra Natale e Capodanno. Più interessante è il declino dei volumi recente, fra gennaio e aprile 2017. Al momento, nell’ambito dell’APP vengono acquistati titoli per circa 60 miliardi di euro al mese, in linea con l’annuncio precedente della BCE, ed è importante notare che la riduzione dei volumi mensili nel programma CSPP ai 5,6 miliardi di euro attuali sembra proporzionale ai tagli complessivi.

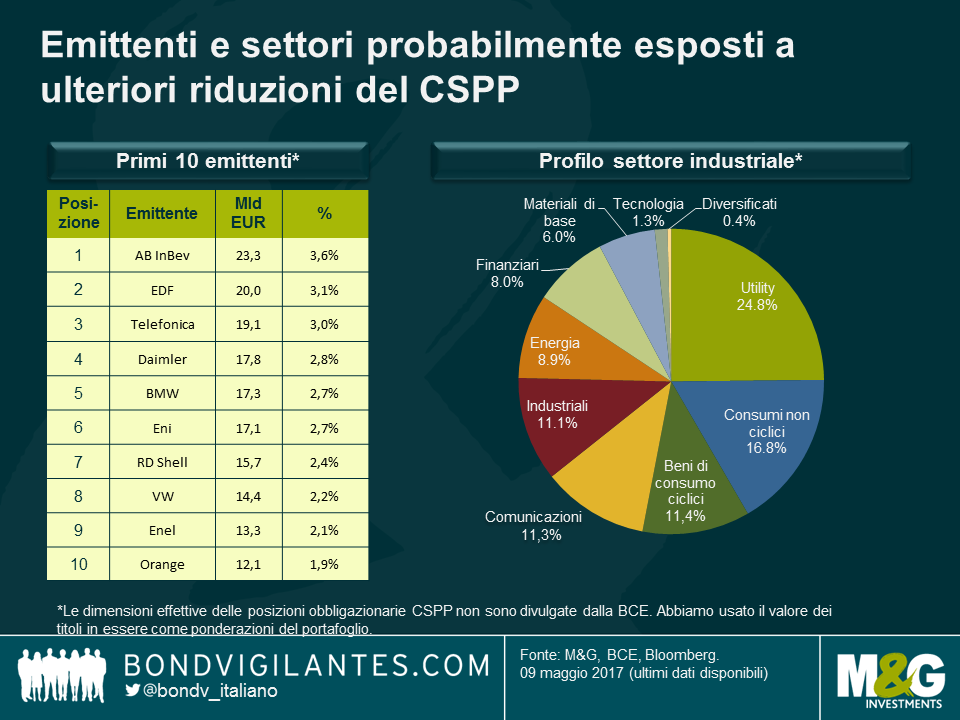

Nel passaggio successivo, abbiamo osservato i singoli emittenti di obbligazioni societarie e settori industriali le cui valutazioni finora hanno beneficiato del CSPP, ma potrebbero diventare vulnerabili quando gli acquisti saranno ulteriormente ridimensionati o azzerati del tutto. Questa analisi, però, è più complessa di quanto si possa pensare. Mentre la BCE e le banche centrali nazionali divulgano il volume totale degli acquisti e gli emittenti delle 912 obbligazioni societarie acquistate nell’ambito del CSPP, le dimensioni delle posizioni restano ignote. Di conseguenza non siamo in grado di calcolare con precisione le ponderazioni dei singoli titoli, emittenti e settori in portafoglio. Ai fini dell’analisi, siamo partiti dal presupposto che la BCE abbia acquistato titoli societari in proporzione al valore delle obbligazioni in essere – ipotesi non particolarmente probabile, ma comunque la migliore disponibile.

Secondo i nostri calcoli, i principali beneficiari del CSPP fra gli emittenti societari sono stati Anheuser-Busch InBev, EDF e Telefonica, seguiti da Daimler e BMW. Ad esempio, le 18 obbligazioni di AB InBev nell’elenco delle posizioni CSPP hanno un valore combinato di 23,3 miliardi di euro, pari al 3,6% del totale di tutti i titoli societari detenuti dalla BCE. Per quanto riguarda i settori, la domanda CSPP si è concentrata in misura preponderante su utility, consumi non ciclici e consumi ciclici. A parità di altri fattori, con gli acquisti CSPP in calo e infine azzerati, la dinamica di domanda e offerta è destinata a deteriorarsi per questi emittenti e settori, determinando potenzialmente una sottoperformance rispetto all’universo complessivo delle obbligazioni corporate IG in euro. Tuttavia, è importante sottolineare che queste considerazioni tecniche sono solo uno dei fattori che influenzano le valutazioni dei titoli obbligazionari. I fondamentali del credito e dei singoli settori sono almeno altrettanto importanti, in particolare per gli investitori con un orizzonte temporale lungo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes