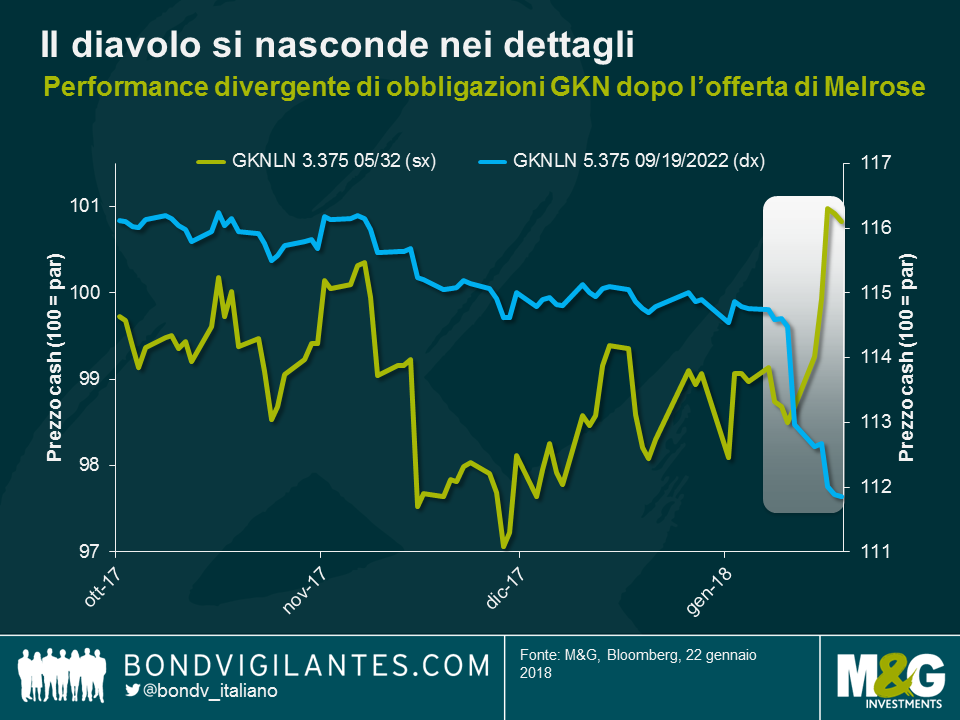

Racconto di due bond: sorti divergenti per GKNLN 22 e 32

Per dirla con Dickens, erano i tempi migliori, erano i tempi peggiori per le obbligazioni della GKN, compagnia britannica di componenti automobilistiche e aerospaziali. Dopo l’offerta non sollecitata dell’8 gennaio per l’acquisizione di GKN da parte di Melrose Industries, una società di investimento specializzata in ristrutturazioni di imprese manifatturiere, le obbligazioni GKNLN 3.375 05/12/32 hanno registrato plusvalenze pari a 1,7%, mentre il prezzo cash di GKNLN 5.375 09/19/22 ha ceduto il 2,5%. Questa divergenza sembra poco logica, considerando che entrambi i bond sono identici per molto aspetti: emittente (GKN Holdings Plc), posizione nella struttura del capitale (senior non garantito), denominazione valutaria (sterlina), rating del credito (BBB-), per citarne alcuni. Com’è possibile?

Per comprendere la tendenza di performance diametralmente opposta, dobbiamo osservare attentamente i dettagli dei prospetti delle obbligazioni. Ci sono tre differenze chiave relative ai covenant delle obbligazioni, che avvantaggiano i detentori dei bond GKNLN 32 rispetto a quelli di GKNLN 22 e spiegano quindi le reazioni di prezzo opposte al rischio di acquisizione ostile di GKN da parte di Melrose.

- Opzione put Cambio di controllo (CoC): Se dovesse realizzarsi l’acquisizione di GKN da parte di Melrose e scattasse la clausola CoC, che condurrebbe anche alla perdita di rating investment grade delle obbligazioni GKN, i detentori di GKNLN 32 potrebbero voler esercitare la loro opzione put alla pari CoC. Dato che i bond stavano scambiando sotto la pari prima dell’annuncio di offerta di Melrose, il prezzo obbligazionario è stato spinto al rialzo. Anche GKNLN 22 dispone della clausola CoC alla pari ma, visto che in questo caso le obbligazioni stavano scambiando ben sopra la pari, l’opzione put è out of the money.

- Make-whole call (MWC): Nel caso di esito positivo dell’acquisizione di GKN, con ogni probabilità Melrose rifinanzierebbe i bond GKN esistenti al fine di risanarne il bilancio. I bond GKNLN 32 presentano una clausola MWC a un margine di rimborso di 30 punti base sui gilt, offrendo un rialzo per gli investitori. I bond GKNLN 22 non dispongono di questa clausola e occorrerebbe probabilmente un’offerta con termini poco certi per poter rimborsare l’obbligazione agli investitori.

- Aumento della cedola: Se i bond GKNLN 32 fossero declassati in territorio sub-investment grade da S&P, Moody’s o entrambe le agenzie, il tasso cedolare salirebbe automaticamente di 125 bps. Questa caratteristica, che offre un certo livello di protezione agli investitori contro il deterioramento della qualità del credito di GKN, non è presente per GKNLN 22.

Abbiamo discusso in passato l’importanza delle clausole dei bond, che possono contribuire a proteggere gli interessi degli investitori, e il caso GKN riporta l’attenzione su questo argomento. Nell’attuale ambiente di mercato molte obbligazioni societarie sono essenzialmente prezzate per la perfezione e per spread di credito ridotto, non lasciando spazio per errori. È pertanto cruciale che gli investitori del credito eseguano le loro ricerche, per poter comprendere nei minimi dettagli i prospetti dei bond. Un’analisi approfondita e un’attenta selezione dei titoli possono rappresentare una strategia di investimento vincente.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes