Analisi dell’investment grade nel 2017: una marea che sale solleva tutte le barche

Siamo onesti: il 2017 non passerà alla storia come l’anno più emozionante per i mercati del credito investment grade (IG). Gli spread dell’asset class si sono mossi sostanzialmente in una sola direzione: sempre più verso il basso. Eppure, possiamo trarre preziosi insegnamenti da questo periodo. Elenchiamo di seguito quelli per noi più rilevanti.

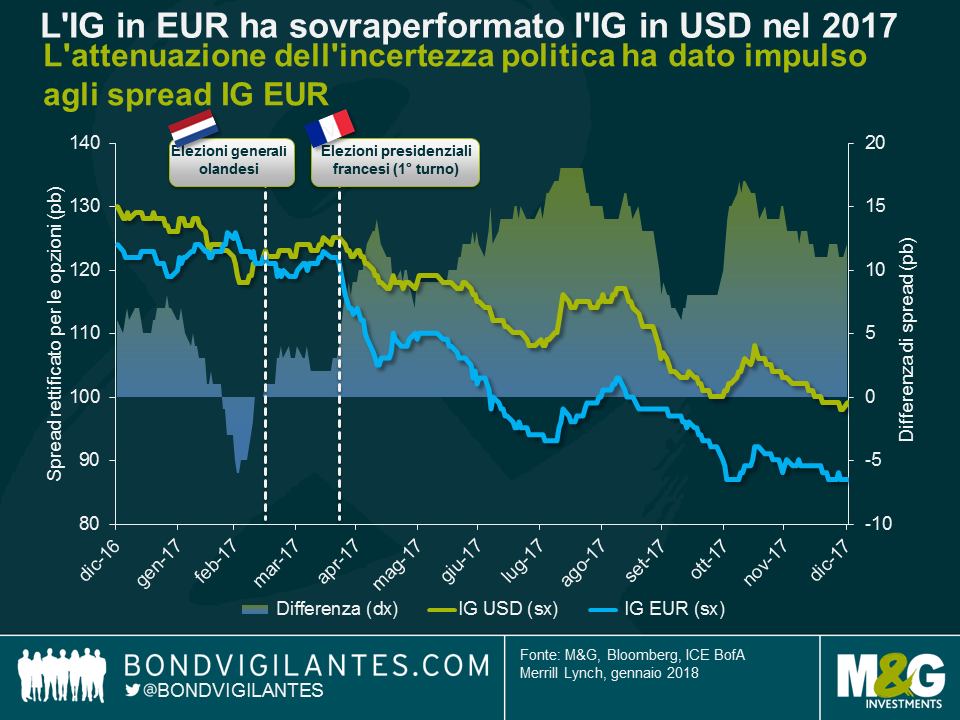

I cambi di umore positivi in Europa hanno trainato la performance dell’IG in EUR rispetto all’IG in USD.

Nelle prime fasi del 2017, il ragionamento di fondo era questo: dopo il referendum sulla Brexit in Regno Unito e la vittoria elettorale di Donald Trump negli Stati Uniti, i movimenti populisti anti-establishment avrebbero preso piede anche nell’Europa continentale, esercitando potenti forze centrifughe sull’Eurozona e l’Unione Europea. Di conseguenza, gli spread del credito IG europeo inizialmente sono apparsi in affanno e hanno sottoperformato quelli dell’IG USA nei primi due mesi dell’anno. Tuttavia, il clima nei confronti degli asset di rischio europei ha subito una netta svolta in senso positivo, quando i rischi politici si sono attenuati alla luce dei risultati usciti dalle urne in Olanda e in Francia. La vittoria di Emmanuel Macron su Martine Le Pen in Francia ha messo in moto gli spread del credito IG in EUR, che nel corso dell’intero anno si sono contratti di 37 punti base, sovraperformando i quelli dell’IG in USD (scesi di 31 pb). Inoltre, il credito IG europeo ovviamente è stato sostenuto dal programma di acquisti nel settore societario della Banca centrale europea. L’anno è stato positivo anche per gli spread IG in GBP (in calo di 26 pb), che però hanno sottoperformato i segmenti corrispondenti in USD e in EUR, il che non sorprende considerando le incertezze residue sulla Brexit.

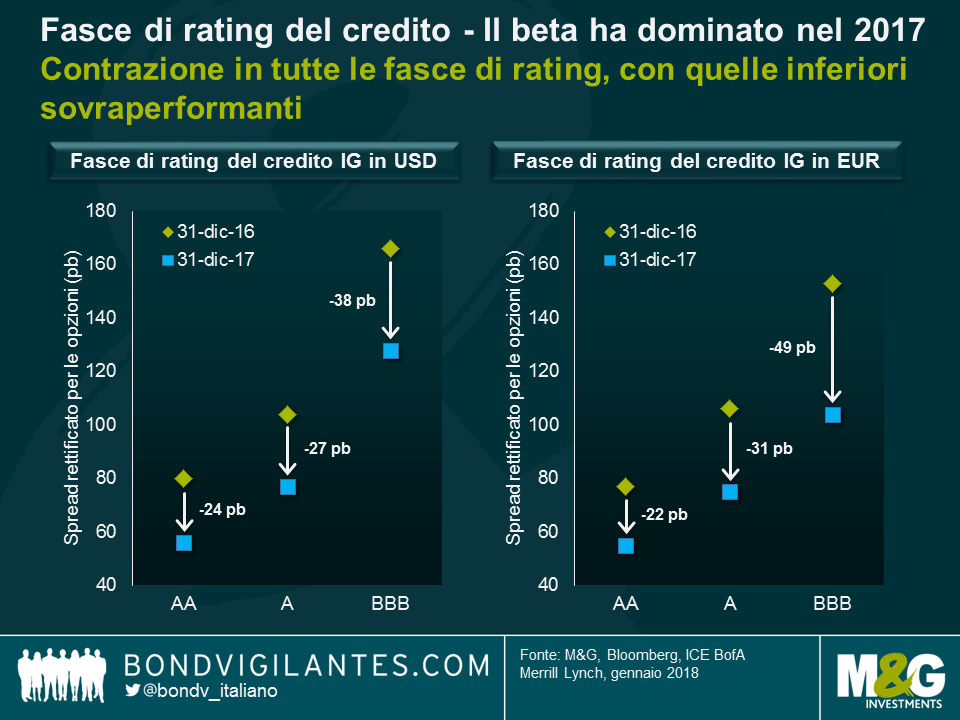

Le posizioni nel credito a beta elevato, come le fasce di rating inferiori, in generale hanno sovraperformato

In un 2017 all’insegna della propensione al rischio, le strategie incentrate sul credito a beta elevato in generale sono andate meglio di quelle a beta basso. Di conseguenza, mentre tutte le fasce di rating del credito IG in USD e in EUR hanno evidenziato una contrazione degli spread, i titoli BBB hanno sovraperformato quelli a singola A che, a loro volta, hanno battuto le doppie A. Vale la pena sottolineare che l’anno è stato particolarmente favorevole per i BBB in EUR, i cui spread si sono contratti di 49 pb. Peraltro, nell’ambito della categoria BBB europea, è stato sempre il segmento a beta più elevato, ossia quello dei BBB-, a registrare la contrazione più marcata (70 pb).

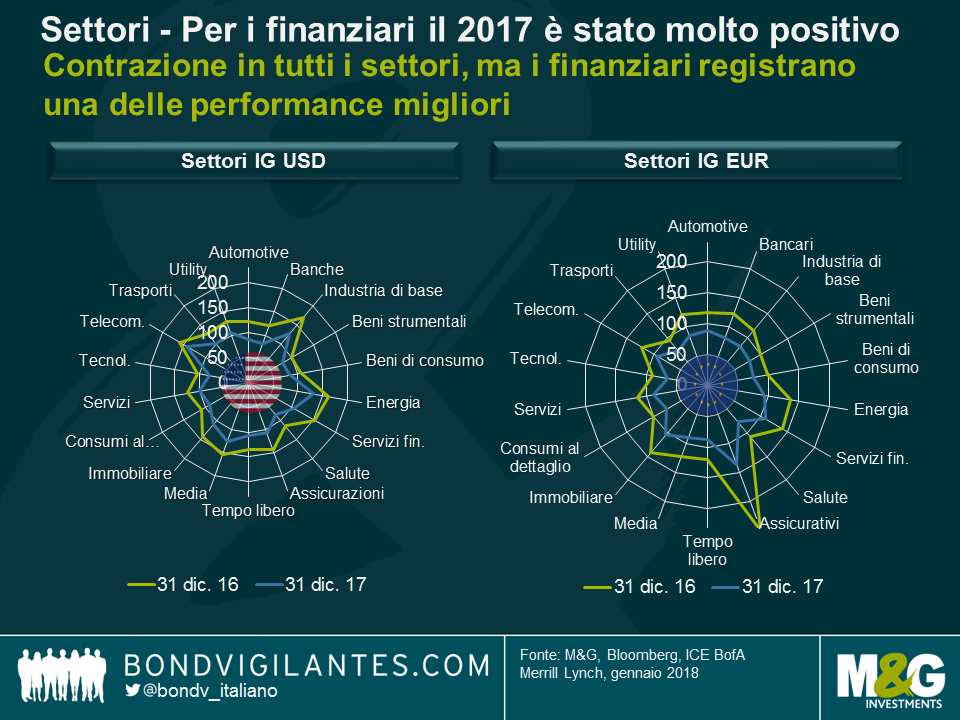

Tutti i settori hanno visto una contrazione degli spread, con i finanziari protagonisti di una performance annuale particolarmente brillante.

Uno degli aspetti più degni di nota del 2017 è la riduzione dello spread in ogni singolo settore del credito IG nel corso dell’anno, sia per i titoli in USD che per quelli in EUR. L’anno si è rivelato particolarmente favorevole per i finanziari: gli spread bancari si sono contratti di 39 pb nell’IG in USD e di 41 pb nel segmento corrispondente in EUR, mentre gli assicurativi hanno chiuso l’anno con una flessione di 35 pb per i titoli USD e una performance straordinaria di -113 pb per quelli in EUR. Il settore assicurativo IG in EUR è costituito per gran parte da obbligazioni subordinate e subordinate junior (circa il 64% nell’insieme, al 31 dicembre 2017), che come strumenti a beta elevato hanno ampiamente beneficiato del clima di ottimismo e propensione al rischio visto sul mercato. Accanto ai finanziari, nel 2017 sono andati bene anche altri settori ciclici, tra cui l’industria di base (contrazione di 44 pb nell’IG in USD e di 33 pb nell’IG in EUR) e l’energia (-32 pb in USD e -42 pb in EUR). In alcuni settori più difensivi, come i beni strumentali (-19 pb per l’IG in USD e -21 pb per quello in EUR) e i beni di consumo (-22 pb per l’IG in USD e -23 pb per quello in EUR), gli spread sono calati in misura minore.

Prospettive per il 2018

Alla luce degli spread del credito fortemente ridotti, cosa possiamo aspettarci dalle obbligazioni societarie IG nel 2018? Se un bis della robusta performance dell’anno scorso appare poco realistico, ci sono comunque buoni motivi per restare investiti nel credito IG. La crescita economica e i profitti societari sono vigorosi in quasi tutto il mondo. I tassi di default rimangono a livelli molto bassi. Anche se molte banche centrali hanno iniziato a ridurre gradualmente gli stimoli, le politiche monetarie sono tuttora molto accomodanti rispetto ai cicli precedenti.

Detto questo, non mi aspetterei un percorso liscio verso spread del credito ancora più contratti. La volatilità potrebbe facilmente aumentare a causa di diversi rischi politici residui, tra cui le elezioni politiche in Italia, le trattative sulla Brexit e le elezioni di medio termine negli Stati Uniti, per citarne solo alcuni. Di conseguenza, a questo punto sembra prudente ridurre l’esposizione al rischio di credito spostandosi su titoli di qualità più elevata e sui settori più difensivi, oppure acquistando protezione sugli indici di credit default swap per abbassare il beta di mercato del credito. Probabilmente ci saranno opportunità migliori per acquistare credito IG nel corso dell’anno. Infine, dato che il beta di mercato del credito ora quota a livelli meno attraenti di un anno fa, la sovraperformance nel 2018 potrebbe derivare principalmente dall’analisi fondamentale del credito e dalla selezione bottom-up a livello dei singoli titoli.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes