Modalità avversione al rischio, on

Le rinnovate tensioni politiche tra Stati Uniti, Turchia e Russia hanno aumentato le incertezze e provocato una correzione valutaria negli ultimi due Paesi. Gli asset rifugio tradizionali, come i Treasury USA e lo yen, hanno invece guadagnato terreno. Queste crisi ci dicono qualcosa dello stato dell’economia globale?

Cosa sta succedendo e perché?

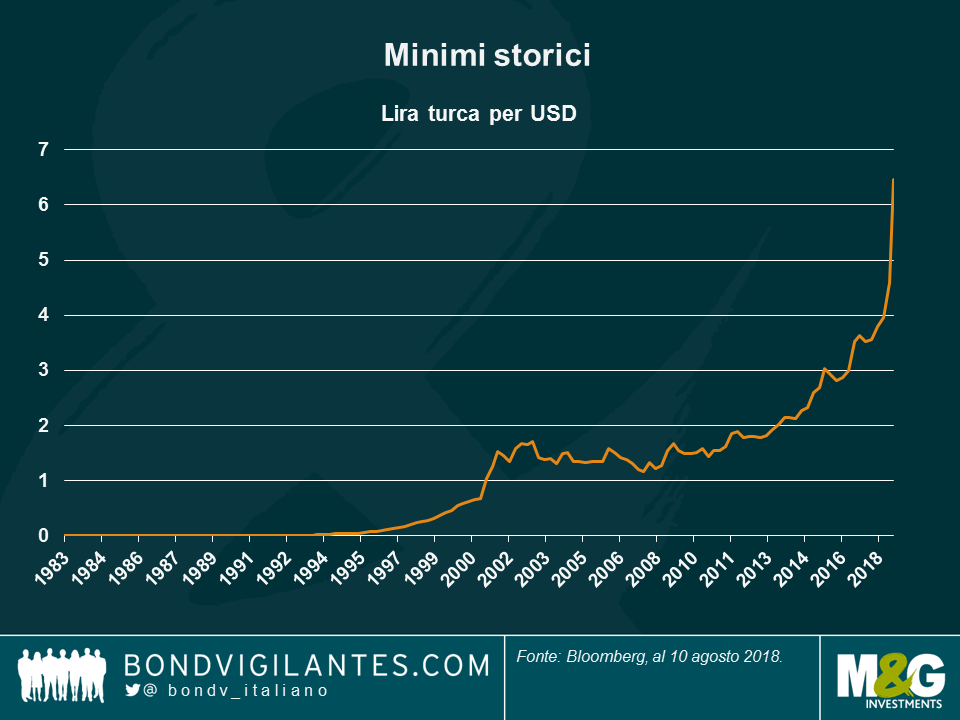

La lira turca e il rublo russo sono crollati la scorsa settimana, in seguito a un’escalation delle tensioni diplomatiche tra i due Paesi e gli Stati Uniti. Nel caso della Turchia, la situazione è precipitata dopo che all’inizio di questa settimana è scaduto il termine per la Turchia per il rilascio di un pastore statunitense. E venerdì il presidente degli Stati Uniti Trump ha autorizzato il raddoppio dei dazi su alcuni metalli in Turchia. Nel caso della Russia, gli Stati Uniti hanno proposto nuove sanzioni vista la presunta ingerenza del Paese nelle elezioni USA. La lira turca è crollata ai minimi storici rispetto al dollaro statunitense, e il rublo ha toccato la minima da marzo 2016. Le tensioni sulla Turchia si sono acuite venerdì, dopo che il presidente Recep Tayyip Erdogan ha dichiarato che il suo Paese non si sarebbe piegato davanti ai conflitti economici.

Quali asset sono stati maggiormente reattivi?

Sui mercati è scattata la modalità di avversione al rischio, con la fuga degli investitori verso i titoli rifugio: il rendimento dei Treasury decennali di riferimento mondiale è sceso al 2,87%, dopo aver superato il 3% solo la scorsa settimana e, nonostante l’inflazione di fondo, ha registrato il suo maggiore guadagno dal 2008. Il dollaro statunitense e lo yen sono balzati in avanti. Scivolati anche quasi tutti i rendimenti sovrani europei, a parte quelli di Spagna, Italia, Portogallo e Grecia. In caduta i mercati emergenti e le loro valute, in particolare quelli con situazioni economiche e politiche vulnerabili: il peso argentino ha perso il 3,3% sul dollaro venerdì, mentre il rand sudafricano ha ceduto il 2,5%. Colpito anche chi in Europa ha elargito credito alla Turchia, in quanto la valuta deprezzata ostacola la capacità di rimborso dei debitori turchi. Gli spread delle obbligazioni convertibili contingenti delle banche italiane e spagnole si sono ampliati.

E adesso?

Gli investitori si aspettano che la Turchia agisca in fretta per contenere il crollo valutario, in quanto il deprezzamento rende i costi esteri più onerosi, in particolare perché il Paese importa gran parte del suo fabbisogno petrolifero. La Turchia sembra avere due alternative:

- Alternativa ortodossa: Aumenti dei tassi per contenere il crollo della lira. Altre misure potrebbero includere un consolidamento fiscale e un miglioramento dei rapporti del Paese con l’occidente al fine di allentare le sanzioni USA. Ciò potrebbe potenzialmente agevolare un programma di sostegno da parte del Fondo Monetario Internazionale (FMI). In questo scenario, le banche turche e le imprese arrancherebbero, ma le difficoltà potrebbero essere ripartite su due anni. In un periodo di recessione, la Turchia potrebbe assistere a un aumento della sua spesa e del suo debito. Tuttavia, ipotizzando un aumento del debito sovrano da 30 a 50%, le conseguenze non dovrebbero essere disastrose. I fondi andrebbero spesi su salvataggi per le imprese e le banche. Il debito societario turco è pari al 70% del PIL, di cui il 35% in valuta forte. Di questo 35%, circa la metà è prestato da banche turche, che potrebbero dover essere nazionalizzate nel peggiore dei casi. La minaccia principale per le imprese potrebbe consistere nella mancanza di fondi esterni piuttosto che in un crollo di crescita/recessione. Erdogan ha fatto diversi tentativi di diversificare le risorse di finanziamento della Turchia e i suoi partner commerciali, corteggiando Russia, Cina e Qatar. Di recente è stato garantito un prestito di 3,6 miliardi di dollari USA, ma esso rappresenta solo una porzione esigua delle necessità di finanziamento della Turchia, pari a 240 miliardi di dollari.

- Alternativa poco ortodossa: Attuazione di controlli del capitale. Ciò potrebbe ampliare la crisi, coinvolgendo le banche europee con un’esposizione importante al debito turco. Questa soluzione, come abbiamo visto in Argentina, potrebbe essere accolta con maggior diffidenza, in quanto costringerebbe le persone a portare avanti operazioni unicamente in valuta locale.

Queste crisi ci dicono qualcosa dello stato dell’economia globale?

Si dice spesso che simili turbolenze fungano da avvertimenti per imminenti crisi ben più gravi. Ma la Turchia è in difficoltà ormai da tempo e la Russia sembra avere riserve a sufficienza per poter assorbire potenziali nuove sanzioni, a condizione che i prezzi petroliferi non crollino. La Russia è sempre stata infatti fortemente dipendente dai prezzi del petrolio. In termini di crescita globale, Cina, Stati Uniti, Europa e Giappone esercitano un’influenza ben maggiore, e queste economie, pur lungi dall’essere a pieno regime, stanno ancora crescendo a un ritmo sostenuto.

Esistono rischi di contagio per altri Paesi emergenti o per i Paesi sviluppati?

Il rischio di contagio rappresenta sempre una minaccia e gli ultimi eventi potrebbero acuire la volatilità. Tuttavia, nel lungo periodo, i Paesi e gli asset sono fortemente determinati dai loro fondamentali. Come sempre, analisi approfondite e un’attenta selezione sono fondamentali prima di assumere qualsiasi decisione di investimento.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes