E se la BCE ricominciasse ad acquistare obbligazioni societarie?

Nel suo discorso di Sintra, due settimane fa, Mario Draghi ha lasciato la porta completamente aperta a un ulteriore allentamento della politica monetaria nell’area dell’euro. Tutte le opzioni sembrano essere in gioco per sostenere le cifre di inflazione in Europa, compresa una nuova tornata di allentamento quantitativo. L’osservazione di Draghi sul Piano di acquisto di asset (APP) della BCE, che ha ancora un notevole margine di manovra, ha alimentato le speranze di molti partecipanti al mercato circa una ripresa degli acquisti di asset netti, conclusisi nel dicembre dello scorso anno. Un APP rivitalizzato comprenderebbe quasi certamente una nuova versione del Corporate Sector Purchase Programme (programma di acquisto del settore societario): chiamiamolo CSPP2. La domanda è: come possono gli investitori del credito posizionarsi in questo ambiente?

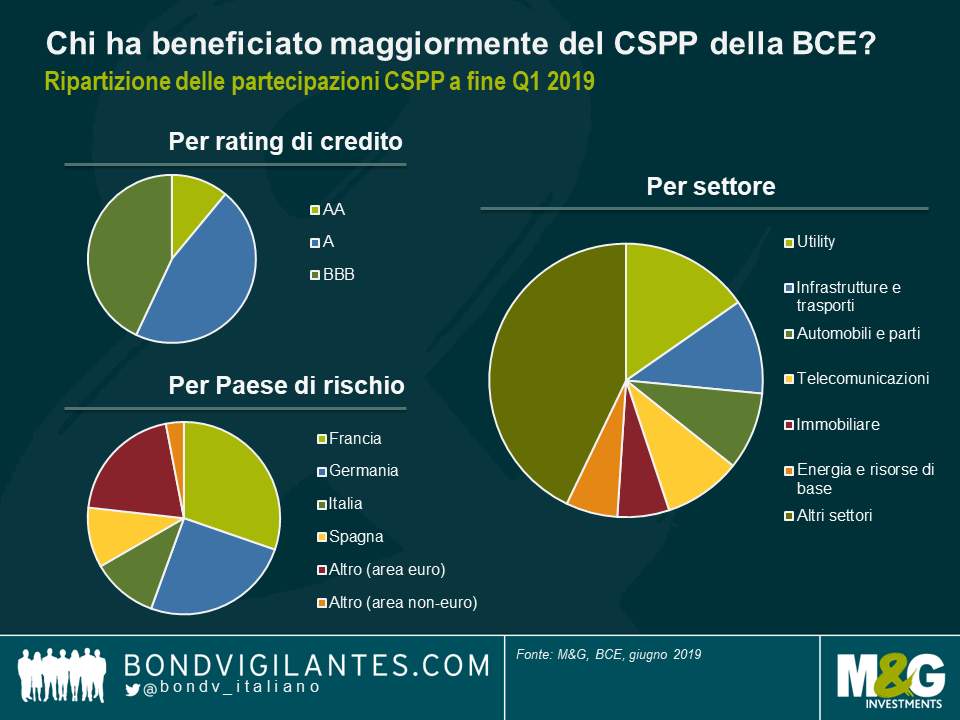

Ebbene, va sottolineato che gli attuali livelli di spread creditizi suggeriscono che i mercati stiano prezzando con una probabilità piuttosto elevata che il CSPP2 venga annunciato nella riunione di settembre della BCE. Nel caso in cui la BCE non riuscisse a ottenere risultati, le valutazioni delle obbligazioni societarie europee potrebbero subire pressioni. Se tuttavia il CSPP2 diventasse una realtà e acquisisse una portata significativa, è giusto dire che il credito investment grade (IG) europeo dovrebbe nel complesso trarne beneficio. Attualmente un gigante addormentato, la BCE tornerebbe ad essere uno dei maggiori investitori obbligazionari in Europa e di fatto un “compratore forzato” di titoli societarie IG in euro, il che ridurrebbe i livelli di spread e mitigherebbe la volatilità. Alcuni segmenti del mercato IG in euro ne trarrebbero ovviamente più vantaggi di altri, a seconda di dove la BCE concentrerebbe i propri sforzi di acquisto. Se il comportamento passato è un indicatore affidabile dei futuri acquisti di asset, le obbligazioni con rating A, le società francesi e il settore dei servizi pubblici dovrebbero ricevere il maggior supporto tecnico dal CSPP2.

Tuttavia, cercare di prevedere le azioni della BCE, o qualsiasi altra banca centrale, è un’impresa difficile. I dettagli del CSPP2, se mai vedrà la luce, non sono ancora chiari. La BCE potrebbe sorprendere nuovamente i mercati, proprio come nel marzo 2016, quando delineò il CSPP originale e la maggior parte degli attori di mercato non aveva previsto che un credito debole con rating BBB e persino titoli crossover sarebbero stati idonei per il piano di acquisto. La grande novità questa volta potrebbe essere l’inclusione di obbligazioni bancarie senior, che la BCE non ha acquistato in passato. L’aggiunta di obbligazioni bancarie alla lista della spesa CSPP2 amplierebbe notevolmente l’universo investibile della BCE; le banche rappresentano quasi il 30% del più ampio universo IG in euro. Sostenere gli spread creditizi delle obbligazioni bancarie, e quindi ridurre i costi di finanziamento per le banche europee, aiuterebbe anche ad attenuare il colpo alla redditività delle banche di ulteriori tagli dei tassi di interesse che potrebbero essere annunciati insieme al CSPP2. L’inclusione delle obbligazioni bancarie non sarebbe tuttavia priva di insidie. Potrebbero sorgere conflitti d’interesse per la BCE, che si troverebbe di fatto a finanziare proprio le stesse istituzioni che dovrebbe regolamentare e controllare.

A prescindere dai dettagli, il lancio del CSPP2 avrebbe anche un impatto profondo sulla base dei cosiddetti credit default swap (CDS), ossia la relazione tra i livelli di spread creditizi ai quali sono negoziati i contratti CDS (credito sintetico) e le corrispondenti obbligazioni societarie (credito fisico).

In base al CSPP2, la BCE interferirebbe direttamente nel mercato del credito fisico acquistando ingenti quantità di obbligazioni liquide IG in euro. A parità di altre condizioni, l’aumento della domanda di obbligazioni societarie spingerebbe al ribasso i loro spread di credito. Il vigore del credito fisico verrebbe probabilmente trasmesso ai sintetici, ma considerando che la BCE non interverrebbe direttamente nel mercato dei CDS, è probabile che le obbligazioni fisiche superino il credito sintetico.

È esattamente quello che è successo la volta scorsa. Prima che la BCE annunciasse il CSPP originale nel marzo 2016, il mercato obbligazionario fisico IG in euro era più ampio dell’ iTraxx EUR, l’indice europeo di riferimento IG CDS. Nel corso dei due anni successivi, quando il CSPP era in pieno svolgimento, i titoli fisici hanno notevolmente superato quelli sintetici. Solo quando la BCE ha iniziato a ridurre gradualmente i volumi netti di acquisto nel 2018 (e le considerazioni sulla liquidità sono diventate rilevanti durante la correzione di mercato del quarto trimestre), le obbligazioni fisiche si sono nuovamente ampliate oltre il mercato dei CDS.

Al momento, gli investitori sono pagati circa 20 bps in più di spread di credito per il possesso del mercato fisico IG in euro rispetto alla vendita di protezione su iTraxx EUR, che è un differenziale significativo considerando i livelli prevalenti di spread e di rendimento. Non credo che il rapporto attuale abbia molto senso, ad essere onesti. Se il mercato crede fondamentalmente che il CSPP2 sia dietro l’angolo – e il recente rally creditizio non suggerisce certo il contrario – allora gli investitori non dovrebbero voler acquistare obbligazioni fisiche piuttosto che sottoscrivere CDS, considerando la probabile sovraperformance dei primi rispetto ai secondi? A mio avviso, questo fa sembrare le obbligazioni fisiche relativamente a buon mercato rispetto alle obbligazioni sintetiche. Attualmente gli investitori possono acquistare obbligazioni societarie e (parzialmente) coprire il credito beta tramite CDS (ossia, compensare il rischio di mercato del credito acquistando protezione su iTraxx EUR), creando così una posizione che offra sia un carry positivo dello spread che un aumento se il CSPP2 venisse eventualmente lanciato.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes