Fallen angels: come affrontare la marea che avanza

La pandemia di coronavirus e il crollo del petrolio hanno provocato un’impennata del numero di società declassate da investment grade a sub-investment grade, note in gergo come fallen angel o fallen angels. Ford, Kraft Heinz, Renault e Marks & Spencer sono alcuni degli emittenti entrati a far parte di questa categoria dall’inizio del 2020.

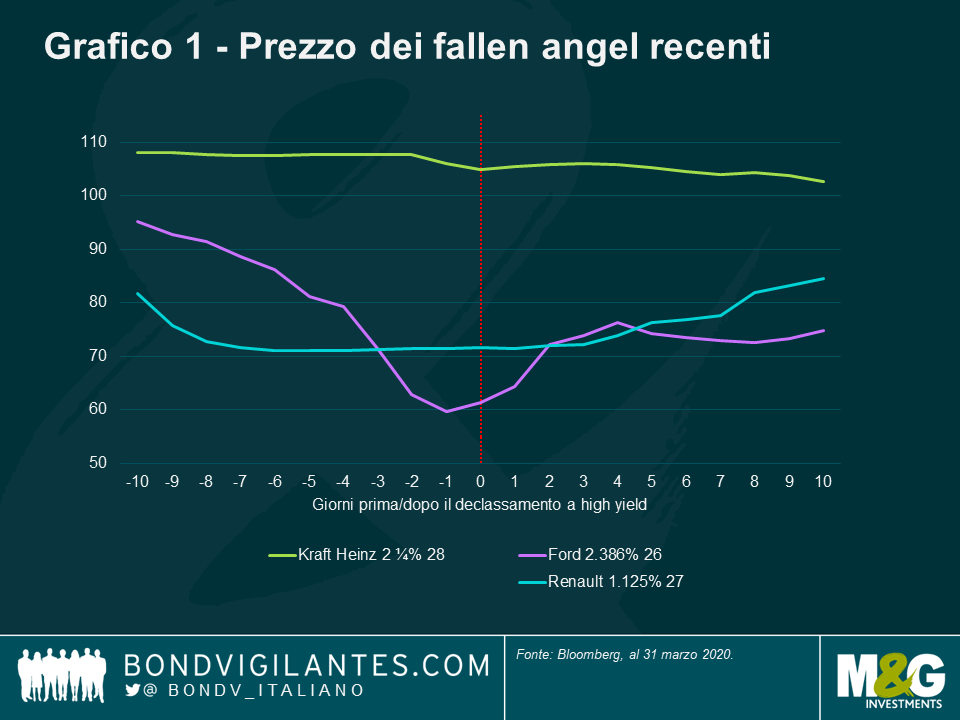

Spesso vediamo scendere i prezzi di questi titoli retrocessi: dato che l’investment grade (IG) e l’high yield (HY) in genere vengono trattati come elementi distinti nei portafogli degli investitori, quando un emittente perde lo status di investment grade può scattare uno spostamento massiccio di obbligazioni dalle componenti IG a quelle HY. Il grafico 1 mostra le variazioni di prezzo di tre titoli entrati di recente nel gruppo dei fallen angel tra cui Ford, che con il debito accumulato più alto è quello che ha perso più terreno. Vediamo anche che spesso il mercato anticipa l’intervento sul rating delle agenzie.

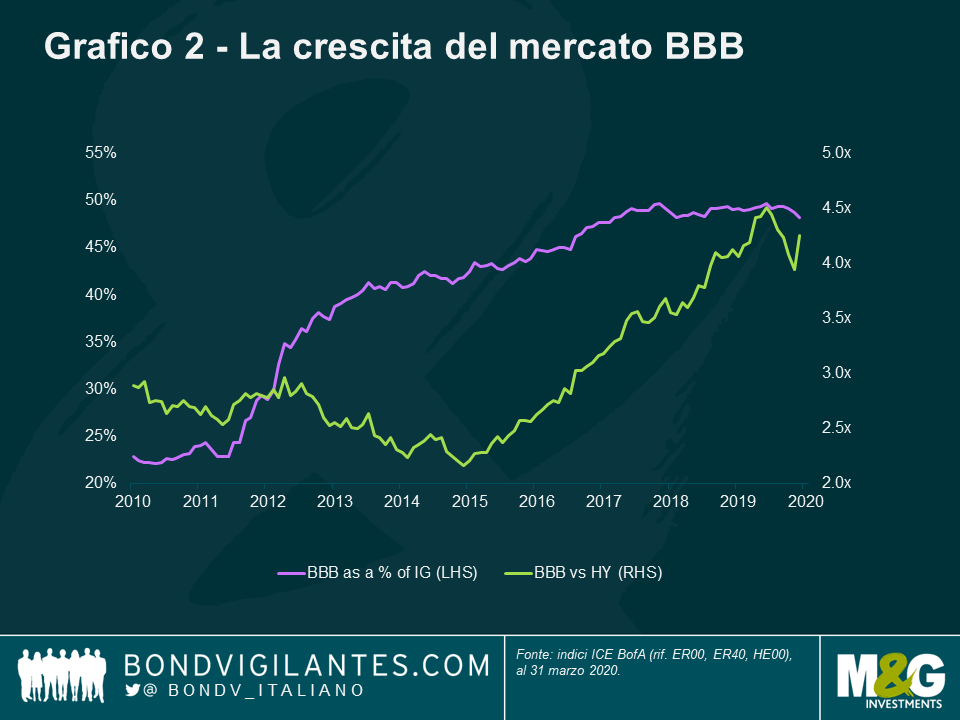

La differenza di dimensioni fra il mercato IG e quello HY, evidenziato nel grafico 2, amplifica i movimenti di prezzo. Il segmento BBB adesso costituisce poco meno della metà del mercato IG in euro e supera di oltre quattro volte le dimensioni del mercato HY europeo, ma non si tratta di un fenomeno limitato all’Europa: negli Stati Uniti, i titoli BBB rappresentano il 48% del mercato IG e hanno un valore complessivo più che triplo rispetto al mercato HY statunitense; questo accentua i movimenti di prezzo, dato che l’offerta supera la domanda.

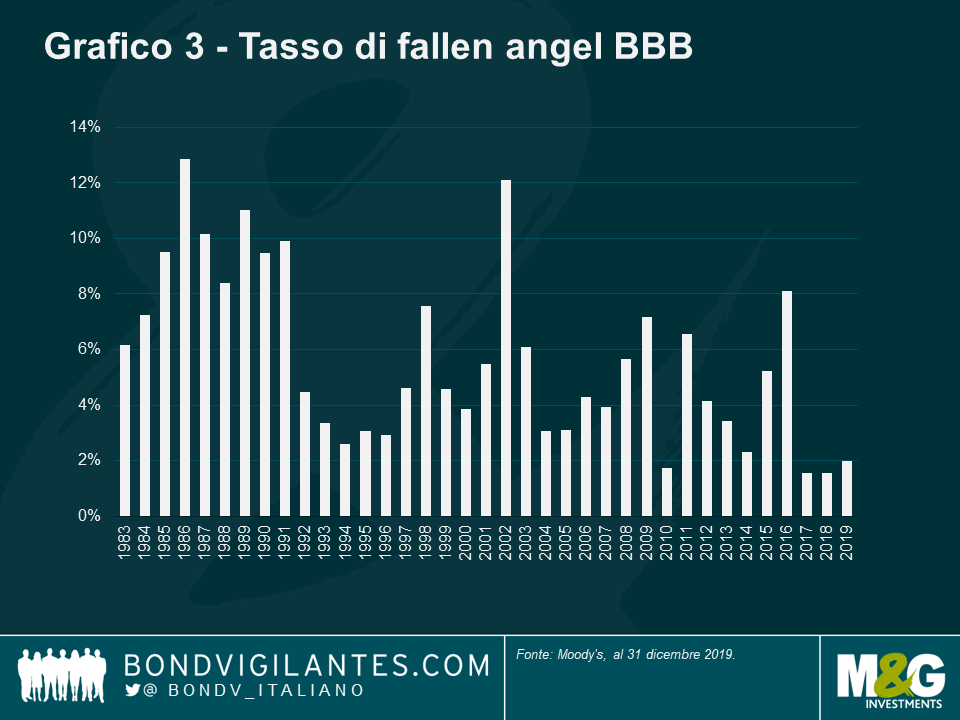

L’espansione del debito di categoria BBB è stata ampiamente documentata, ma fino all’esordio di questa crisi, la maggior parte dei commentatori mostrava un certo ottimismo riguardo al rischio che i casi di fallen angels potessero aumentare (grafico 3 in basso). Anche le agenzie di rating sembravano disposte a concedere il beneficio del dubbio ai dirigenti societari coinvolti in operazioni di acquisizione finanziate a debito,

ma poi la crisi le ha fatte entrare in azione: S&P, per esempio, al 17 aprile 2020 è intervenuta sul rating di 383 emittenti IG penalizzati dall’epidemia di Covid-19 e dal collasso dei prezzi petroliferi1 e finora quest’anno ne ha declassati 23 al livello di spazzatura2.

La probabilità di veder cadere altri angeli è molto alta: nell’indice IG il debito classificato BBB- vale 243 miliardi di euro, di cui 107 costituiti da titoli sotto osservazione o con outlook negativo. Il tasso di fallen angels fra gli emittenti BBB ha raggiunto il 12,88% nel 19863 e con un livello analogo, il debito declassato ammonterebbe a 156 miliardi di euro nel mercato europeo e a 457 miliardi di dollari in quello statunitense. Goldman Sachs prevede 180 miliardi di euro di fallen angels nel mercato europeo nell’arco dei prossimi due trimestri4.

L’opportunità

Ci aspettiamo quindi un’impennata del numero di fallen angel e un calo dei rispettivi prezzi dovuto alle dimensioni relative del mercato IG e HY. C’è qualche aspetto positivo in tutto questo?

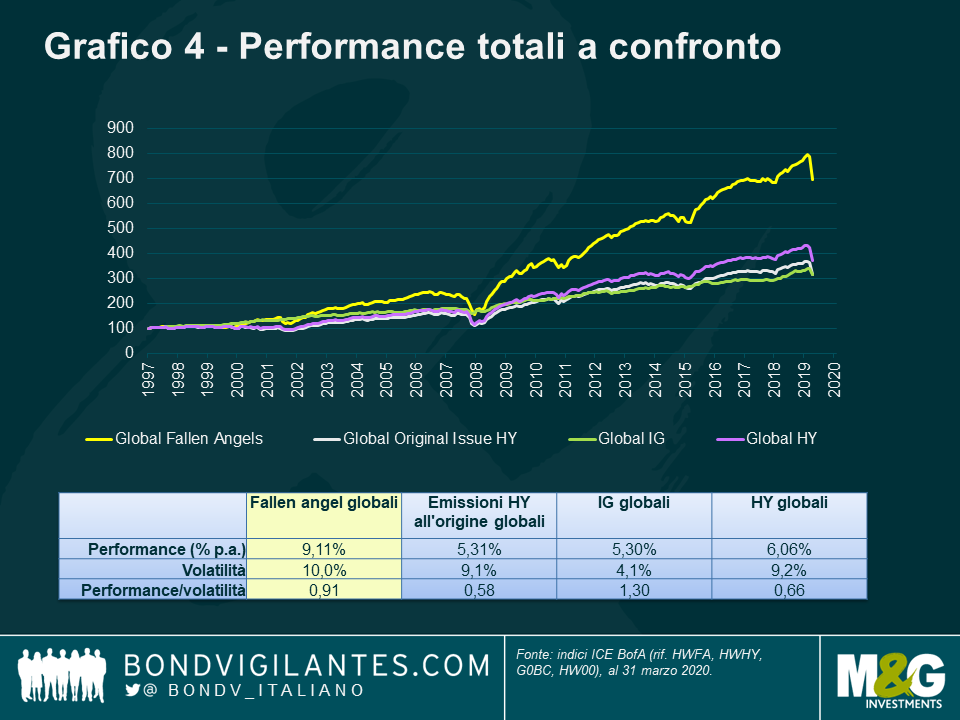

Per fortuna, la risposta è sì. Osservando il grafico 4, che mostra la performance dei fallen angel rispetto ad altri titoli HY (definiti “emissioni HY all’origine”) e IG, notiamo che i primi sono andati meglio in un orizzonte di lungo periodo.

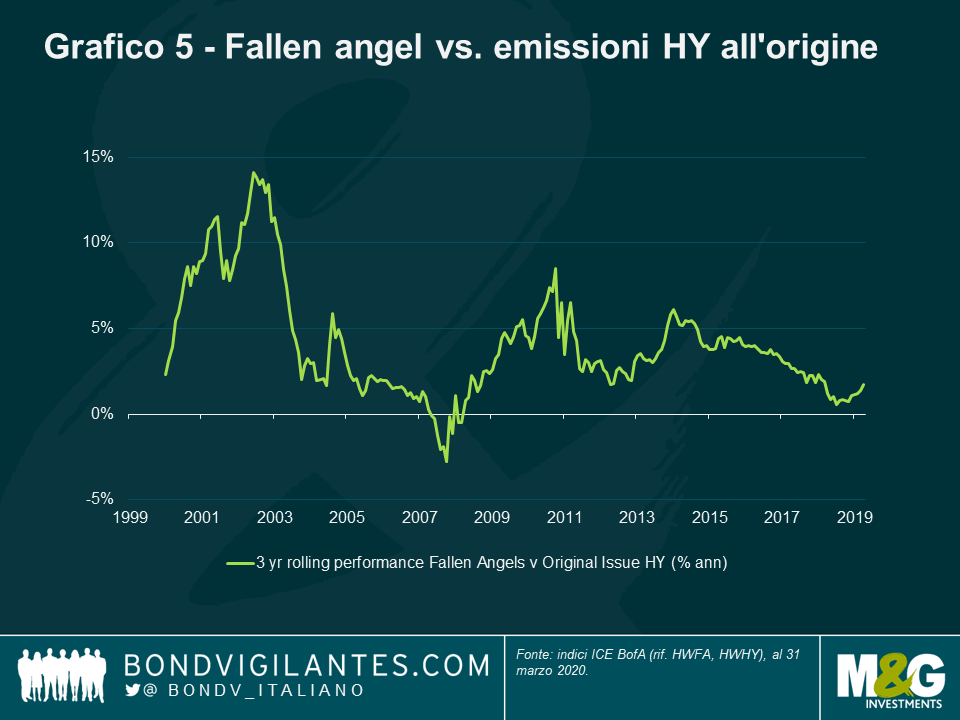

L’indice degli fallen angels non è adatto ai deboli di cuore: il mercato ha dimensioni molto variabili e talvolta risulterà altamente concentrato con una volatilità superiore a quella dell’HY, ma la performance a lungo termine appare allettante dato che la maggiore volatilità viene compensata dalle remunerazioni più alte. Come si vede nel grafico 5, i fallen angel di fatto hanno sottoperformato le emissioni HY all’origine soltanto su un periodo rolling di tre anni su 10, negli ultimi 232 mesi.

Ma come si spiega questa sovraperformance? Il motivo di fondo è che il calo iniziale dei prezzi rende appetibili questi titoli e, nel lungo periodo, i sopravvissuti hanno maggiori probabilità di risalire nella fascia IG come “astri nascenti” di quante ne abbiano gli emittenti HY all’origine.

La retrocessione delle obbligazioni dal mercato IG a quello HY fa diminuire il prezzo, un fenomeno esasperato non solo dalla differenza di dimensioni fra i due segmenti, ma anche dal fatto che gli emittenti IG spesso hanno obbligazioni con scadenza molto più lontana nel tempo e quindi più sensibili all’ampliamento degli spread.

Rispetto a un titolo classificato HY all’emissione, gli fallen angels hanno maggiori probabilità sia di finire in default, sia di recuperare il rating di investment grade5. Inizialmente, il rischio di default di un fallen angel supera quello di un’emissione HY all’origine. Molte società fraudolente diventano inadempienti subito dopo il declassamento nella categoria sub-investment grade: nel caso di Enron, sono passati sei giorni fra la retrocessione a titolo spazzatura e il default della società. Tuttavia, dopo un anno circa, un angelo caduto ha più chance di diventare un astro nascente e recuperare lo status di investment grade, e il motivo è che, contrariamente ad altri emittenti HY, questi titoli hanno molte delle caratteristiche richieste per essere classificati come IG, in termini di dimensioni e settore di attività.

Conclusioni

Ci aspettiamo che l’episodio in atto provochi un aumento degli fallen angels che nel breve termine sfocerà in una volatilità mark to market in cui i detentori di debito IG vendono agli investitori HY. In questo caso la lezione della storia è che le obbligazioni degli emittenti sopravvissuti ottengono guadagni smisurati.

3Annual default study: Defaults will edge higher in 2020, Moody’s, 30 January 2020

4 The Credit Line: The two sides of “fallen-angel” downgrades: Risk vs. risk premium, Goldman Sachs, 20 April 2020

5What Happens To Fallen Angels? A Statistical Review 1982—2003, Moody’s, July 2003

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes