Il Recovery Fund dell’UE darà il calcio d’avvio al mercato dei green bond?

Il Recovery Fund da 750 miliardi di euro concordato dall’UE si può considerare un traguardo politico di grande rilievo per il blocco ed è una buona notizia anche per gli investitori, nella misura in cui contribuisce a ridurre il rischio di disgregazione dell’Unione Europea a seguito del Covid-19.

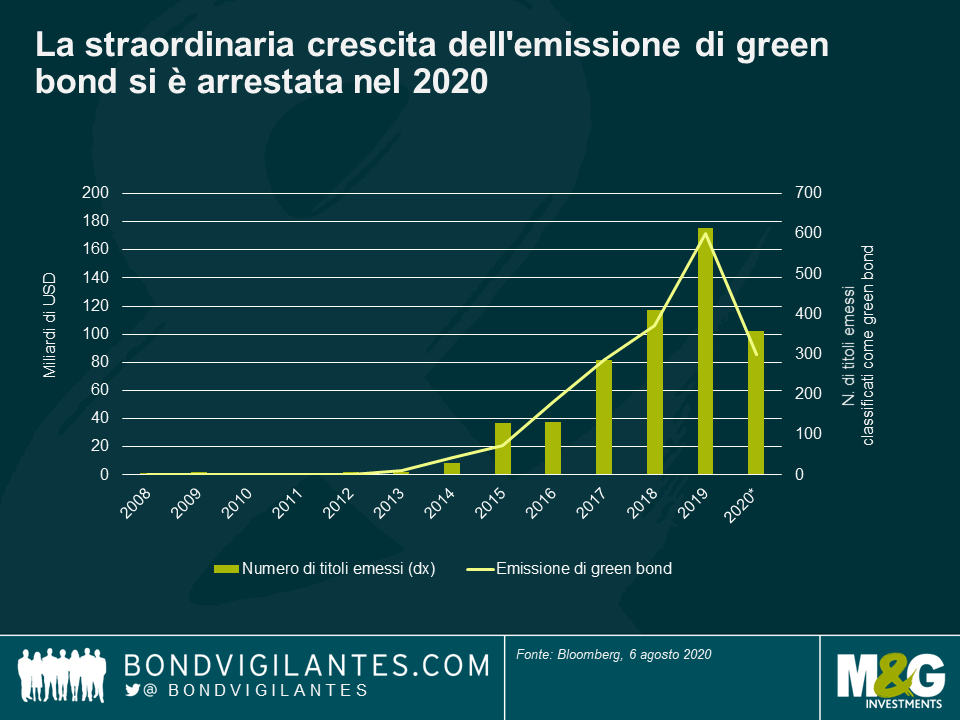

Il piano è stato accolto con favore anche dagli investitori verdi: il fondo per la ripresa può destinare le risorse non solo ai settori più colpiti, ma anche a quelli non direttamente penalizzati dal virus, come le tecnologie e le infrastrutture amiche dell’ambiente. Non è ancora chiaro in che misura la futura emissione dell’UE sarà costituita da obbligazioni verdi, ma è ragionevole ipotizzare che l’Unione sfrutti la flessibilità di cui gode per perseguire il suo obiettivo di diventare il primo continente a raggiungere la neutralità climatica entro il 2050. Senza dubbio questo darebbe al mercato dei green bond l’impulso di cui ha enorme bisogno, dopo la battuta d’arresto che nel 2020 ha interrotto la fase di crescita continua anno dopo anno.

I green bond potrebbero essere un’allettante classe di attivi esenti da rischi con extrarendimento

I green bond emessi dall’UE riscuoterebbero a mio avviso un discreto interesse sul mercato (subordinatamente al prezzo), con una domanda derivante in prevalenza dagli investitori passivi e da quelli con mandati rigidi focalizzati su asset di alta qualità. Si prevede che avranno un rating a tripla A e potrebbero rappresentare quindi un’alternativa appetibile agli strumenti senza rischi già disponibili, come i bund tedeschi. Tuttavia, anche se l’EU diventerà un emittente di debito di dimensioni significative nei prossimi anni, il valore totale delle sue obbligazioni in essere sarà ancora solo una frazione rispetto a quello dei bund in circolazione,

motivo per cui mi aspetto che i green bond europei saranno scambiati con un premio di liquidità modesto rispetto ai bund. Le obbligazioni emesse dall’UE implicano anche un rischio di ridenominazione che dovrebbe trovare riflesso nel premio di spread, pertanto i green bond europei diventerebbero appetibili non solo per gli investitori interessati a strumenti sostenibili, ma anche per i gestori di portafogli in cerca di asset esenti da rischio con un extrarendimento, per quanto minimo. Inoltre, data la possibilità che la BCE utilizzi il piano di acquisti di asset per perseguire i propri obiettivi ambientali, potremmo vedere in gioco anche un interessante fattore tecnico.

Un catalizzatore di emissione aggiuntiva

Il modo in cui i governi spendono le risorse disponibili è sempre una decisione politica. Dato che le obbligazioni verdi affrontano specificamente questioni di finanza etica e sostenibilità a lungo termine, potrebbero rivelarsi utili come incentivo ad accettare livelli di indebitamento più alti come un mezzo per stimolare la crescita economica investendo i proventi in progetti rispettosi dell’ambiente. Di conseguenza, mi aspetterei che altri Paesi si aggiungano alla lista dei leader attuali sul fronte dei green bond, ossia Francia, Belgio, Paesi Bassi, Cile e Irlanda. Oltre alla Germania, che prevede di lanciare il primo bund verde tramite collocamento a settembre di quest’anno, anche la Spagna e la Danimarca hanno manifestato di recente l’interesse a emettere strumenti di questo tipo: dopo tutto, i green bond consentono di promuovere obiettivi ambientali fornendo nel contempo uno stimolo all’economia.

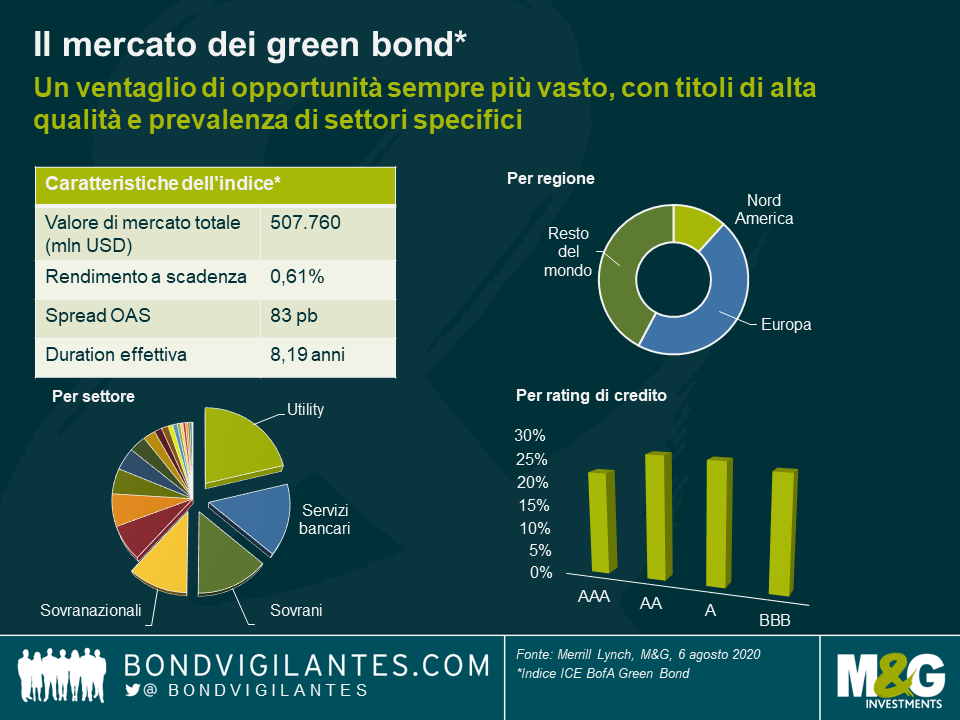

Dal punto di vista degli investitori obbligazionari, però, la vera esigenza è un mercato delle obbligazioni verdi più diversificato. Prendendo come riferimento l’indice Merrill Lynch Green Bond, appaiono evidenti le limitazioni con cui bisogna fare i conti quando si tenta di costruire un portafoglio (si veda il grafico sotto). L’indice Green Bond è costituito per metà da titoli di categoria AA o superiore. Se osserviamo il settore nel dettaglio, gli emittenti sono per il 49% sovrani o quasi sovrani, con le utility e le banche che assorbono rispettivamente il 21% e il 16% del peso residuo nell’indice. La chiave di volta sarà rendere il mercato più spesso e diversificato. Allo stato attuale, ci sono ancora molte criticità dal punto di vista del rischio/rendimento, in quanto è difficile costruire un portafoglio liquido e ben diversificato con un rischio di credito sufficiente, esclusivamente con obbligazioni verdi. Facendo una rapida ricerca su Bloomberg, al momento ci sono soltanto 55 obbligazioni (di 36 emittenti) con un merito di credito composto di high yield.

Ciò detto, le società stanno iniziando a riconoscere le possibilità offerte dal mercato dei green bond: giusto quest’anno abbiamo visto BBVA emettere il suo primo green bond CoCo. Indubbiamente è arrivato il momento di chiederci se dovremmo usare le obbligazioni come strumenti di capitale, oltre che come strumenti di finanziamento verde. Dal mio punto di vista, tutto dipende dall’uso dei proventi e dalla trasparenza, e possiamo aspettarci che la tassonomia UE faccia più chiarezza a tale riguardo.

Potremmo vedere obbligazioni verdi UE già nel 2021

Ma allora, quand’è che gli investitori potranno inserire in portafoglio dei green bond UE? Per adesso è difficile dirlo: per quanto riguarda l’accordo sul Recovery Fund, restano diversi ostacoli da superare lungo il percorso della ratifica parlamentare. Presumendo che vada tutto bene, il primo lotto di emissione è in calendario per l’inizio del 2021, ma non è ancora chiaro se includerà dei green bond targati UE. Considerando 2 o 3 mesi per la preparazione dell’emissione, potremmo avere maggiori informazioni già nel quarto trimestre di quest’anno. Prima di allora, l’UE potrebbe iniziare a emettere obbligazioni nell’ambito del programma di contrasto alla disoccupazione SURE (Support to mitigate Unemployment Risks in an Emergency) già a partire da settembre. Tuttavia, ritengo improbabile che questi strumenti vengano emessi come green bond visto che i proventi saranno impiegati per affrontare le conseguenze immediate della pandemia e non per finanziare progetti di natura ambientale.

Un altro aspetto da considerare è che il gruppo di lavoro tecnico, che sta affiancando la Commissione nello sviluppo della tassonomia UE e degli standard relativi ai green bond, sta ancora definendo i criteri di esclusione per alcuni segmenti del mercato, pertanto probabilmente dovremo attendere un po’ più a lungo per vedere un’emissione di obbligazioni verdi su larga scala da parte dell’UE. In ogni modo, secondo Morgan Stanley, l’UE in teoria potrebbe emettere titoli per un valore totale di 800-900 miliardi di euro entro il 2025, se tutti i fondi fossero pienamente utilizzati ed erogati, e parte di questa nuova emissione quasi certamente arriverà sul mercato sotto forma di green bond UE.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes