Il tema della reflazione e il mercato del lavoro negli Stati Uniti: vari ostacoli da superare

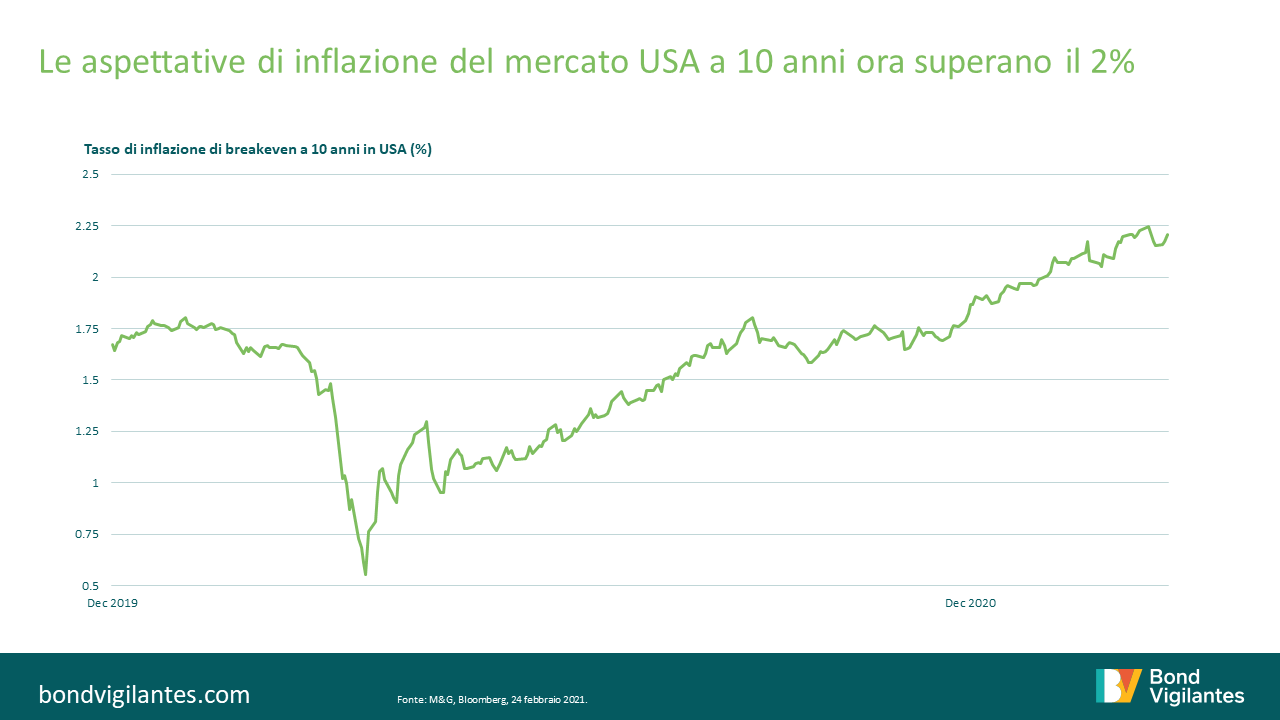

La reflazione è il tema del momento in tutto il mondo, dopo che l’avvio delle campagne vaccinali nei mercati sviluppati ha acceso una luce piccola ma scintillante alla fine del tunnel tetro del Covid-19. Negli Stati Uniti questo clima di speranza è stato alimentato anche dalla proposta di uno stimolo fiscale senza precedenti che ha accompagnato l’onda blu dei Democratici a gennaio. I tassi di breakeven USA a 10 anni attualmente scontano un’inflazione superiore al 2% (si veda il grafico in basso), dal minimo dello 0,5% toccato a marzo del 2020, ma è un livello davvero raggiungibile dopo anni di bassa inflazione e, soprattutto, possiamo immaginare che duri?

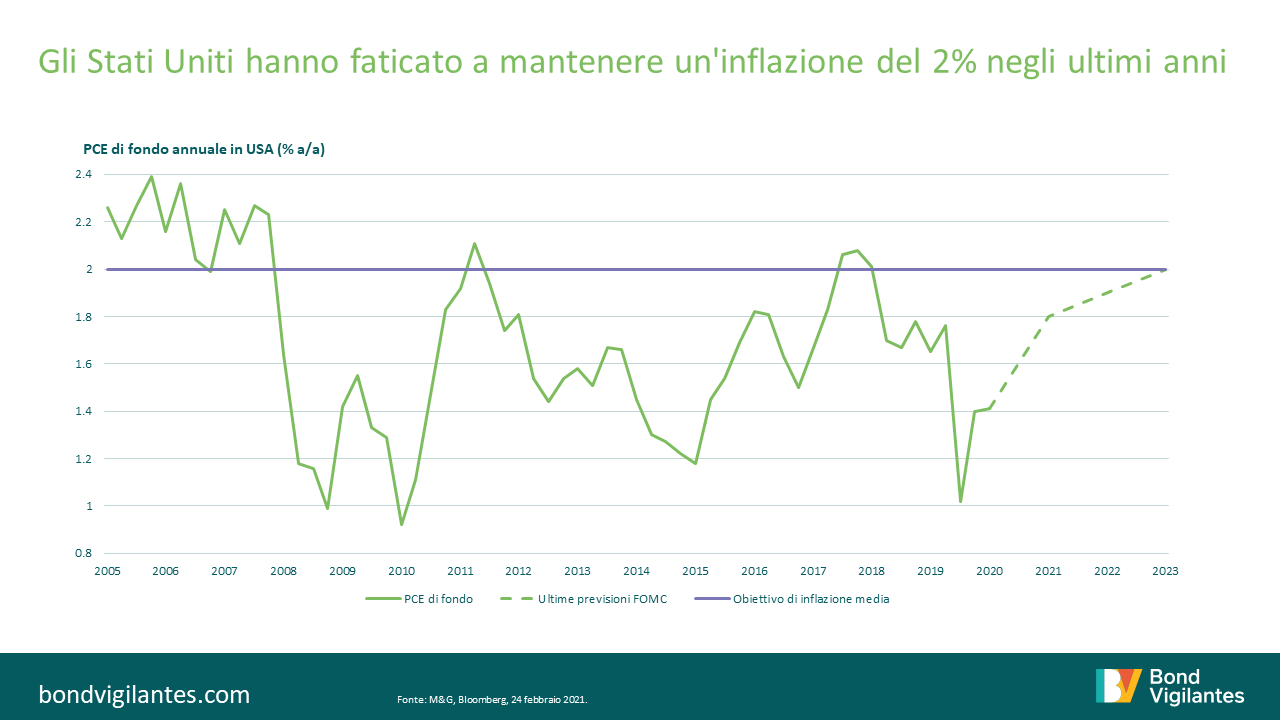

La teoria economica dice che per sostenere un’inflazione intorno al 2% serve un’economia vicina alla piena occupazione. C’eravamo quasi arrivati nel 2018 (grafico in basso), quando il dato core dell’inflazione PCE, che riflette la spesa per consumi personali, aveva superato la soglia del 2% su base annua negli Stati Uniti, ma poi la Fed ha iniziato a tirare i cordoni della borsa troppo presto.

Secondo le proiezioni del Federal Open Market Committee, l’aggressivo pacchetto di stimoli fiscali di Biden consentirà all’economia di raggiungere un’inflazione PCE del 2% entro il 2023, mentre il tasso di disoccupazione per allora dovrebbe scendere al 3,7%, un livello che possiamo ipotizzare vicino alla piena occupazione (presumendo una disoccupazione frizionale del 3-4%). Tuttavia, sebbene queste proiezioni siano state riviste al rialzo da settembre, sembra che i mercati del lavoro stiano recuperando più lentamente del previsto.

Ostacolo n. 1: il mercato del lavoro statunitense

Le richieste iniziali di sussidi di disoccupazione negli Stati Uniti (che essendo pubblicate settimanalmente sono uno degli indicatori più tempestivi della situazione economica) confermano un andamento più debole del previsto attualmente (si veda il grafico in basso). Per la settimana del 13 febbraio, hanno raggiunto infatti quota 861 mila (il livello più alto da quattro settimane), a fronte delle 773 mila attese, e anche la settimana precedente erano state 848 mila contro una previsione di 793 mila. Il fatto che la media su quattro settimane oscilli da dicembre fra 814 e 857 mila domande solleva qualche dubbio sulla velocità della ripresa nel mercato del lavoro al momento. Non è facile neanche quantificare fattori come le probabilità che i lavoratori in cassa integrazione o licenziati riescano a riciclarsi facilmente in nuovi settori o il rischio di isteresi, che indica un cambiamento più permanente della forza lavoro quando chi resta disoccupato per lunghi periodi di tempo perde competenze e fatica a ricollocarsi, anche dopo la fine della recessione. Ciò implica conseguenze anche in termini di disuguaglianza: quante cicatrici permanenti resteranno nei mercati del lavoro statunitensi dopo un anno di disoccupazione più alta e povertà più diffusa, anche se il dato complessivo dell’inflazione risulta positivo?

Ostacolo n. 2: la Fed

Gli interventi della Fed rappresentano un’altra barriera per la reflazione. Mentre il segmento breve della curva di breakeven comincia a scontare un’inflazione a 5 anni vicina al 2,5%, questi movimenti potrebbero iniziare a stabilizzarsi con lo spostamento dell’enfasi sui rendimenti reali. Se la Fed dovesse confermare l’atteggiamento eccezionalmente espansivo, è probabile che i rendimenti reali mostrino ancora oscillazioni laterali mentre le proiezioni di reflazione vengono scontate in pieno, ma basterebbe un minimo cambio di tono in senso restrittivo per spingerli verso l’alto. Poi c’è da chiedersi se le banche centrali sarebbero pronte a intervenire per bloccare il rialzo dei rendimenti nominali. Per quanto la correzione in corso suggerisca un certo ottimismo sulla ripresa e l’inflazione, non è escluso che finisca per ostacolare il recupero facendo aumentare i costi di finanziamento degli enormi oneri debitori accumulati in tutto il mondo durante la pandemia.

Ostacolo n. 3: la spesa per consumi

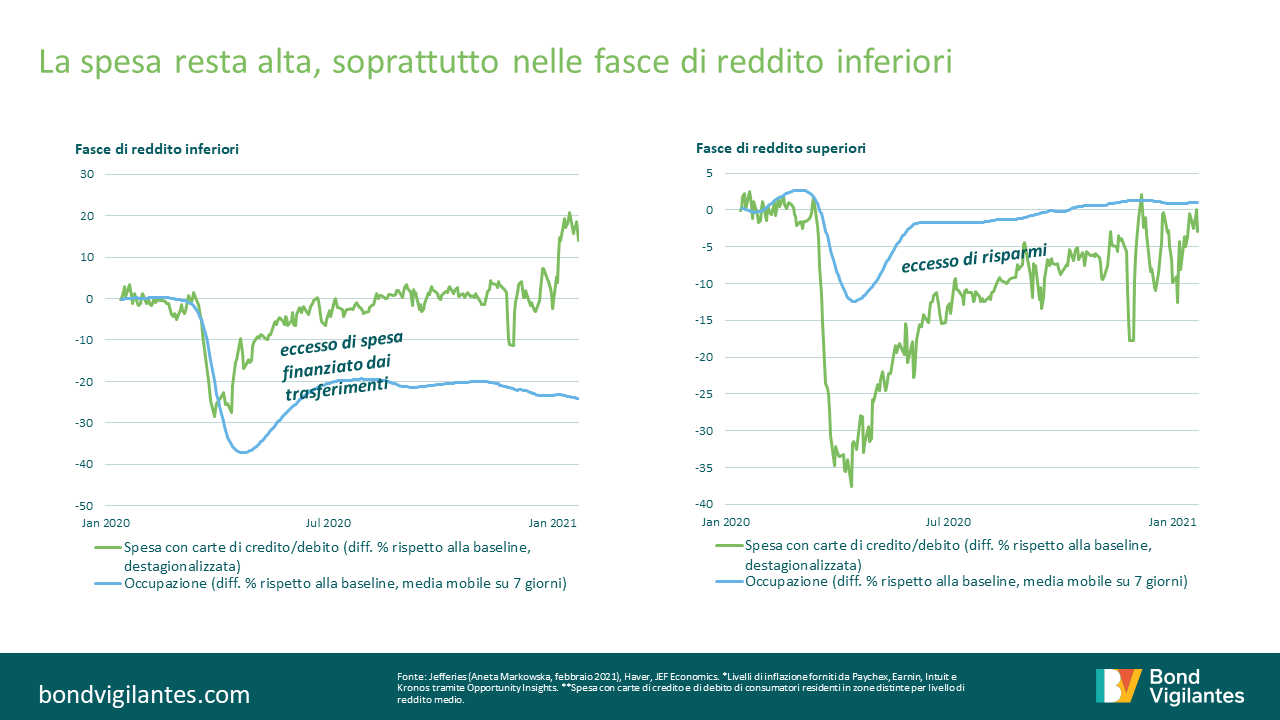

È importante anche interrogarsi sull’efficacia dello stimolo fiscale da 1,9 trilioni di dollari proposto dai Democratici negli Stati Uniti, che includerà 300 miliardi in assegni da 1400 dollari distribuiti a titolo di aiuto. I mercati si aspettano che questo pacchetto contribuirà a innescare un boom di consumi, ma coi livelli di risparmio che stanno aumentando negli USA come nel resto del mondo, bisognerà vedere se le somme ricevute tramite questi assegni e altri tipi di benefit saranno spese o messe da parte. Osservando i grafici qui sotto, sembra che la tendenza sia effettivamente quella di spenderle. Il confronto di occupazione e spesa fra diverse fasce di reddito negli Stati Uniti mostra che, nonostante i livelli di disoccupazione nettamente superiori fra i lavoratori con le retribuzioni più basse, i trasferimenti in contanti al momento vengono spesi nell’economia. Questo fa pensare che anche gli assegni previsti dal pacchetto di stimoli fiscali saranno destinati alla spesa anziché al risparmio in questo gruppo demografico, con conseguente impulso per la domanda, i consumi e quindi la crescita e l’inflazione.

L’accumulo di risparmi riguarda piuttosto le fasce di reddito più alte. Di conseguenza, la crescita dovrebbe essere trainata nel breve termine dalla spesa di quegli assegni di stimolo e, nel medio periodo, dalla messa in circolazione dei risparmi da parte dei più facoltosi, quando i settori dei servizi ripartiranno, anche se i tempi di questa riapertura saranno indubbiamente dettati dal ritmo della campagna di immunizzazione negli Stati Uniti. Se i pacchetti fiscali sono abbastanza corposi da coprire lo scarto temporale fra la spesa degli americani meno abbienti e quella dei più ricchi, potremmo vedere un boom dei consumi senza soluzione di continuità, oltre al restringimento del divario di produzione. Ora che l’avanzata dei vaccini anti-Covid sta accelerando negli USA, anche grazie a un’infrastruttura già collaudata per i vaccini antinfluenzali, questa ipotesi sembra sempre più concreta, tanto più che il pacchetto di stimoli è stato più che raddoppiato rispetto alla cifra iniziale di 934 miliardi di dollari. Tuttavia, se il rubinetto degli aiuti dovesse prosciugarsi prima che il numero di vaccinati consenta la riapertura dei settori dei servizi, le tendenze di consumo potrebbero subire una certa volatilità. Come accennato, è importante anche non ignorare i dati di disoccupazione nelle fasce di reddito più basse, in cui servirà anche un’inversione dell’attuale blocco delle assunzioni per favorire una transizione agevole ed evitare un aumento delle disuguaglianze.

Un ritorno dell’inflazione è ancora possibile

Le spinte inflative che stiamo osservando nel mercato potrebbero rivelarsi abbastanza forti da superare tutti questi ostacoli e spianare la strada a un rialzo dell’inflazione di fondo. Prima di tutto, non è detto che il miglioramento dell’occupazione sia così importante come dice la teoria economica tradizionale. Non c’è dubbio che il rapporto della curva di Phillips si sia decisamente allentato negli ultimi decenni, soprattutto durante i periodi di stagflazione come gli anni Settanta e i ruggenti anni Novanta. Le proiezioni di inflazione sono supportate anche da punti di partenza molto bassi, con livelli ampiamente al di sotto degli obiettivi da diversi anni nei mercati sviluppati, per effetto di tendenze come i progressi tecnologici e la globalizzazione che solo uno shock sistemico di proporzioni notevoli riuscirebbe a fermare – e una pandemia è certamente il tipo di evento in grado di farlo. Tornando ai punti di partenza bassi, abbiamo visto anche numerosi mercati (ad esempio il Giappone) scontare breakeven negativi nel pieno della pandemia, motivo per cui, in termini puramente valutativi, è diventato molto conveniente per gli investitori inserire nei portafogli un’assicurazione contro l’inflazione.

Può essere utile osservare anche parametri come la velocità di circolazione della moneta, che dopo aver toccato minimi record per tutto il 2020 bilanciando la pressione inflazionistica, sta iniziando a invertire la rotta, e le misure di politica monetaria senza precedenti, unite allo stimolo fiscale altrettanto straordinario e alla domanda accumulata nell’economia, potrebbero senz’altro accentuare ulteriormente questa marcia indietro. Infine, è importante considerare che per i rendimenti reali e i tassi di breakeven non è l’inflazione effettiva a trainare i mercati, ma l’inflazione attesa. Probabilmente la Fed dichiarerà che quest’anno è “transitorio” e i dati sull’inflazione di fondo sono troppo condizionati dal “rumore” per poterli prendere sul serio da qui ai prossimi due anni. Di conseguenza, se i mercati continuano a mostrare ottimismo sui vaccini e i dati economici positivi, un divario di produzione nel breve termine non sarebbe motivo di preoccupazione.

Conclusione

Per riassumere, possiamo ragionevolmente affermare che il tema della reflazione negli Stati Uniti per il momento ha fiato per correre, principalmente grazie allo stimolo fiscale senza precedenti abbinato all’atteggiamento ancora accomodante della banca centrale, ma non appena il rumore si attenuerà e la situazione diventerà più chiara, è possibile che quelle riserve di energia si rivelino inferiori alle attuali aspettative del mercato. Se l’inflazione di fondo dovesse effettivamente riaffiorare, in che misura dipenderà dal ritmo della ripresa del mercato del lavoro? E la pagheremo con un aumento della disuguaglianza per i più svantaggiati dalla distribuzione dei redditi?

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes