Agire sui mutui ipotecari: l’anticonvenzionale tentativo del governo inglese di allentare la politica monetaria

Da quando abbiamo cominciato a scrivere questo blog, quasi 7 anni fa, abbiamo spesso commentato la politica monetaria della Banca d’Inghilterra nel Regno Unito, inizialmente nel contesto del consueto intervento sui tassi e oggi nel quadro di misure meno ortodosse.

In realtà, l’ultima mossa della Bank of England non è farina del suo sacco, ma emanazione della volontà del governo. Il programma Help to Buy, che prevede aiuti ai contribuenti più deboli per l’acquisto della prima casa, è un tentativo esplicito di migliorare il sistema di trasmissione monetaria. Secondo i suoi fautori, è un modo per rimettere in moto il libero mercato e garantire ai soggetti virtuosi l’accesso al credito; secondo i detrattori, l’iniziativa sta alimentando un boom dell’edilizia abitativa che prelude a una nuova crisi.

Uno dei meccanismi di azione della politica monetaria inglese passa proprio attraverso il mercato residenziale. Riducendo il costo di finanziamento, le variazioni dei tassi di interesse aumentano il reddito disponibile o consentono di acquistare una casa più grande a fronte delle stesse rate del mutuo. Ciò crea immediatamente benessere (grazie a un reddito disponibile più alto), attività economica (tramite il consumo di beni e servizi legati a un trasloco) e un effetto ricchezza riconducibile all’aumento dei prezzi degli alloggi.

Chiaramente, durante la crisi finanziaria la relazione fra i tassi ufficiali e quelli praticati nel mondo reale è venuta meno in quanto il sistema bancario ha subito una repressione sotto diversi aspetti (patrimoniale, normativo e della fiducia). Le autorità hanno cercato di contrastare il fenomeno fornendo capitale, incentivandone l’aumento e iniettando massicce dosi di liquidità. In Inghilterra, però, il tradizionale meccanismo di trasmissione delle politiche sui tassi all’economia reale tramite il canale residenziale si è rivelato inadeguato.

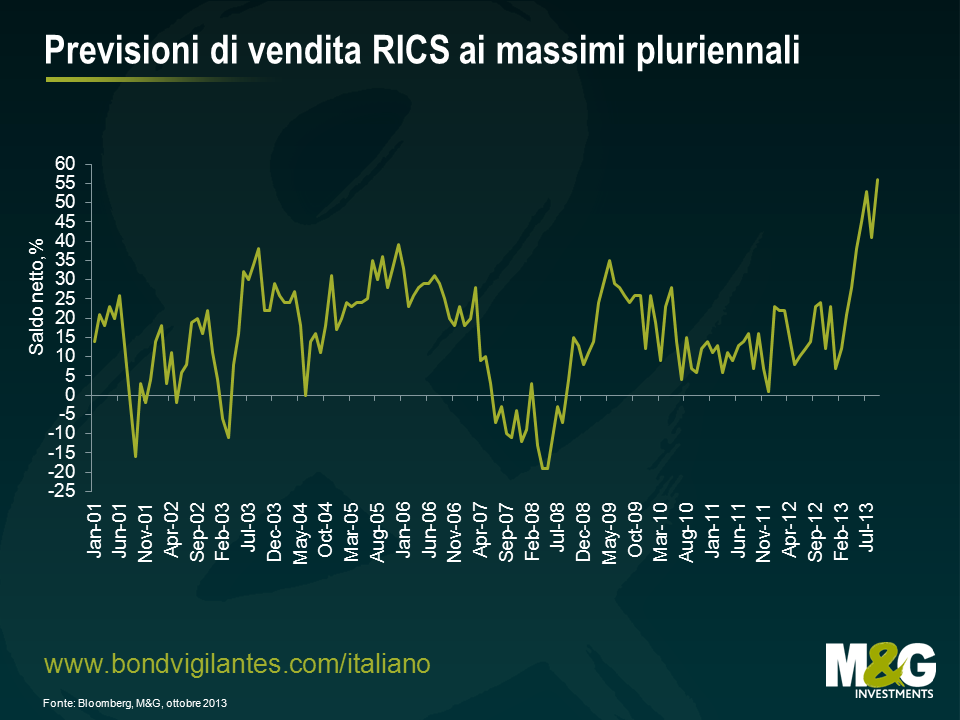

Programmi come Help to Buy e Funding for Lending cercano di riparare allo scollamento fra tassi ufficiali, sistema bancario ed economia reale. Si tratta insomma di lodevoli tentativi di restituire efficacia alla politica monetaria. Un approccio anticonvenzionale che sembra funzionare. Il mercato residenziale britannico è solido. Secondo il sondaggio RICS (=Royal Insitute of Chartered Surveyors) di questa settimana, in settembre la vendita di case ha sfiorato il livello più alto degli ultimi quattro anni e i progressi del mercato interessano tutto il Paese, non soltanto Londra. Come mostra il grafico seguente, il recupero potrebbe proseguire anche in futuro, con nuovi picchi nei dati di vendita dei prossimi tre mesi.

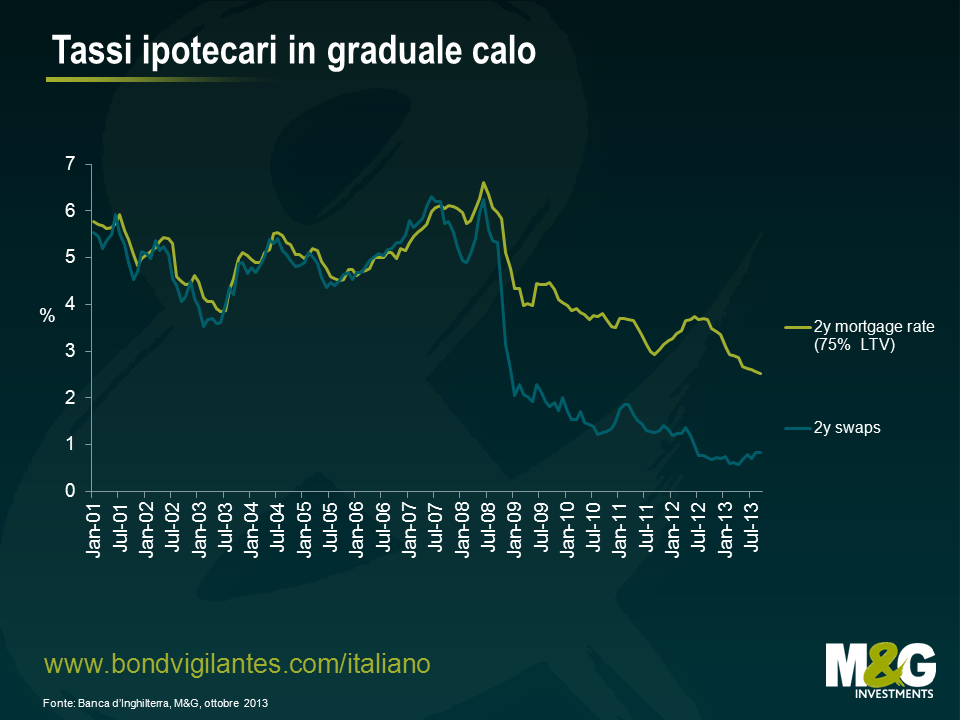

Il prossimo grafico mette a confronto i tassi ipotecari fissi e i tassi swap a 2 anni. Come si può vedere, da fine 2008 – quando, all’apice della crisi, le autorità hanno ridotto all’osso i tassi di interesse ufficiali – i tassi swap sono crollati, ma questa flessione non si è tradotta nel mondo reale in una riduzione analoga dei tassi ipotecari. Ora però i due tassi sono più allineati, in quanto i primi stanno gradualmente risalendo, mentre i secondi continuano a scendere. Un’evoluzione certamente positiva sia per il mercato residenziale che per l’economia. Tale effetto sarà poi amplificato dalla disponibilità di mutui di importo elevato rispetto al valore dell’immobile, con una ricaduta positiva su tutte le attività connesse all’edilizia abitativa.

Ma perché ci è voluto tanto per introdurre questa misura non convenzionale? Forse per paura di creare un’altra bolla del mercato residenziale dopo l’ultima crisi, o per mancanza di fiducia in questo tipo di misure. O forse, il sostegno al ciclo economico è stato pianificato in funzione della politica interna. Il ciclo politico sembra conseguenza dei provvedimenti di politica monetaria, introdotti in tempo per stimolare il mercato residenziale e l’economia e destinati a scadere prima delle elezioni per innescare una corsa all’acquisto, come era già successo negli anni Ottanta con l’abolizione degli sgravi fiscali sugli interessi ipotecari.

Nel periodo preelettorale l’economia britannica dovrebbe attraversare una fase di vigore grazie alla graduale convergenza fra tassi ufficiali e reali. La trappola della liquidità si risolve con l’azione del governo. Nel bene e nel male, il mercato residenziale sarà di nuovo al centro dell’attività economica del Paese.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes