La stretta sulle rimesse verso l’America Centrale: chi perderebbe di più con Trump presidente?

La campagna elettorale statunitense finora ha sorpreso tutti. Il candidato Donald Trump si è impegnato a espellere tutti gli 11 milioni di immigrati clandestini che attualmente vivono negli Stati Uniti. Inoltre, ha dichiarato che confischerebbe tutti gli importi delle rimesse derivanti da retribuzioni illegali. Abbiamo già scritto in passato di come l’area dell’America Centrale e Caraibi trarrebbe vantaggio dal miglioramento della crescita statunitense, motivo per cui abbiamo in portafoglio diversi titoli sovrani della regione. Le rimesse producono benefici per i Paesi riceventi nella misura in cui riducono i deficit dei conti con l’estero e hanno un impatto positivo sulla crescita e sui consumi domestici, sebbene alcuni studi abbiano evidenziato anche un effetto negativo legato all’aumento della disparità fra i redditi o al potenziale apprezzamento valutario, con conseguente riduzione della competitività delle esportazioni.

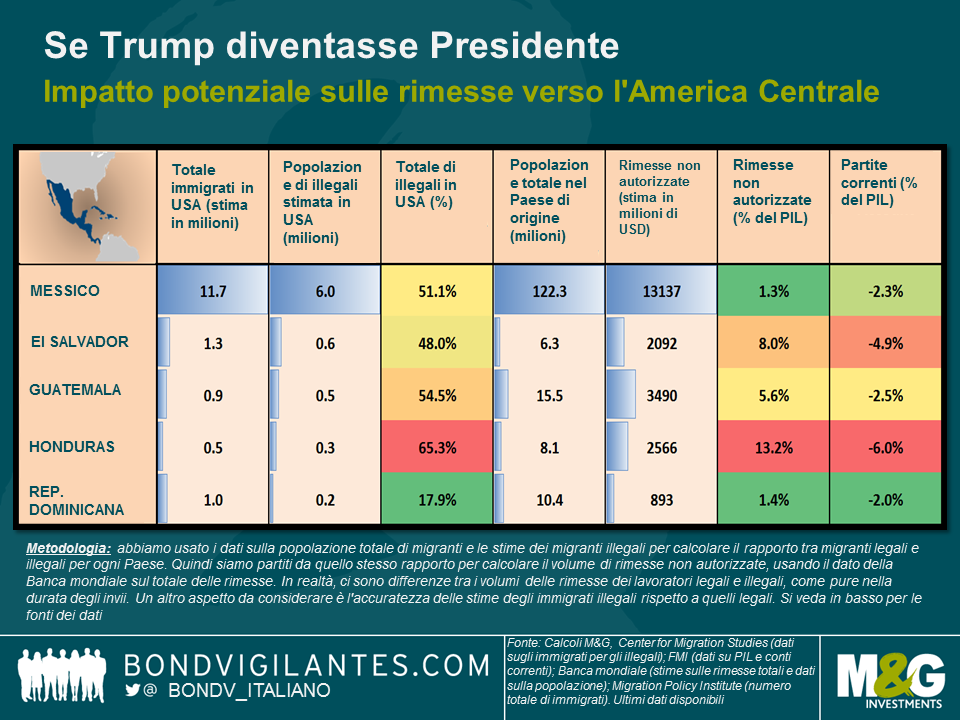

Presumendo che Trump diventi Presidente e – logistica e fattibilità a parte – che tutti gli immigrati illegali siano espulsi, come inciderebbe tutto questo sui flussi di rimesse verso la regione? Nella tabella di seguito, abbiamo usato i dati sulla popolazione totale di migranti pubblicati dall’Istituto di politiche sulla migrazione (Migration Policy Institute) e le stime dei migranti illegali del Centro di studi sulla migrazione (Center for Migration Studies), per calcolare il rapporto tra migranti legali e illegali per ogni Paese. Quindi abbiamo preso quello stesso rapporto come base per calcolare il volume di rimesse non autorizzate, usando il dato della Banca mondiale sul totale delle rimesse. In realtà, ci sono differenze tra i volumi delle rimesse dei lavoratori legali e illegali, come pure nella durata degli invii, e anche l’accuratezza dei dati sui migranti illegali può essere messa in discussione.

I discorsi si sono concentrati soprattutto sul Messico, da dove proviene il numero più alto in assoluto di immigrati negli Stati Uniti. Tuttavia, come si vede nella tabella, ad essere maggiormente penalizzati sarebbero due Paesi più piccoli: El Salvador e l’Honduras. Per entrambi, le rimesse rappresentano una percentuale molto più alta del PIL e delle voci in entrata dei conti correnti, perché la loro quota di immigrati illegali è più elevata in rapporto alle rispettive dimensioni dell’economia e della popolazione.

Il Messico, invece, subirebbe conseguenze decisamente più pesanti se l’accordo di libero commercio esistente, il NAFTA, dovesse essere rinegoziato, in quanto la sua economia dipende molto di più dalle esportazioni verso gli Stati Uniti che non dalle rimesse dei lavoratori emigrati.

Chiaramente ci sono altre implicazioni di ampia portata che è molto più difficile quantificare. I deficit correnti più elevati produrrebbero una combinazione di valute indebolite, livelli di indebitamento maggiori e deflazione dei prezzi nominali, nel caso del dollarizzato El Salvador. Anche la crescita potrebbe essere inferiore, se la forza lavoro più numerosa non riesce a trovare opportunità simili a casa propria, un fatto negativo per le dinamiche del debito e dei conti pubblici. Si può solo sperare che alla fine prevalga il buon senso, insieme all’impossibilità pratica di espellere 11 milioni di persone.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes