L’ABC del debito latinoamericano: resoconto del viaggio in Argentina

Ho viaggiato per due settimane in America Latina prima e dopo le riunioni dell’FMI a Lima. La regione è alle prese con diversi shock: prezzi delle commodity più bassi, deterioramento dei bilanci e della crescita, depauperamento fiscale, un urgente bisogno di riforme strutturali e cambiamenti politici significativi. C’è molto da riferire, quindi nei prossimi giorni pubblicherò una serie di post dedicati all’ABC del debito latinoamericano: Argentina, Brasile e Colombia.

Prima fermata, Argentina. Segue un riassunto del mio viaggio, in cui indico fra l’altro quelli che considero i principali problemi del Paese e la mia impressione al riguardo.

Dopo un volo insonne di 13 ore da Londra, ho deciso di prendermela comoda per il primo giorno e fare un giro turistico istruttivo. Ho pensato che visitare il Congresso argentino e il Museo del debito estero, entrambi collegati agli sviluppi di mercato, fosse una buona idea come riscaldamento per il mio viaggio da investitore.

Tornando ufficialmente allo scopo principale della mia visita, le elezioni generali in programma questa domenica sono state fra i primi argomenti a saltare fuori nelle conversazioni. Sembra esserci consenso generale sul fatto che la prossima amministrazione sarà migliore di quella attuale, il che ha aiutato il debito argentino in valuta forte a piazzarsi al quarto posto della classifica dei titoli sovrani, in termini di performance da inizio anno. Anche se le elezioni sono molto vicine, esiste la possibilità che al primo turno vinca Daniel Scioli, il candidato più vicino al governo in carica. In caso contrario, al ballottaggio di novembre dovrà vedersela con uno dei due candidati pro-mercato, Sergio Massa e Mauricio Macri (quest’ultimo al momento è in vantaggio nei sondaggi). Personalmente credo che Scioli vincerà al primo turno.

Non ci sono dubbi su quali siano i problemi del Paese e le misure da adottare. Meno chiaro è quanto sarà graduale Scioli nell’affrontare queste sfide e quanto durerà la sua luna di miele con i mercati. Mi aspetto che gli concedano da 3 a 6 mesi prima di cominciare a spazientirsi e a mettere in discussione il suo stile a piccoli passi e la tendenza a evitare conflitti.

Per l’Argentina si prospettano due criticità.

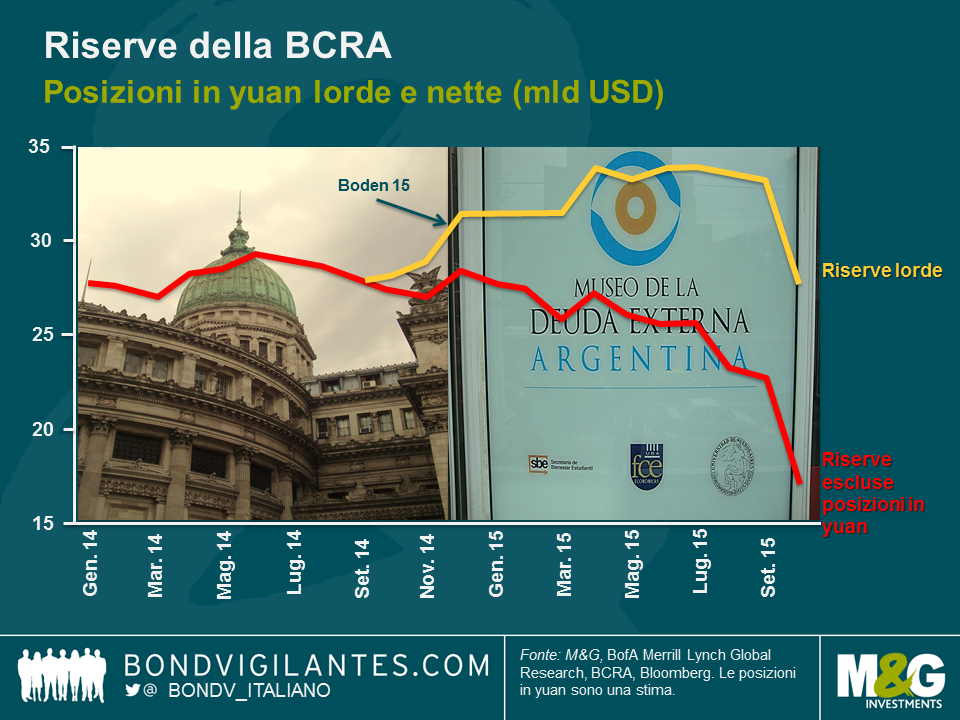

Primo, le riserve internazionali nette hanno raggiunto livelli molto bassi. L’accesso dell’Argentina ai mercati dei capitali è stato pesantemente limitato per via della disputa aperta con i cosiddetti holdout (ossia i creditori che non hanno accettato la rinegoziazione dei titoli di debito all’epoca del default). Finché questo problema non sarà risolto, i controlli sui capitali (“cepo”) resteranno in vigore, ostacolando gli investimenti diretti esteri e mantenendo gli spread a livelli elevati, mentre il cuscinetto di liquidità del Paese si assottiglia. Un accordo, almeno con gli holdout principali, è condizione necessaria anche se non sufficiente per stabilizzare le incerte prospettive macroeconomiche del Paese. Ciò consentirebbe all’Argentina di eliminare gradualmente i controlli sui capitali, permettendo almeno in parte la ripresa degli investimenti diretti esteri e l’emissione di nuovo debito estero per ricostituire le riserve. L’accordo dovrà comunque essere ratificato dal Congresso argentino, cosa che dovrebbe accadere anche se nessun candidato avrà ottenuto la maggioranza assoluta. Il diavolo è nei dettagli.

Secondo, in aggiunta all’accordo con gli holdout, l’Argentina deve cercare di raggiungere un equilibrio in tre aree:

a) il tasso di cambio ufficiale è chiaramente sopravvalutato e probabilmente scenderà più o meno a metà strada fra il livello ufficiale attuale (9,50) e quello del mercato parallelo (16,00), con la possibilità alternativa di un regime di cambio duale;

b) i tassi d’interesse reali (Badlar) restano in territorio negativo e dovranno risalire perché la svalutazione abbia un qualche ancoraggio;

c) la situazione fiscale (da -6 a -7% del PIL) è insostenibile nel medio termine, a meno di un rimbalzo vigoroso della crescita. Tuttavia, nella migliore delle ipotesi, vedremo un adeguamento dell’1-2% con tagli alla spesa e una riduzione dei sussidi energetici, verso la fine del primo trimestre 2016.

In conclusione, mi aspetto che il debito argentino continui ad essere scambiato intorno ai livelli attuali nei prossimi mesi, presumendo una vittoria di Scioli (e un rally se dovesse vincere l’opposizione, ipotesi al momento non scontata). Vedo anche uno scenario binario dopo il secondo trimestre 2016, con una correzione fino a rendimenti del 12-13%, se i problemi citati in precedenza non saranno affrontati adeguatamente, oppure, in caso contrario, un rimbalzo a rendimenti inferiori all’8%.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes