Due grandi domande: recessione e inflazione – Parte prima

Lo scenario economico post Covid resta fortemente incerto sia sul fronte dei rischi di recessione per il credito che sul fronte dei rischi di inflazione per le obbligazioni. Cercheremo di affrontare questi temi in due blog distinti. Il primo si concentrerà sul nostro abituale punto di partenza nel corso degli anni rispetto al rischio di recessione. Il secondo esplorerà le attuali prospettive di inflazione da un nuovo punto di vista, dato che da molti anni non abbiamo a che fare con un’inflazione così elevata nelle economie sviluppate.

Nel corso del tempo abbiamo analizzato 3 indicatori chiave del rischio di recessione. Le occasioni più recenti si sono presentate all’inizio della pandemia da Covid e nuovamente nei primi mesi di quest’anno.

Oggi rivedremo questo punto date le variazioni registrate dagli indicatori di rischio di recessione.

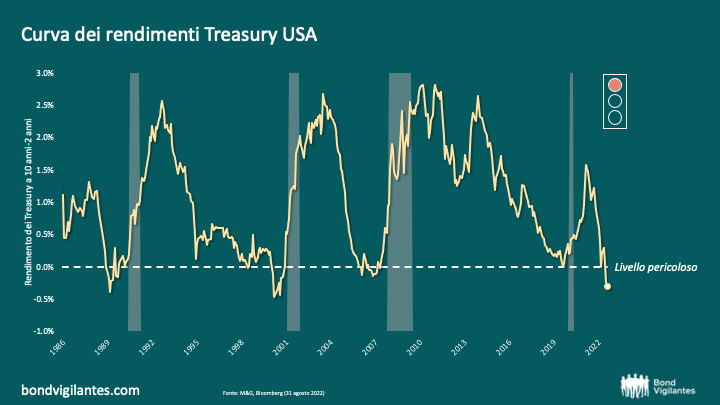

Il primo di questi è l’indicatore primario di recessione imminente, giustamente prediletto: l’inversione della curva dei rendimenti. Questo indicatore vanta un buon track record e sta indicando un’indubbia recessione imminente: è il più invertito degli ultimi anni, come illustrato di seguito, e si può affermare che sia ormai decisamente in zona “rossa”.

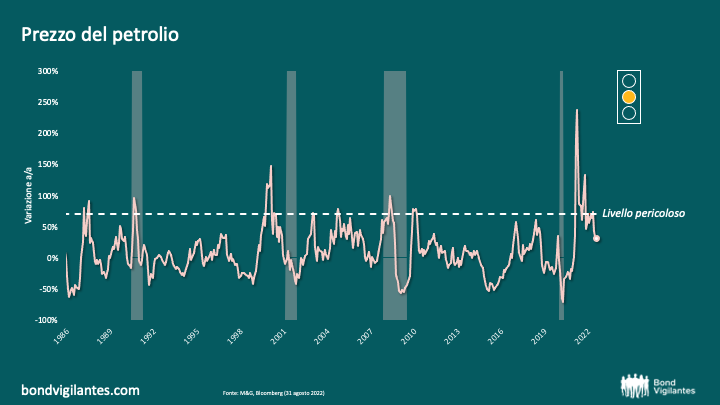

La seconda spia di allarme è riconducibile al prezzo del petrolio. Di seguito possiamo osservare ancora una volta la sua efficacia predittiva. Attualmente l’indicatore del prezzo del petrolio a livello di formula appare di colore ambra, data la recente debolezza. Direi che non si tratta di un allarme recessione per gli Stati Uniti, anche se altre economie importanti corrono un rischio maggiore di recessione a causa della debolezza delle loro valute. Nel caso dell’Europa, la regione deve inoltre far fronte a uno shock storico dei prezzi dell’energia a causa della sua dipendenza dal gas russo. Alla luce di quanto detto, ritengo che anche l’energia sia un potenziale semaforo rosso per alcune economie.

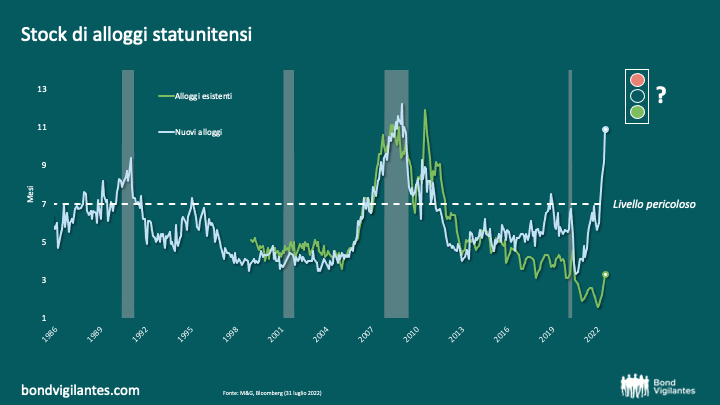

Storicamente abbiamo sempre cercato un terzo segnale di conferma di un’imminente recessione. La premessa di base è che la curva dei rendimenti invertita indotta dalla Fed venga creata per combattere l’inflazione, di solito a causa di uno shock energetico, e che questa politica debba guadagnarsi un posto nell’economia reale. Questo meccanismo di trasmissione è storicamente avvenuto attraverso il mercato immobiliare. Tracciamo la probabile direzione del mercato immobiliare osservando il rapporto vendite/scorte: quando ci vogliono pochi mesi per vendere lo stock di case disponibili, l’economia è stabile; quando ci vogliono più di 7 mesi circa, l’economia si trova in difficoltà. Ciò è illustrato nel grafico seguente.

Come si può vedere dal grafico storico qui sopra, si tratta di un buon indicatore. Tuttavia, quando aggiorniamo i dati a oggi, ci troviamo di fronte a un dilemma: attualmente c’è una divergenza degna di nota tra gli alloggi esistenti per le scorte di vendita e quelli nuovi. Il primo indicatore mostra un’economia robusta e sana, mentre il secondo implica un’economia sull’orlo di una forte recessione. Proviamo a comprendere la differenza.

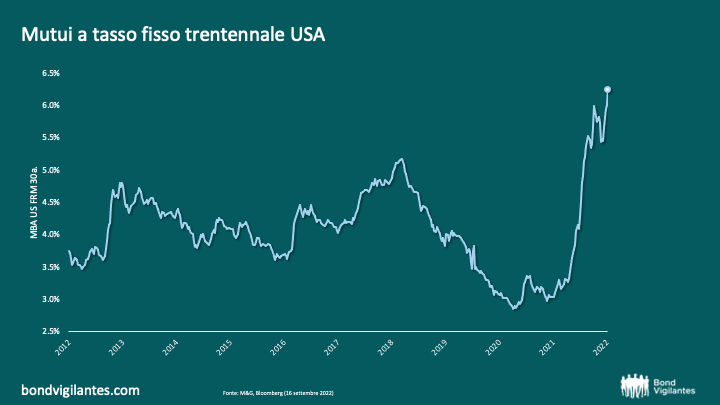

Credo che la ragione di questa divergenza risieda nel drastico movimento dei tassi d’interesse, dai minimi storici a tassi più tipici, illustrati di seguito. Famiglie diverse si trovano ad affrontare tassi di interesse fortemente diversi. I nuovi acquirenti devono fare i conti con il duro inasprimento della Fed, mentre i proprietari esistenti non vendono perché, trasferendosi, perderebbero i loro tassi vincolati a livelli contenuti. Ciò si traduce in una minore domanda di nuove costruzioni, che rallenta la domanda, e in una minore offerta di case esistenti, che rallenta l’offerta e spiega l’enorme divergenza. Che cosa è dunque più importante per l’economia: l’impulso al PIL derivante dalle nuove costruzioni di abitazioni o il fatto che la maggior parte dell’offerta di alloggi sia ora fuori mercato, sostenendo così i prezzi e quindi la fiducia dei consumatori? L’ambiguità descritta implica che questo indicatore potrebbe essere sia decisamente verde che decisamente rosso.

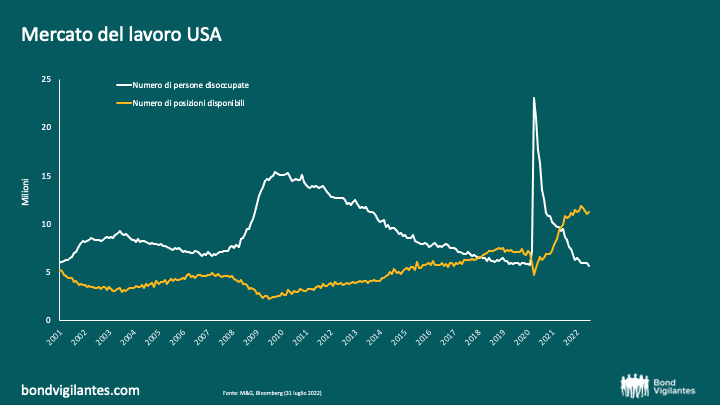

C’è un altro fattore questa volta potenzialmente molto diverso e si tratta dei dati sul mercato del lavoro, spesso discussi. In una recessione, la disoccupazione aumenta per definizione, come mostrato di seguito. Questa volta invece partiamo da una posizione molto inusuale, con un eccesso di domanda di lavoro a livelli record. Avremmo quindi bisogno di smaltire questo eccesso di domanda prima di iniziare a vedere un aumento della disoccupazione e sperimentare una recessione. Ciò indica un ritardo o un potenziale rinvio di recessione rispetto a un ciclo economico normale.

Le misure tradizionali, come la curva dei rendimenti, fanno pensare a una recessione dietro l’angolo e gli indicatori di supporto vanno generalmente nella stessa direzione. L’ammortizzatore della domanda di lavoro indica un esito potenzialmente diverso, almeno nel breve periodo. È molto probabile che la recessione sia più lontana rispetto a quanto implicato dal segnale più importante, la curva dei rendimenti invertita.

Un altro aspetto diverso questa volta è l’inflazione storica che sta influenzando la politica monetaria della banca centrale. Ci concentreremo su questo aspetto in un secondo blog di oggi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.