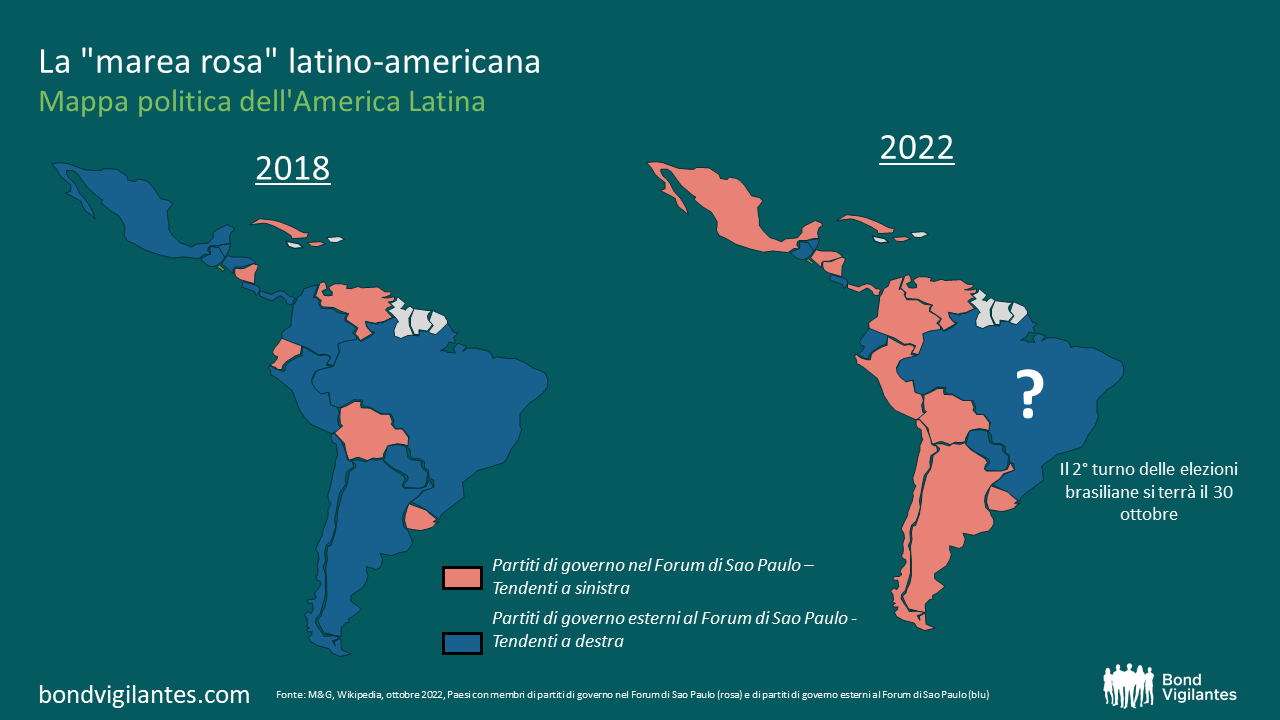

La marea rosa latinoamericana: impressioni ricavate da un viaggio sul campo

Negli ultimi 18 mesi il panorama politico latinoamericano, da Boric in Cile a Petro in Colombia più di recente, è cambiato in varia misura, ma sempre in una sola direzione: verso sinistra. Alcuni hanno coniato l’espressione marea rosa per descrivere questa trasformazione, mentre altri la chiamano onda rosa. Come immagine, preferisco la marea, più lenta ma più potente di un’onda. E questa marea rosa potrebbe espandersi fra due settimane, se Lula dovesse vincere le elezioni in Brasile in un secondo turno contro il presidente uscente Bolsonaro che si annuncia combattuto fino all’ultimo voto. Sono appena tornato da un viaggio di ricerca di due settimane in America Latina (Messico, Cile, Perù e Colombia), dove ho incontrato diversi emittenti di obbligazioni corporate e investitori locali, ricavandone un quadro piuttosto variegato. Da un lato, il rischio politico è salito molto e il contesto economico è cambiato in alcuni Paesi. Dall’altro, le obbligazioni societarie latinoamericane in dollari statunitensi a mio giudizio offrono valore rispetto al debito di altre regioni emergenti.

Da un punto di vista fondamentale, le imprese dell’America Latina sono in discreta forma, anche se alcune hanno già subito l’impatto del rischio legato alle politiche. Il profilo creditizio delle utility si è deteriorato di recente, ma il punto di partenza in termini di bilancio è solido. Il settore gaspetrolifero beneficia dei prezzi elevati del petrolio, ma è esposto alle regole fiscali e ambientali, in particolare in Colombia. Le prospettive di domanda e gli squilibri di mercato per le principali materie prime metallifere dovrebbero offrire sostegno alle compagnie minerarie in generale, ma il PIL cinese (fattore determinante ai fini della domanda) rimane un’incognita. Nello spazio retail, i profitti hanno patito l’erosione dei margini dovuta all’inflazione dei prezzi dei fattori produttivi, ma le cifre dei ricavi si confermano robuste grazie al sostegno dei consumi. Il rischio di rifinanziamento appare moderato e, secondo le aspettative, i tassi di default in America Latina dovrebbero essere bassi nel 2022 (2%) e lievemente più alti l’anno prossimo. In termini di valutazione, le obbligazioni corporate in dollari USA offrono uno spread di 480 pb rispetto ai Treasury, mai così ampio da 6 anni a questa parte (escludendo il periodo della pandemia). Nel 2016 il rischio di default era nettamente maggiore, con la regione reduce dallo scandalo di corruzione originato in Brasile, e anche i parametri del credito erano più deboli. Il rischio politico è aumentato in vari Paesi, ma si potrebbe dire che l’ascesa del rischio geopolitico altrove (per esempio, in Europa orientale o fra USA e Cina) risulta più duratura e preoccupante per i prezzi degli asset in un orizzonte di medio-lungo periodo.

Di seguito riassumo le impressioni che ho ricavato sui quattro Paesi visitati, sul modo in cui è cambiato (o non è cambiato) il contesto economico con la marea rosa e cosa ne consegue per gli investitori obbligazionari.

Messico

- Probabilmente è il Paese con le prospettive macro più stabili. Il presidente di sinistra Lopez Obrador (“AMLO”) gode di grande popolarità nel Paese, soprattutto grazie alle pensioni per la popolazione anziana e alla percepita lotta alla corruzione, ma non è altrettanto amato dalla comunità imprenditoriale. I consumi vivaci stanno facendo da traino all’economia e la maggior parte delle aziende che ho incontrato mostra ricavi in forte espansione. Tuttavia, l’alto costo dei fattori di produzione sta incidendo sulle imprese che non riescono a scaricare interamente i rincari sui clienti finali (erosione dei margini) o che non possono farlo per via della regolamentazione nel settore dell’energia (i ritardi nei pagamenti dei sussidi implicano esigenze di capitale circolante elevate). Il conflitto russo-ucraino in Europa e le tensioni geopolitiche fra Stati Uniti e Cina stanno favorendo il Messico, con gli USA che tendono a rilocalizzare verso un Paese vicino (il cosiddetto “nearshoring”).

- L’inflazione è un punto di domanda, come nel resto del mondo: il governo si aspetta un 3,2% l’anno prossimo, ma questo livello è ampiamente inferiore a quello previsto dagli economisti (intorno al 4,5%). Banxico continua a tenere alto il premio rispetto ai tassi USA, mentre il peso messicano è rimasto stabile e ha sovraperformato molte altre valute comparabili nel corso di quest’anno. L’amministrazione attuale, nonostante la retorica di sinistra, di fatto è apprezzata dagli investitori per la sostenibilità fiscale del suo approccio. I livelli di deficit e debito sono bassi e la finanziaria proposta dal governo per il 2023 difficilmente metterà a rischio la stabilità dei conti pubblici.

- La società a controllo statale Pemex si conferma “l’elefante nella stanza”, con scarsa liquidità e un bilancio insolvente che richiede costanti interventi da parte del governo, a dispetto degli alti prezzi raggiunti quest’anno dal petrolio. Gli investitori locali credono che l’amministrazione AMLO garantirà sostegno finanziario a qualsiasi costo. In vista delle prossime elezioni presidenziali nel 2024, l’aspettativa prevalente è che la sinistra (partito Morena) resterà al potere e supporterà Pemex con ogni mezzo.

Cile

- Per decenni, tutti hanno dimenticato che il Cile si trova in Sud America. Il distretto economico di Santiago ha un look senza dubbio moderno, ma altre aree della città conservano segnali visibili dei disordini del 2019, quando oltre un milione di persone ha protestato contro la disuguaglianza sociale. Nel 2021 l’elezione di Gabriel Boric, un presidente di sinistra giovane (36 anni adesso), ha spianato la strada a un referendum per cambiare la costituzione cilena in vigore da 40 anni. La nuova Costituzione, troppo controversa, è stata bocciata a settembre del 2022 da più del 60% dei votanti: da allora il governo di sinistra ha perso gran parte del capitale politico di cui disponeva e la popolazione locale si aspetta che entro 24 mesi venga presentata una versione rivista (più ragionevole) della Costituzione.

- L’economia cilena fa molto affidamento sull’industria mineraria e quasi tutte le società principali che ho incontrato hanno ribadito l’importanza della Cina per il rame (50% della domanda globale). In futuro, una domanda marginale del metallo dovrebbe arrivare anche dall’India e dall’Asia (Cina esclusa), sulla spinta dei veicoli elettrici e delle rinnovabili. Ancora più rosee le prospettive del litio (di cui il Paese ha le riserve più vaste del mondo), con una domanda che si annuncia strabiliante (+50% a/a nel 2021 e +40% a/a da inizio anno 2022; min. 25% per anno fino al 2025) grazie alle vendite di veicoli elettrici in Cina e in Europa. Con la riforma fiscale proposta, le compagnie estrattive di rame e litio sono a rischio di vedere un incremento delle royalty.

- I settori non minerari hanno sperimentato varie tendenze. Nel retail i margini sono finiti sotto pressione a causa dell’inflazione dei costi dei fattori produttivi, ma le società in generale sono solide e vantano bilanci robusti, avendo beneficiato sia della spesa superiore finanziata coi prelievi anticipati dai fondi pensione, sia del forte rimbalzo dei consumi dopo il Covid. Il settore delle telecomunicazioni fa storia a sé in America Latina, nel senso che è il più tribolato della regione: il numero eccessivo di concorrenti e l’incapacità di innalzare i prezzi hanno indebolito i profili di credito nel tempo (si veda il caso VTR). Le utility risentono del fatto che il Cile è un importatore netto di gas e petrolio e per la maggior parte delle società le pressioni sul capitale circolante hanno condizionato i parametri di credito.

Perù

- Lima non è Santiago. Il traffico è più rumoroso, le strade sono più affollate e in generale la città sembra molto più viva (giorno e notte). E c’è più movimento anche sul fronte politico: da quando l’ex insegnante e sindacalista Pedro Castillo è diventato presidente nel luglio del 2021, in media è stato nominato un nuovo ministro ogni sei giorni (dato aggiornato a fine agosto). La reputazione di Castillo nel mondo delle imprese oscilla da “scarsa” a “negativa”, ma l’aspetto più sorprendente è che a quanto pare la popolazione ritiene il presidente responsabile dell’alta inflazione. Anche se la corsa dei prezzi coinvolge quasi tutti i Paesi del mondo, gli alimentari hanno un peso notevole nel paniere dell’inflazione in Perù e la debolezza del sol peruviano non fa che amplificare l’effetto.

- Il settore minerario (10% del PIL e 60% dell’export) sta monitorando da vicino gli impatti delle politiche di imminente adozione: per esempio, il governo sta tentando di costringere le compagnie minerarie a mettere a libro paga la maggior parte dei lavoratori esterni a contratto (una misura già adottata in Messico l’anno scorso, con effetti ridotti) e aumenterà le royalty per le miniere di rame. Come in Cile, le compagnie minerarie nel secondo trimestre hanno subito l’inflazione generalizzata dei costi (esplosivi, trasporti e acciaio), ma la differenza è che i prezzi dell’elettricità sono competitivi, essendo il Perù un Paese produttore (ed esportatore) di gas. Nel terzo trimestre l’inflazione ha rallentato il ritmo.

- Ho potuto incontrare anche esponenti dei fondi pensione locali peruviani. L’umore è abbastanza nero, in parte perché negli ultimi due anni i prelievi dalle pensioni (come fonte di reddito per le famiglie durante la pandemia) hanno dimezzato le masse in gestione, ma anche per via della sensazione generale di rassegnazione sulle prospettive politiche del Perù. Castillo ha dovuto affrontare due procedure di impeachment dall’inizio del mandato, entrambe andate a vuoto, ma le accuse di corruzione persistono e la stabilità politica non è mai scontata.

Colombia

- L’ultima aggiunta alla mappa rosa dell’America Latina (prima di Lula in Brasile, forse?) è l’ex guerrigliero Gustavo Petro, diventato presidente della Colombia a giugno del 2022. Petro è un politico più navigato del peruviano Castillo e più esperto del cileno Boric. In agosto ha nominato un ministro delle Finanze amico dei mercati (José Antonio Ocampo) e presentato subito una proposta di riforma fiscale ambiziosa (continuamente modificata) che include, fra le altre misure, una nuova imposta sulle esportazioni di gas e petrolio (sembra poi abbandonata), la non deducibilità delle royalty, una sovrattassa del 10% sui redditi societari (aumentata dal 5% proposto all’epoca del mio viaggio) per il settore gaspetrolifero e gli istituti finanziari, oltre a un’aliquota fiscale più alta sulle retribuzioni superiori al salario minimo di oltre 10 volte.

- Il settore del gas e petrolio è al centro della proposta di Pedro per diversi motivi. Prima di tutto, la Colombia è un esportatore netto di petrolio e la compagnia Ecopetrol, di cui lo Stato detiene la quota di maggioranza, genera il 12% degli introiti del Paese. Aumentare le imposte per questo comparto nell’ambiente attuale dei prezzi del greggio è un modo efficace di incrementare le entrate di bilancio. E poi c’è l’aspetto ideologico: in campagna elettorale, Pedro ha promesso una transizione sostenibile delle attività metallurgico-minerarie e gaspetrolifere, e per raggiungere questo obiettivo, ha fatto la scelta molto controversa di nominare al ministero delle Miniere e dell’Energia Irene Vélez, filosofa con un dottorato in geografia politica, che non ha praticamente alcuna esperienza di miniere o di energia. Dopo l’annuncio del governo sui divieti al fracking e le limitazioni delle nuove concessioni e licenze di esplorazione petrolifera, gli spread creditizi degli emittenti del settore (inclusa Ecopetrol) si sono ampliati notevolmente.

- Ho incontrato anche il management di una grande società di utility a Bogotà, neanche questa risparmiata dal cambio di linea politica. Il governo ha deciso di recente di legare le tariffe non più all’indice dei prezzi alla produzione (IPP) ma a quello dei prezzi al consumo (IPC) e l’amministrazione precedente aveva già impedito l’effetto pass through del cambio valutario per gli asset di trasmissione, cosa che penalizza le utility che avevano finanziato quegli asset con obbligazioni a lungo termine in USD presumendo che avrebbero ricevuto ricavi legati al dollaro.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.