La tesi pro-reddito fisso in sterline

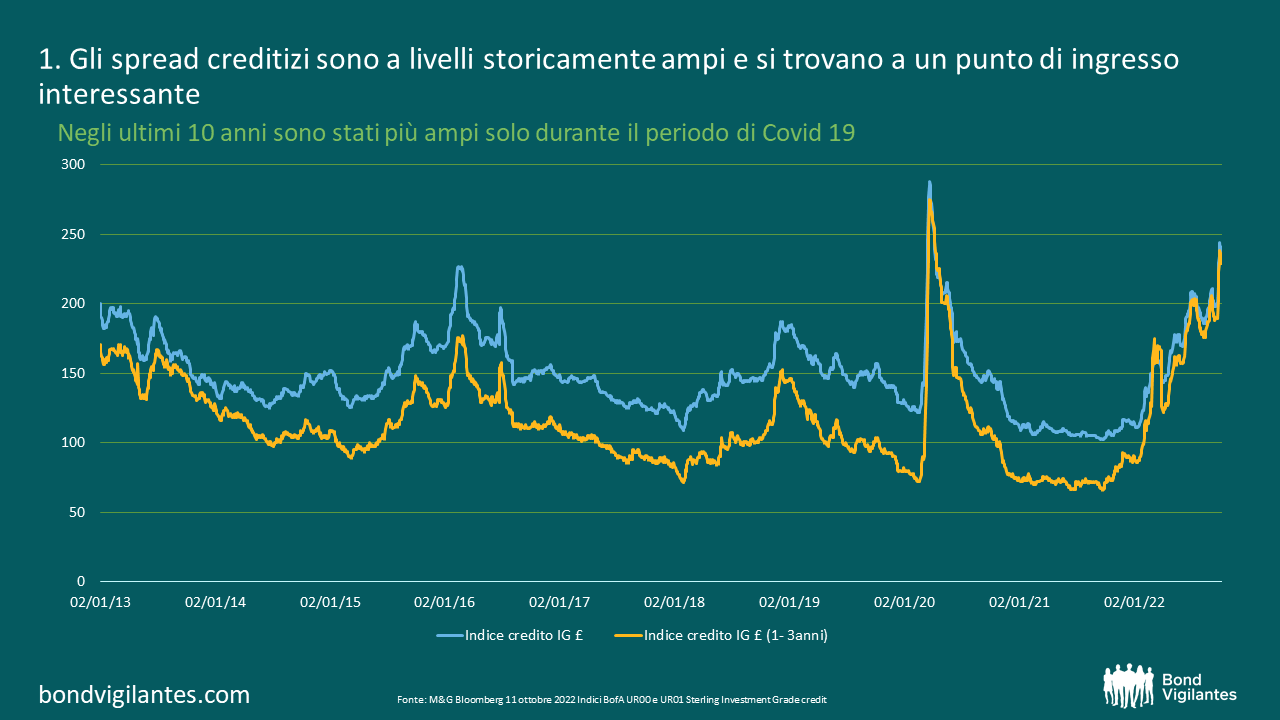

- Gli spread creditizi sono a livelli storicamente ampi rispetto ai gilt e si trovano a un punto di ingresso interessante. Negli ultimi 10 anni sono stati più ampi solo durante la correzione innescata dal COVID.

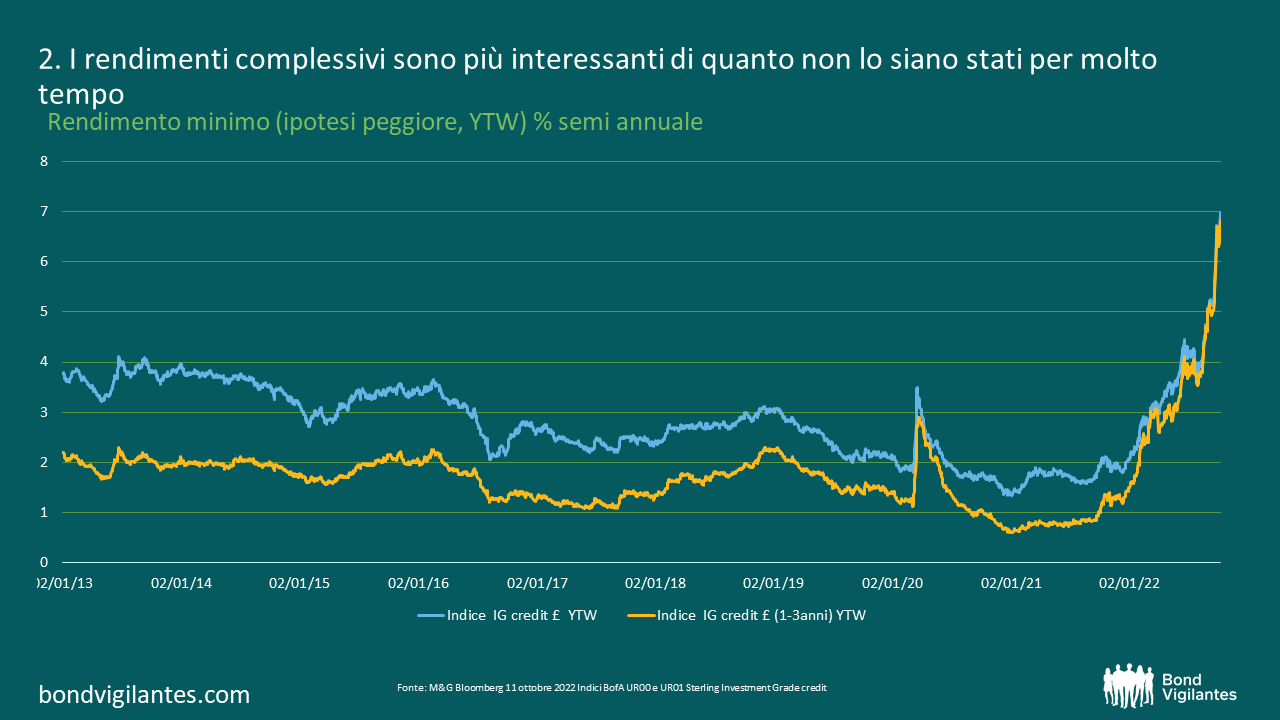

- I rendimenti complessivi sono più interessanti di quanto non lo siano stati per molto tempo

- Rendimenti e spread a confronto. Come mostrano i grafici precedenti, c’è poca differenza – in termini di rendimenti o di spread – tra l’indice delle obbligazioni societarie e l’indice a più breve scadenza (1-3 anni). Pertanto, se ritenete che i rendimenti possano salire ulteriormente, vi conviene acquistare il segmento a più breve scadenza. Eppure…

- anche il credito a più lunga scadenza sembra molto più conveniente, se si pensa che i rendimenti possano scendere. Mi spiegherò meglio. La loro maggiore convessità (il livello al quale varia la sensibilità di un titolo a reddito fisso al rendimento, al variare del rendimento stesso) costituisce una tesi di investimento molto interessante. Per chi è bravo in matematica, la convessità è la seconda derivazione della duration (la sensibilità del prezzo di un’obbligazione alla variazione del rendimento).

Come si può notare, la duration dell’indice delle obbligazioni societarie è scesa di oltre 2 anni dall’inizio dell’anno.

- Questo non perché l’universo obbligazionario è improvvisamente diventato a più breve scadenza. È perché i movimenti dei rendimenti sono stati così pronunciati che le stesse obbligazioni sono ora meno sensibili a ulteriori aumenti dei rendimenti rispetto a nove mesi fa. Ho incluso l’indice a breve termine per un confronto: come potete vedere, le obbligazioni a breve scadenza presentano una convessità molto ridotta.

- In altre parole, il profilo di rendimento non è simmetrico. Se i rendimenti aumentano, sì, sarete ancora penalizzati, ma non tanto quanto lo sareste stati in precedenza. Se i rendimenti scendono, finirete per guadagnare più valore in termini di capitale di quanto avreste fatto in precedenza. Quindi, se ritenete che i rendimenti siano destinati a scendere, la convessità gioca decisamente a vostro favore.

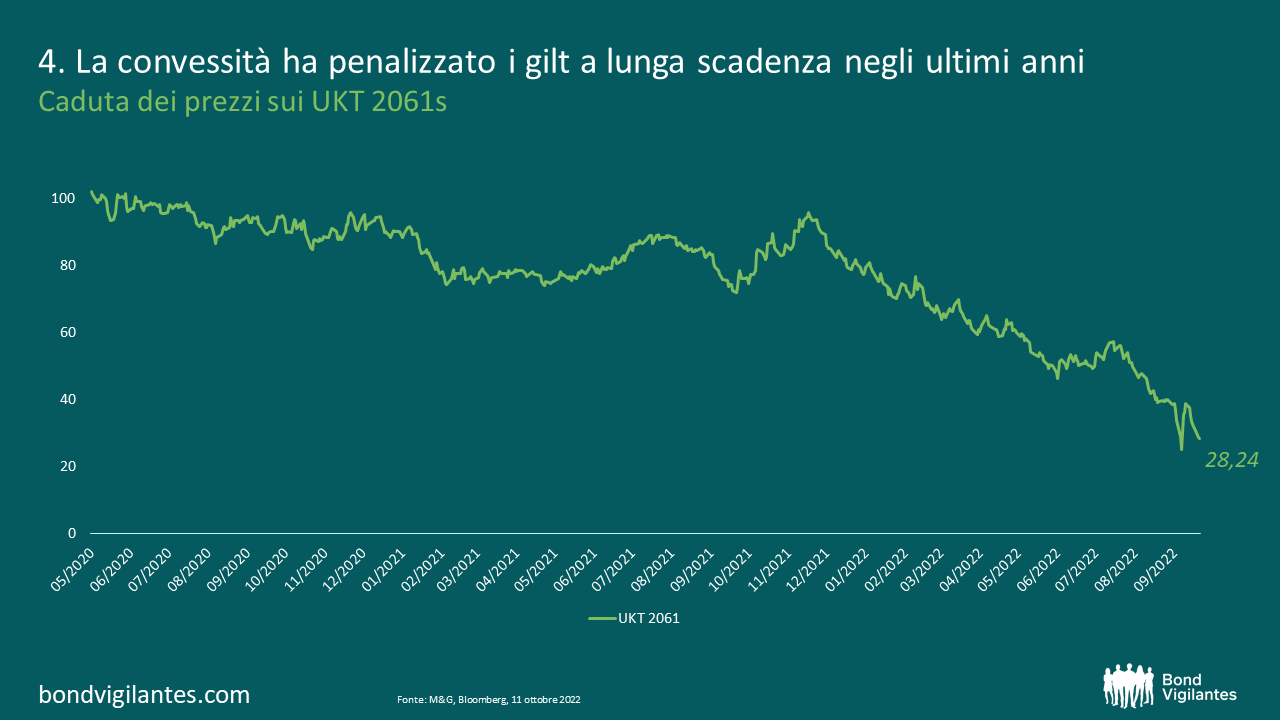

- Questa dinamica è (comprensibilmente) in gioco anche nel segmento dei gilt a più lunga scadenza. Lo scorso dicembre il debito governativo britannico a 40 anni stava scambiando appena al di sotto di un prezzo cash pari a 96. Ora è possibile acquistare queste obbligazioni a un prezzo sui 20. Anche in questo caso, non male come operazione di valore relativo per un investitore a lungo termine.

- La protezione dall’inflazione è tornata a essere un’opzione allettante (o sensata). Nell’ultimo mese l’intera curva dei linker britannici è passata dai rendimenti negativi al territorio positivo. Ciò significa che, praticamente per un qualsiasi periodo a vostra scelta, potete ricevere ora un rendimento garantito superiore all’inflazione, invece di pagare per il beneficio di possedere tale protezione. Considerato l’attuale clima economico, sembra un’operazione interessante per gli investitori a lungo termine.

- Quindi, a prescindere dalle vostre preferenze in termini di scadenza/duration, o che siate investitori in gilt, credito o inflazione, il mercato del reddito fisso del Regno Unito si presenta attualmente come una classe d’investimento molto più interessante rispetto al passato.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.