Non esistono “pasti gratis” sui green bond…oppure sì?

Sono svariate le caratteristiche interessanti legate ai green bond che possiamo considerare alla base dell’impennata del mercato di questi strumenti obbligazionari. La struttura definita di finanza di progetto prevalente nei green bond consente di convogliare il denaro verso specifici progetti verdi. Inoltre, gli obbligazionisti ottengono maggiore trasparenza e rendicontazione sotto forma di rendicontazione di allocazione e, più frequentemente, di impatto. Un quadro di riferimento per i green bond pubblicato, accompagnato da valutazioni di seconde parti secondo le quali il quadro soddisferebbe standard di mercato come i principi fondamentali dell’International Capital Market Association (ICMA), è divenuto la norma del mercato, ma comporta un costo aggiuntivo per l’entità emittente. Questi fattori sostengono concettualmente un premio di prezzo per tali strumenti, noti anche col nome di “greenium”, così come la crescente domanda di tali strumenti legata alla tassonomia dell’UE.

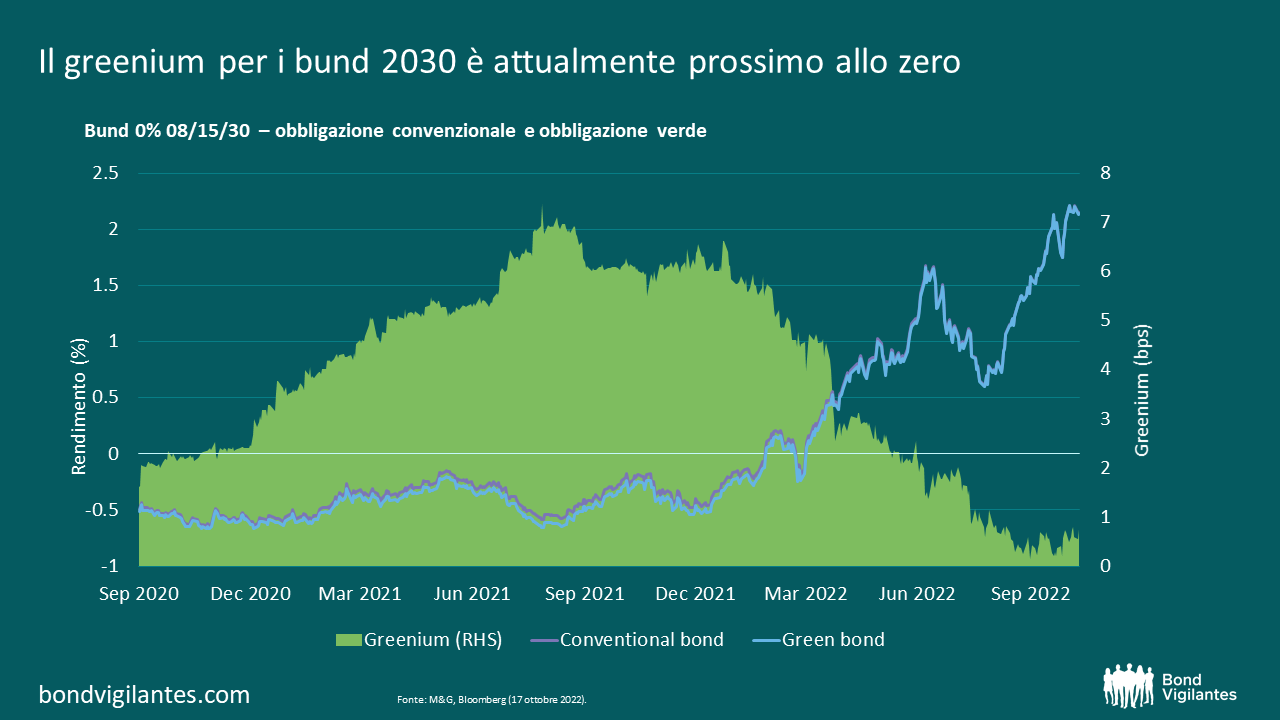

Misurare l’entità del greenium presente sul mercato non è un esercizio semplice e le ricerche che hanno tentato di farlo hanno portato a conclusioni divergenti quando si è cercato di attribuirgli un valore. A mio avviso, il modo migliore di analizzare il greenium consiste nell’esaminare coppie di obbligazioni corrispondenti dello stesso emittente che condividono attributi simili per quanto riguarda il grado di capitale, la valuta, il tipo di cedola, la duration e l’importo in essere, per evitare distorsioni dovute all’illiquidità. Trovare coppie di obbligazioni corrispondenti, tuttavia, non è sempre facile, in quanto gli emittenti solitamente non emettono obbligazioni “gemelle”, un concetto in cui l’obbligazione verde è identica, in termini di flussi di cassa e altre caratteristiche, a un’obbligazione convenzionale. Le obbligazioni gemelle sono tuttavia utilizzate dall’agenzia finanziaria tedesca che ne ha emesse alcune con scadenza nel 2025, 2030, 2031 e 2050. Il confronto tra il rendimento di questi green bond e il loro gemello convenzionale consente quindi di osservare direttamente il greenium.

Il quadro dei green bond tedeschi è stato valutato positivamente dal fornitore di opinioni di seconde parti ISS e il Bundesfinanzministerium ha pubblicato un rapporto di allocazione sulle spese verdi nel maggio di quest’anno, sottoposte a verifica da parte di terzi, entrambe a sostegno degli standard di qualità richiesti dagli investitori obbligazionari. Inoltre, il mercato tedesco ha di recente pubblicato il suo primo rapporto sull’impatto per i green bond emessi nel 2020, specificando il contributo che le spese verdi stanno apportando alla protezione del clima, all’adattamento ai cambiamenti climatici, alla mitigazione dell’inquinamento ambientale e alla protezione della biodiversità e degli ecosistemi.

Pertanto, quanto devono pagare in più gli investitori per possedere attualmente questi green bond? In realtà non molto. Il greenium del DBR 0% 08/15/2030, confrontato con il suo gemello, ha recentemente flirtato con lo zero, come mostrato nel grafico sottostante. Nel corso dell’ultimo anno, l’extra spread derivante dal passaggio dal green al bond convenzionale è sceso da 7 pb a livelli modesti di 0,1 punti base (bps) raggiunti nel settembre 2022.

Nel Regno Unito, l’Ente di gestione del debito ha fatto il suo debutto nell’offerta di gilt circa un anno fa, raccogliendo 16,1 miliardi di sterline attraverso due collocamenti di green gilt.

Il fornitore di pareri di seconde parti V.E. ha valutato il Green Financing Framework del Regno Unito come “robusto” e la performance ESG del Regno Unito come “avanzata”. Il mese scorso, il DMO ha pubblicato il suo primo rapporto di allocazione certificata dichiarando che tutti i proventi sono stati impiegati e che quasi la metà della somma raccolta è stata spesa per progetti di trasporto pulito. Il 27% delle emissioni di gas serra del Regno Unito nel 2019 è stato causato dal trasporto interno, il livello più alto di qualsiasi altro settore dell’economia britannica, che lo rende un’area centrale per il raggiungimento della neutralità climatica entro il 2050.

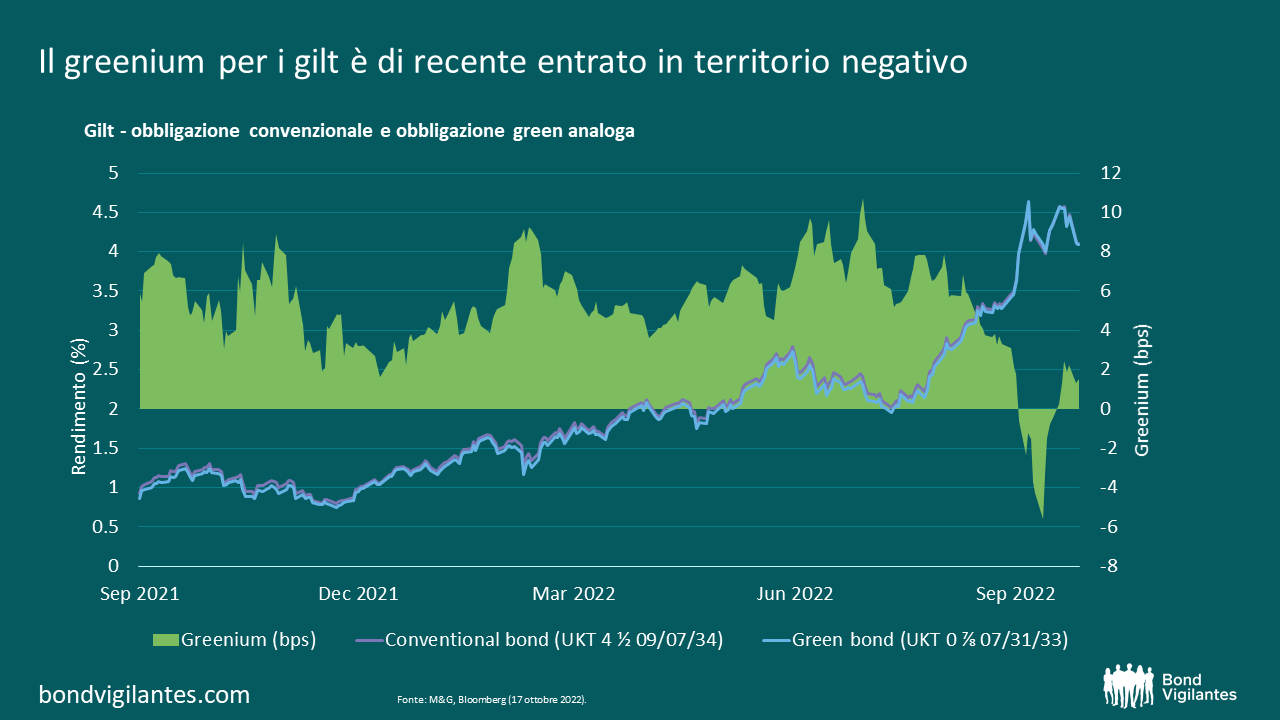

Il Regno Unito, come la maggior parte degli emittenti di green bond, non utilizza obbligazioni gemelle, quindi il miglior termine di paragone che abbiamo a disposizione per valutare il greenium è l’UKT 4,5 09/07/2034. Sicuramente si tratta di un’obbligazione con una duration leggermente inferiore (data la struttura cedolare più elevata) e un importo in circolazione maggiore, ma tutto sommato resta un discreto indicatore. Dal picco di luglio 2022, quando il greenium della coppia di obbligazioni ha raggiunto i 10 punti base, le cose sono cambiate notevolmente e all’inizio di ottobre gli investitori hanno avuto la possibilità (per la prima volta) di acquistare titoli di Stato verdi del Regno Unito a sconto.

Questa variazione è dovuta ad alcune ragioni tecniche, quali ad esempio l’emissione di green corporate che ha permesso ad alcuni grandi clienti di vendere i green gilt e di passare a operazioni corporate green, oppure il fatto che i green gilt si sono trovati nel bel mezzo della battaglia al ribasso per il contratto future tra i Gilt 32s e 34s. In ogni caso, alcuni degli ultimi movimenti di prezzo osservati nello spazio dei green bond dimostrano che il greenium è tutt’altro che statico e cambia nel tempo, influenzando il valore relativo delle obbligazioni verdi. Inoltre, dimostra che i mercati del reddito fisso fanno ancora fatica a prezzare efficacemente le obbligazioni verdi rispetto a quelle non verdi. Lo stesso vale per le obbligazioni verdi completamente allineate alla tassonomia UE rispetto a quelle parzialmente allineate, ma tratteremo questo argomento in un’altra occasione. Per il momento, resto della mia idea: nel territorio dei green bond, a volte è disponibile qualche pasto gratis, il che è una buona notizia per gli investitori obbligazionari attivi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.