Il caso SVB è un grave problema, ma non per chi ha investito nelle obbligazioni di grandi banche europee e statunitensi

Cosa genera il fallimento di una banca da 200 miliardi di dollari in un ambiente di alta inflazione, crescita lenta e tassi in ascesa? Per quanto “contagio” e “rischio sistemico globale” siano risposte ragionevoli, nel caso di Silicon Valley Bank siamo convinti che alla fine non ci saranno né l’uno né l’altro. Certo, i clienti di SVB dovranno affrontare delle difficoltà e altri soggetti bancari e prestatori specializzati con basi di depositi particolarmente deboli subiranno pressioni anche pesanti, ma dal nostro punto di vista, gli eventi della settimana scorsa non pongono un rischio significativo per gli investitori in obbligazioni emesse da grandi banche statunitensi diversificate o, ancora meno, da istituti europei. Uno dei motivi è che diversi fattori all’origine del collasso di SVB sono strettamente legati al suo modello di business peculiare. Un altro è che in Europa vari aspetti più generali che hanno contribuito alle difficoltà di SVB non sono così evidenti come negli Stati Uniti. Gli investitori potrebbero sostenere (a ragione) che SVB ha gestito molto male il rischio tassi d’interesse e questo può capitare in qualsiasi banca, ma la concomitanza di fattori che ha mandato gambe all’aria la 16a banca degli Stati Uniti per dimensioni è difficilmente riscontrabile in un qualsiasi altro prestatore diversificato di media grandezza al di qua o al di là dell’Atlantico. E, soprattutto, sembra che nessuna delle grandi banche sia esposta a SVB in misura preoccupante.

Un modello di business peculiare…

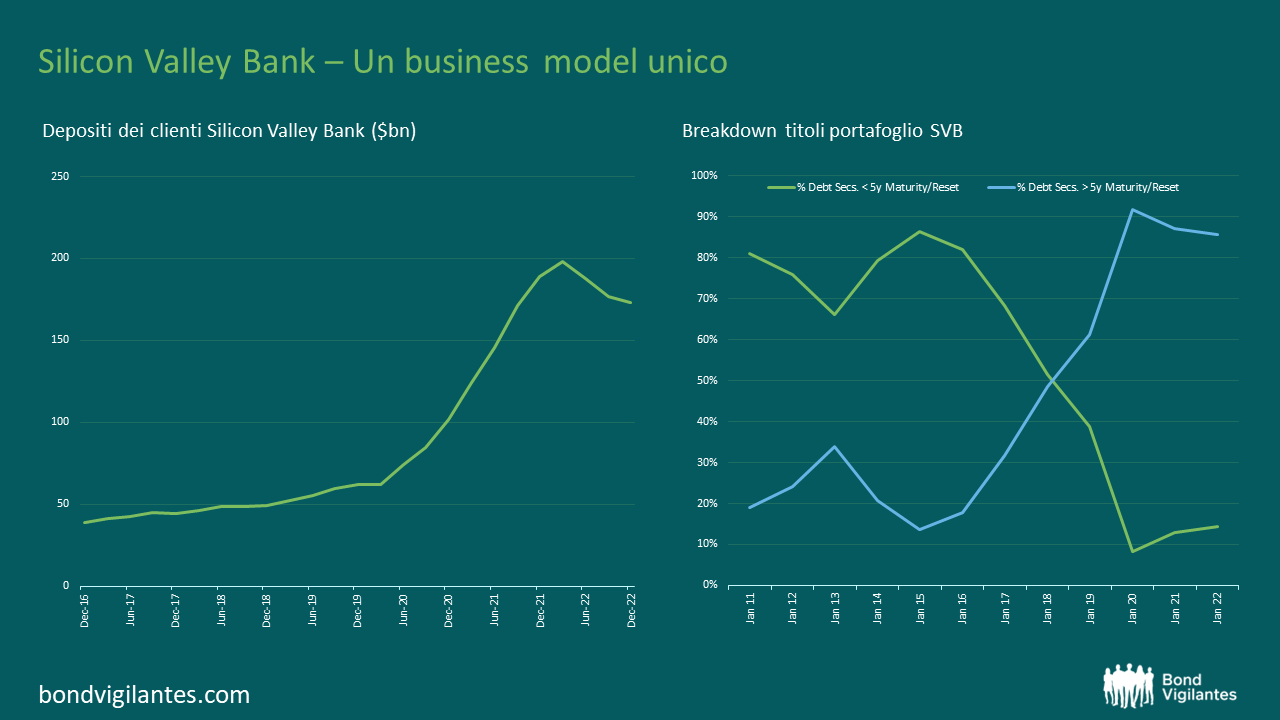

Come ampiamente riportato, l’attività di SVB era fortemente concentrata sulla fornitura di servizi bancari a fondi di private equity (PE) e di venture capital (VC) e a start-up tecnologiche. Quando gli investimenti nelle aziende tecnologiche sono schizzati verso l’alto durante la pandemia, anche la base di depositi di SVB è esplosa passando da circa 60 miliardi di dollari a fine 2019 a quasi 190 miliardi due anni dopo (come si vede nel grafico), una crescita molto più rapida rispetto al +34% registrato nello stesso periodo dai depositi bancari totali negli Stati Uniti. Nella grande maggioranza dei casi, i depositi di SVB erano piuttosto sostanziosi e facilmente accessibili, oltre che privi di assicurazione FDIC (per la precisione, la quota non assicurata era pari al 96% contro meno del 50% presso la quasi totalità delle banche USA). Non essendo un prestatore di tipo tradizionale, con circa la metà dei prestiti a favore di società PE/VC, SVB ha riversato gran parte dei 130 mld di dollari di afflussi in titoli governativi. Nello specifico, ha acquistato decine di miliardi di Treasury a lunga scadenza e titoli garantiti da mutui ipotecari (MBS) di agenzie con un rischio di credito praticamente nullo, ma esposti a un forte deprezzamento in caso di brusco rialzo dei tassi. E il rialzo c’è stato.

Si tratta di una prassi comune per la maggior parte delle banche statunitensi e di per sé non desta particolare preoccupazione. Detenere un MBS garantito dal governo per una banca probabilmente è più vantaggioso sotto il profilo economico che non detenere i mutui sottostanti come prestiti: gli MBS di agenzie hanno un rendimento leggermente inferiore, ma anche un rischio di credito praticamente pari a zero e una liquidità molto maggiore. Ma l’aspetto più importante è che, sebbene sia i prestiti che gli MBS a tasso fisso perdano valore quando i tassi salgono, lo stesso fenomeno in genere premia le banche, dal momento che il loro costo dei depositi di solito aumenta molto più lentamente (e in misura minore) degli interessi sui prestiti o gli equivalenti di moneta liquida a tasso variabile. I tassi in ascesa sono particolarmente vantaggiosi per le banche con un alto numero di conti per operazioni senza interessi. Bank of America possiede MBS per oltre mezzo trilione di dollari, eppure è una delle banche più solide e redditizie del mondo, in parte grazie alla base di depositi da 1,9 trilioni di dollari, in prevalenza di natura retail.

Fonte: SVB, SNL.

…che ha avuto un ruolo chiave nel tracollo di SVB

Ma allora, cosa è successo a SVB, una banca di ottimo livello in termini di qualità degli asset, redditività e parametri patrimoniali? I problemi principali sono stati due, nessuno dei quali probabilmente sarebbe bastato a provocare il fallimento se non si fosse verificato in concomitanza con l’altro. Il primo è che la base di depositi di SVB era eccezionalmente concentrata in un unico gruppo di società gestite oculatamente sotto il profilo finanziario, tutte esposte al rischio ciclico di prosciugamento dei finanziamenti PE/VC. Quando gli afflussi di capitale negli investimenti privati ad alto rischio sono diminuiti l’anno scorso, gli sponsor PE/VC e le loro start-up affamate di liquidità hanno iniziato ad attingere ai depositi detenuti presso SVB. La banca ha perso 25 mld di dollari di depositi (pari al 13%) nei primi 9 mesi del 2022 e altri 8 miliardi tra gennaio e febbraio, ma a quel punto la “corsa agli sportelli” ancora non c’era e se questo rischio fosse stato gestito meglio, probabilmente non ci sarebbe stata neanche la settimana scorsa.

Il secondo problema è stata la decisione della banca di investire gran parte della liquidità eccedente in obbligazioni a lunga scadenza senza coprire adeguatamente il rischio tassi, per cui appena si è trovata a dover vendere questi titoli per finanziare i deflussi di depositi, ha cominciato a subire perdite. Non è chiaro il motivo per cui la banca abbia modificato la prassi pre-2017 di detenere in prevalenza titoli a breve termine (si veda il grafico): presumibilmente è diventata ingorda e ha puntato a ottenere margini più alti, pensando che i depositi fossero “vischiosi”. Altrettanto misterioso è il motivo per cui non ha tentato di (o non ha potuto) ottenere altri prestiti in forma di anticipi dalla Federal Home Loan Bank o sui mercati repo, ma ha preferito vendere obbligazioni in perdita e annunciare una raccolta di capitali per ricostruire cuscinetti di capitale visivamente robusti. La raccolta di capitali a quanto pare ha innervosito i depositanti sofisticati che, sentendo puzza di bruciato, hanno iniziato a ritirare denaro in massa. Dopodiché, la fine è arrivata rapidamente.

Sono a rischio altre banche statunitensi?

Se è vero che la stessa dinamica potrebbe manifestarsi presso altri prestatori specializzati, è difficile immaginare che subiscano una sorte simile attori tradizionali di grandi dimensioni, a prescindere che siano banche USA regionali o “globali di rilevanza sistemica”. Nella grande maggioranza dei casi, i depositi di SVB erano consistenti, privi di assicurazione e a favore di clienti PE/VC sofisticati esposti agli stessi rischi di finanziamento ciclici. Una tale concentrazione è unica fra le banche statunitensi con un debito di entità rilevante in circolazione sul mercato. In confronto a SVB, queste banche hanno una minore esposizione agli MBS a lunga scadenza, quantità di depositi retail assicurati ampiamente superiori, un accesso generalmente maggiore al finanziamento wholesale e, si spera, anche una gestione del rischio tassi d’interesse più oculata. Per fortuna sembra che nessuna grande banca USA abbia un’esposizione di dimensioni preoccupanti a SVB, che era finanziata per lo più dai depositi.

Chiaramente ci saranno ripercussioni per altre banche statunitensi: quelle con basi di depositi deboli o altamente correlate comprensibilmente sono già sotto osservazione e/o forti pressioni di mercato e, nel breve termine, potrebbero perdere parte dei depositi a favore di istituti più grandi e più solidi, cosa che aggraverebbe le loro difficoltà. Certo, queste banche più grandi dovrebbero accettare e prezzare attentamente tali depositi, sapendo quanto possono essere effimeri. Ci aspettiamo anche che le banche e i rispettivi organismi di vigilanza valutino più da vicino il pricing e le dinamiche della base di depositi. Un aspetto positivo ipotizzabile per gli investitori obbligazionari è che la lobby bancaria contraria alle rigide regole sul patrimonio e la liquidità probabilmente per un po’ farà sentire meno (o anche per niente) la propria voce. Viceversa, gli eventi della settimana scorsa forse incoraggeranno la Fed, già nel pieno di una “revisione olistica” della regolamentazione bancaria, a rafforzare drasticamente la supervisione delle banche minori.

Sono a rischio le banche europee?

Come i loro omologhi statunitensi, quasi tutti i grandi emittenti bancari europei tendono ad avere depositi più diversificati, più stabili e più assicurati rispetto a SVB. Ci sono però altri motivi per cui le banche europee difficilmente subiranno le stesse pressioni del prestatore californiano. Uno di questi è che, diversamente da quanto accade negli Stati Uniti, in Europa i fondi del mercato monetario non fanno altrettanta concorrenza ai depositi bancari, pertanto ci aspettiamo che le banche europee continuino a beneficiare dei tassi in rialzo (anche se più nel continente che in Regno Unito, dove il vantaggio legato a ulteriori rialzi potrebbe sfumare). Un secondo motivo è che le regole europee sulla liquidità, la gestione del rischio tassi d’interesse e le prove di stress sono per molti versi più robuste di quelle applicate a SVB: per le banche statunitensi con un patrimonio inferiore a 250 miliardi di dollari la regolamentazione è stata allentata parecchio nel 2018. Terzo, i portafogli di liquidità delle banche europee sono meno sensibili ai rialzi dei tassi rispetto a quelli di gran parte delle banche USA. In Europa non c’è niente di paragonabile al mercato USA degli MBS a 30 anni a tasso fisso e la maggior parte della liquidità delle banche europee è detenuta presso le banche centrali o in titoli di Stato con scadenza relativamente breve. Di conseguenza, il rischio di un deflusso rapido dei depositi che non si possa finanziare in sicurezza con la vendita di titoli o l’assunzione di prestiti dovrebbe essere inferiore in Europa di quanto non sia negli Stati Uniti al momento.

Conclusioni

L’insolvenza di SVB è un grosso problema. La porzione dell’universo PE/VC statunitense esposta alla banca, direttamente o indirettamente, potrebbe arrivare al 50% e qualsiasi fallimento bancario di vaste proporzioni può scatenare la paura sul mercato, a prescindere che sia giustificata oppure no. Il tracollo di SVB probabilmente causerà problemi di liquidità ai titolari dei conti, che però dovrebbero essere mitigati dal sostegno della Fed per tutti i depositi della banca, inclusi quelli non assicurati. Inoltre, gli sviluppi potrebbero mettere sotto pressione i prestatori più piccoli/specializzati (soprattutto quelli con una base di depositi debole), danneggiare la reputazione degli enti regolatori degli Stati Uniti e della California (era una banca costituita a livello statale, non nazionale) e mettere alla prova la capacità del FDIC di limitare i danni collaterali nel dare corso al “testamento” della banca. A quanto pare, la paura ha già contribuito a spingere un’altra banca in amministrazione controllata: nel fine settimana, a New York è fallita la banca Signature (110 miliardi di dollari di asset). Come SVB, Signature aveva incrementato il patrimonio molto rapidamente negli ultimi anni, possedeva una base concentrata di depositi, quasi tutti non assicurati (in particolare di società di criptovalute) ed era costituita a livello statale. Al di là dell’indubbia rilevanza del fallimento di SVB, questa e altre banche di nicchia come Signature sono casi piuttosto particolari nell’universo bancario in senso lato. Tanto particolari, a nostro avviso, che difficilmente possono creare problemi concreti, dal punto di vista del credito, per una qualsiasi delle grandi banche diversificate degli Stati Uniti o d’Europa.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.