Inflazione statunitense: tre considerazioni positive alla luce del rapporto di questa settimana

L’inflazione resta uno degli argomenti più importanti per investitori e consumatori. Il brusco aumento dei prezzi cui abbiamo assistito dopo la pandemia da Covid ha messo a dura prova le famiglie, mentre i mercati finanziari hanno registrato generalmente correzioni, visti gli aggressivi cicli di inasprimento che le banche centrali hanno iniziato ad adottare. In un mio blog di novembre, affermavo che stavamo iniziando a vedere un barlume di luce alla fine del tunnel dell’inflazione, ma come non ne fossimo ancora fuori. Da allora, la situazione è migliorata e credo che siano stati compiuti reali progressi verso l’obiettivo di inflazione. Ieri, il rapporto IPC ha segnalato che l’inflazione statunitense è scesa del 4,9% nel mese di aprile, confermando la sua tendenza disinflazionistica. Anche l’inflazione di fondo ha segnato un calo, passando al 5,5% anno su anno (a/a). Tre sono le tematiche chiave che, a partire da questo rapporto, mi rendono ottimista rispetto all’inflazione nei prossimi mesi:

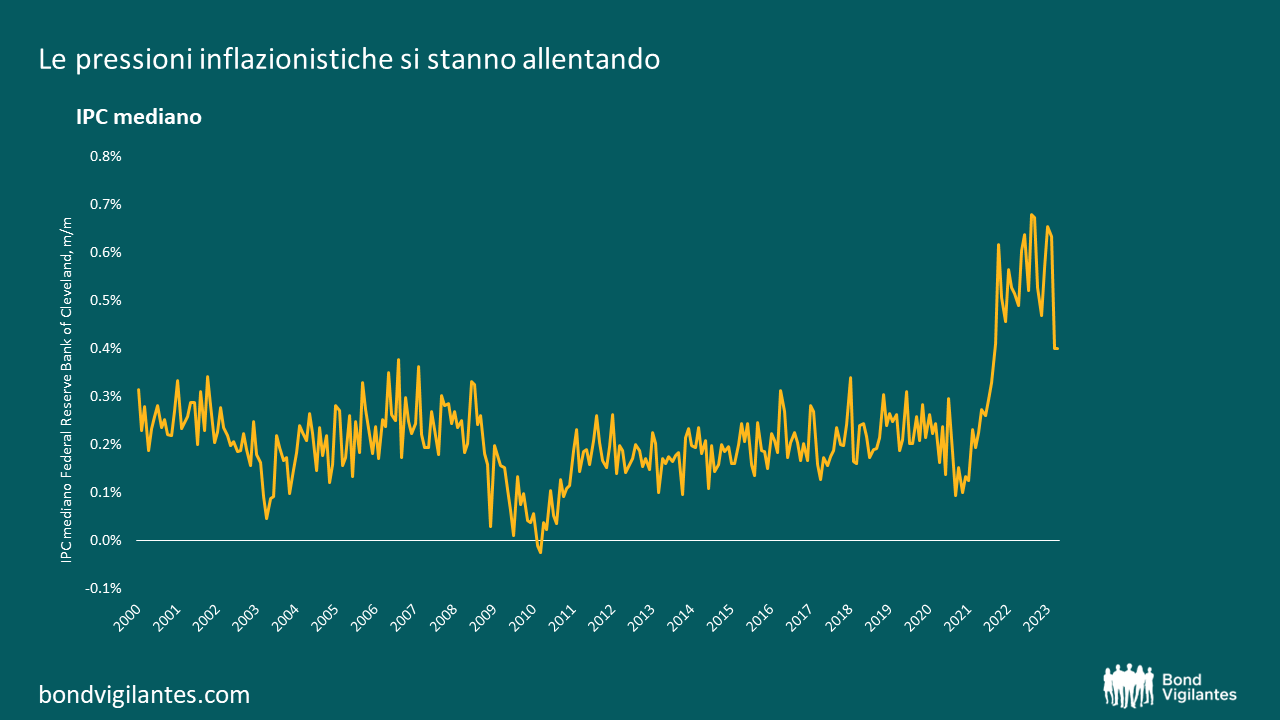

1. Le pressioni inflazionistiche si stanno attenuando: il nucleo della distribuzione si sta spostando a sinistra e ciò significa che non sono solo poche voci a spingere al ribasso l’inflazione, quanto piuttosto una tendenza più ampia. Un numero crescente di categorie sta iniziando a muoversi nella giusta direzione. Ciò risulta particolarmente evidente guardando all’IPC mediano, che si concentra sul nucleo di distribuzione, evitando tutto il trambusto provocato dalle eccezioni.

Fonte: Bloomberg, Federal Reserve Bank of Cleveland, 30 aprile 2023

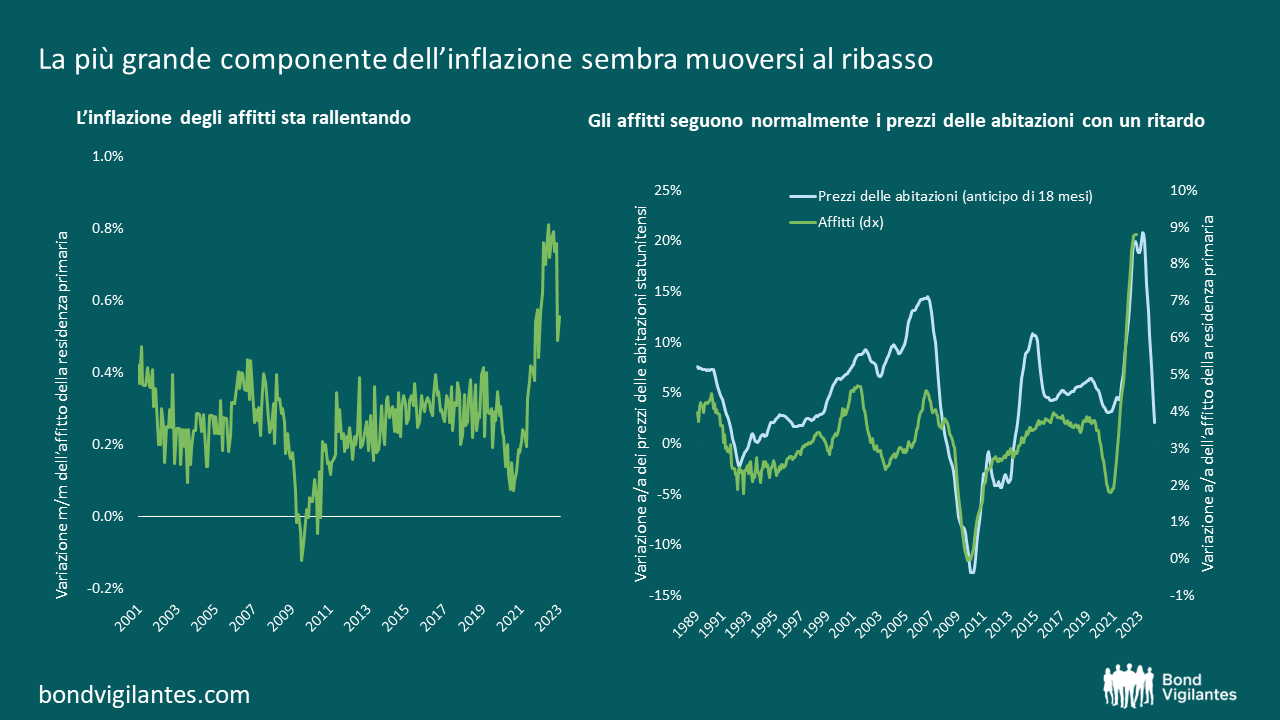

2. Gli affitti sembrano aver raggiunto il picco: il rapporto in questione ha confermato la decelerazione dei prezzi degli affitti. Si tratta di un dato importante, in quanto gli affitti avevano rappresentato fino a questo punto la componente decisamente maggiore del paniere di inflazione e, di conseguenza, il principale motore. Se calano, con essi calerà probabilmente anche l’inflazione. Non è ancora chiaro fino a che punto possano scendere gli affitti, dato l’aumento dei salari, ma la debolezza del mercato immobiliare li manterrà almeno per qualche tempo sulla giusta traiettoria. Come evidenziato dal grafico qui sotto a destra (dx), i prezzi degli immobili residenziali precedono solitamente gli affitti di circa 18 mesi.

Fonte: Bloomberg, BLS, S&P CoreLogic Case Shiller, 30 aprile 2023

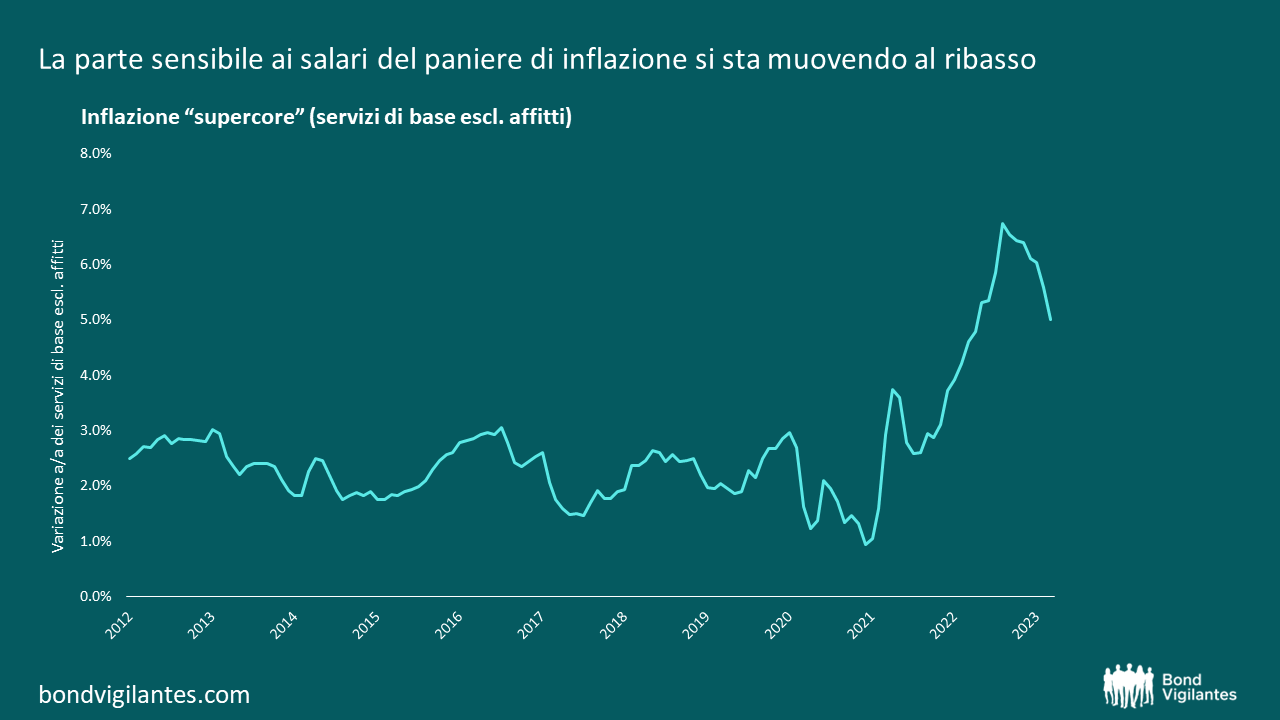

3. L’indicatore preferito di Powell si sta muovendo al ribasso: L’indicatore dei “servizi di base esclusi gli alloggi” ha segnato un’ulteriore battuta d’arresto. Si tratta per Powell dell’indicatore più importante, in quanto è qui che si potrebbe assistere a una spirale salari-prezzi. Buona parte delle voci di questa sottocategoria è influenzata fortemente dai salari. Per il momento sembra che il feedback salari-prezzi stia perdendo terreno e ciò rappresenta un’ottima notizia in quanto corrobora l’idea che la Fed abbia smesso di innalzare i tassi…almeno per il momento.

Fonte: Bloomberg, BLS, 30 aprile 2023

In conclusione, anche se chiaramente un’inflazione al 5% non è certo ottimale, le cose stanno iniziando a muoversi per il verso giusto. Le pressioni inflazionistiche si stanno allentando, la spirale salari-prezzi sembra essere stata evitata per il momento e l’inflazione degli affitti, la componente più importante del paniere CPI, sembra aver raggiunto il picco e sarà probabilmente su una traiettoria discendente per i prossimi mesi.

Forse ci vorrà un po’ più del previsto per tornare all’obiettivo, ma siamo sicuramente sulla strada giusta e la disinflazione rimarrà probabilmente l’elemento cui prestare attenzione per qualche tempo.

Va sottolineato con gli investitori che un conto è raggiungere nuovamente l’obiettivo, un altro è mantenersi a quei livelli. L’inflazione arriva generalmente a ondate, perché provoca problemi che vengono tendenzialmente risolti con la creazione di nuova moneta, che a sua volta provoca una nuova accelerazione dell’inflazione.

Ma di questo possiamo parlare un’altra volta. Per ora, godiamoci la tendenza disinflazionistica.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.