Richieste di sussidi di disoccupazione e politica della Fed

Il dato diffuso oggi sulle richieste di sussidi di disoccupazione mostra che l’economia statunitense sta confermando la risposta positiva allo stimolo fornito dalla Fed. La forza lavoro continua infatti a correre nella giusta direzione.

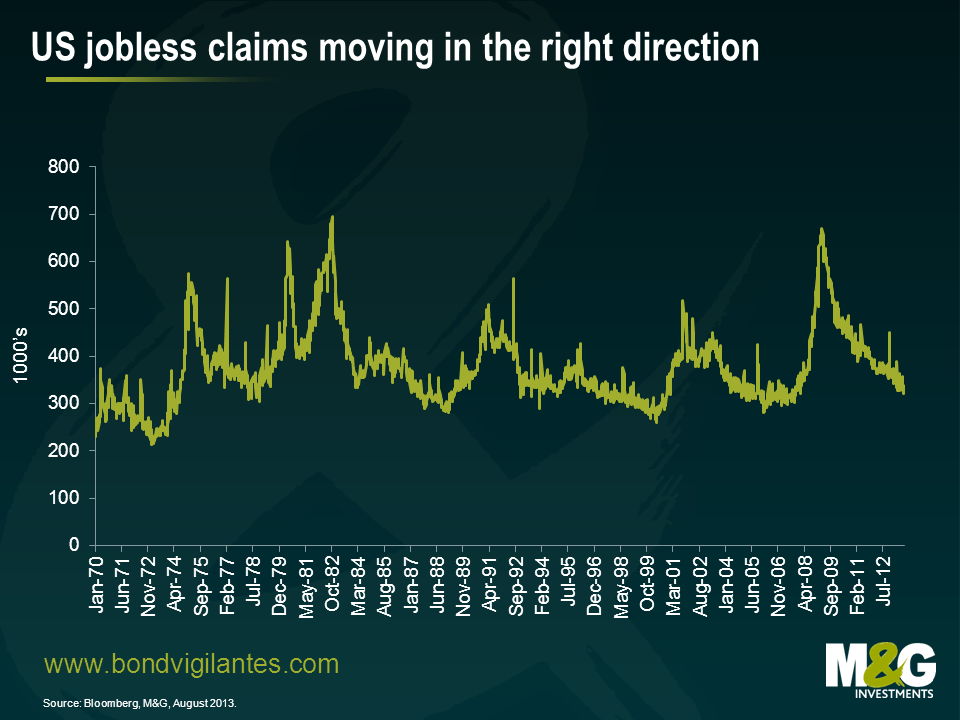

Dal grafico a lunghissimo termine riportato sotto si può vedere come la cifra complessiva di 331.000 sia relativamente bassa in termini storici. Tuttavia, non riflette appieno l’attuale vigore del mercato del lavoro.

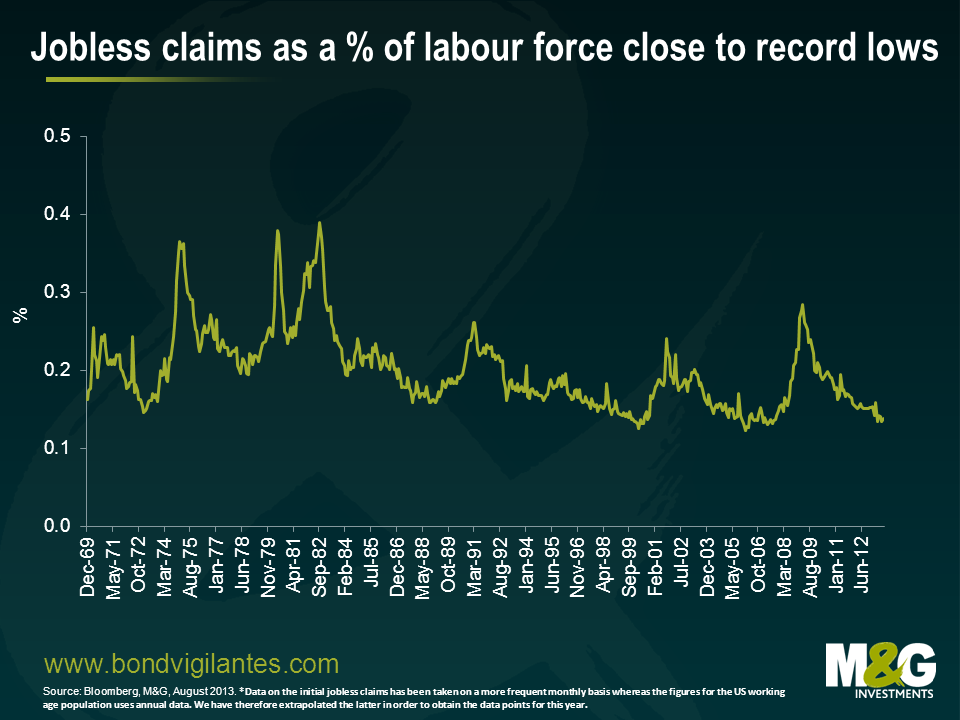

Per interpretare il tasso di disoccupazione in modo più efficace, bisogna esaminarlo come percentuale di una forza lavoro in continuo aumento e non soltanto come dato in sé. Ed è quello che abbiamo fatto nel grafico qui sotto.

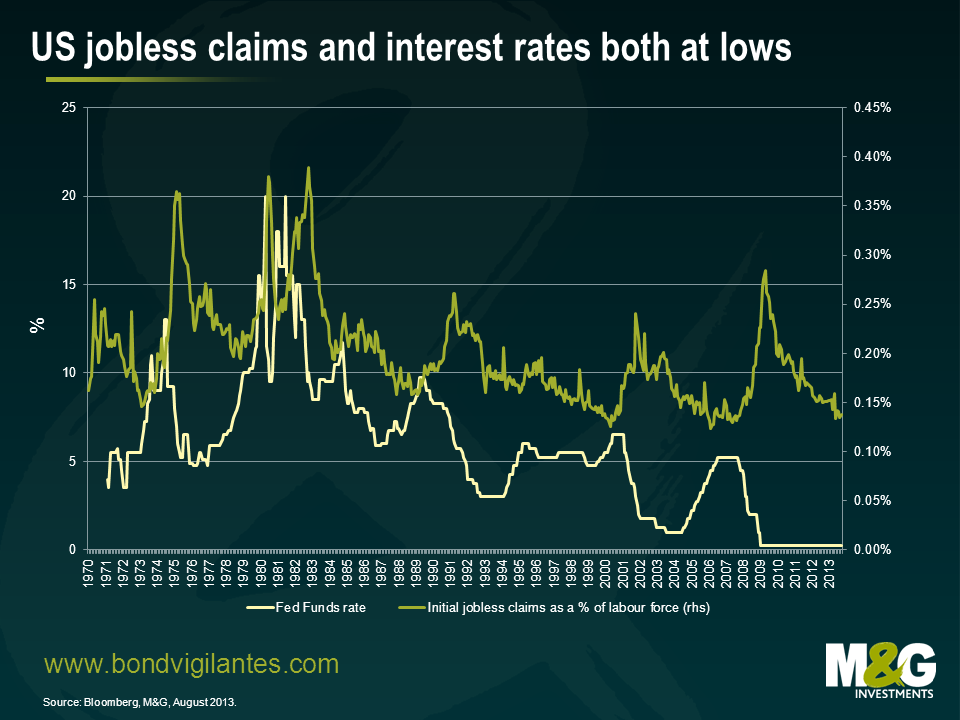

Che l’economia stia fortunatamente rispondendo ai tassi d’interesse bassi è una notizia positiva, anche se non così nuova. Ma la grande differenza questa volta è il punto in cui ci troviamo nel ciclo dei tassi d’interesse. In corrispondenza dei precedenti minimi delle richieste di sussidi, la Fed di solito stava innalzando i tassi per rallentare la corsa del mercato. Oggi invece siamo ancora in piena politica espansiva, con una combinazione di misure convenzionali e non. La situazione è in netto contrasto con le fasi di richieste di sussidi ai livelli minimi tra la fine degli anni Ottanta e la metà del decennio scorso, quando l’atteggiamento della Fed era decisamente restrittivo. Lo illustra bene il grafico qui di seguito.

Come prevedibile, la politica sui tassi d’interesse produce effetti con un certo ritardo. Data la scarsa probabilità di vedere una contrazione convenzionale ancora per qualche tempo, ci si potrebbe aspettare che l’economia statunitense mantenga uno stato di salute dignitoso.

La tendenza ribassista sul mercato obbligazionario può essere interpretata come il segnale di una futura normalizzazione dei tassi. Se riconosciamo, insieme alla Fed, che questa volta la situazione non è del tutto normale, possiamo aspettarci tassi a breve ancora bassi e un livello occupazionale ancora in crescita. L’estensione del ribasso in corso sul mercato obbligazionario è quindi limitata da questo nuovo ambiente in cui i sistemi economici tradizionali sono stati modificati dalla crisi finanziaria.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes