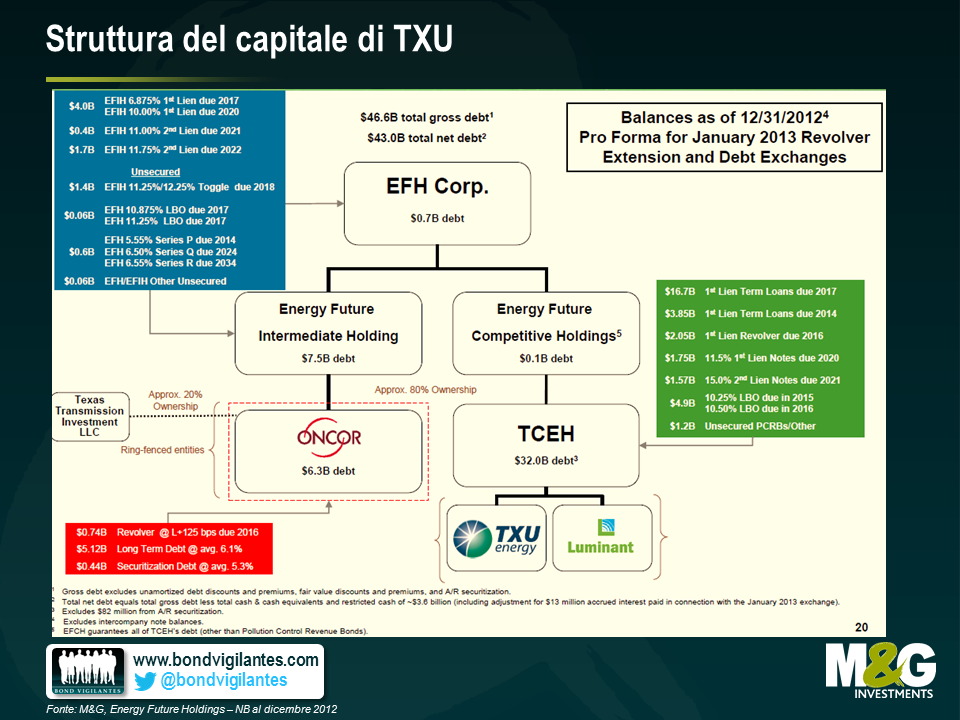

Una nuova fonte di offerta sul mercato ABS

Una delle caratteristiche del mercato dei titoli garantiti da attività (ABS) quest’anno è stato il basso livello di emissioni primarie. Questo fattore, insieme al crescente favore conquistato dall’asset class e dal maggiore appetito per il rischio/rendimento, ha provocato una contrazione degli spread.

Ci sono state operazioni nuove, ma a dieci mesi dall’inizio dell’anno, il volume di nuove emissioni è pari solo alla metà di quello visto nel 2012 e solo a un terzo della cifra del 2011.

Ciò che abbiamo visto di recente, nonostante lo scarso livello di nuove emissioni, è un incremento del numero di questi titoli disponibili sul mercato. In un passato non molto lontano, le banche strutturavano un’operazione cartolarizzata, ne collocavano una parte sul mercato e tenevano il resto da offrire alla banca centrale di riferimento come garanzia di prestiti a basso costo.

Ora che gli spread si sono contratti e il mercato si sente più sano, alcuni di questi emittenti ne stanno approfittando per svezzarsi dalla liquidità di emergenza delle banche centrali, e mettere quindi sul mercato i titoli che in passato tenevano per sé.

Un’altra dinamica visibile attualmente nel segmento ABS è l’ipotesi considerata dall’agenzia di rating Standard and Poor’s di modificare la propria metodologia di valutazione dei titoli strutturati nei mercati periferici. L’idea di S&P è di ridurre il limite di sei livelli di scarto per i rating universali: i Paesi con un giudizio di AA o superiore non saranno coinvolti, ma le obbligazioni emesse da Paesi di categoria inferiore ad AA potrebbero essere declassate, poiché contrariamente a prima, non sarà più possibile assegnare a questi titoli un giudizio migliore di così tanti livelli di quello attribuito al rispettivo debito sovrano.

L’implicazione è che i titoli declassati saranno meno utilizzabili come collaterale, a causa dei tagli alle valutazioni applicati dalle banche centrali sui titoli più a rischio (con rating inferiore). A nostro avviso, gli emittenti dell’Europa meridionale saranno i più colpiti da questa modifica. Quindi, a meno che la Bce non allenti i propri criteri sulle garanzie (come può fare e ha già fatto in passato), possiamo aspettarci di veder arrivare sul mercato un numero maggiore di quelle emissioni in precedenza trattenute.

Ne consegue che, sebbene l’attività di nuove emissioni sia stata limitata, a breve le opportunità disponibili sul mercato secondario potrebbero aumentare.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes