In cerca del valore relativo fra le obbligazioni societarie in USD, EUR e GBP

Nell’ambito del credito investment grade, è opinione condivisa fra gli investitori obbligazionari globali che i crediti denominati in euro siano relativamente sovraquotati rispetto a quelli in dollari statunitensi. Per contro, molti considerano le obbligazioni societarie in sterline relativamente convenienti. Ma davvero la situazione è così semplice e definita? Per rispondere a questa domanda, ho confrontato gli asset swap spread (ASW) mensili di titoli IG emessi in queste tre valute, in termini di spread assoluto e differenziale di spread relativo (fra EUR e USD e fra GBP e USD).

Per cominciare, ho esaminato i tre indici corporate generali di BoAML per il debito IG emesso sul mercato, denominato in dollari, euro e sterline. Come riportato sotto, fino allo scoppio della crisi finanziaria a metà del 2007, il credito IG in dollari quotava a livelli di spread di circa 50 punti base, quasi esattamente in linea con i titoli analoghi in sterline e a uno scarto di soli 15 bps in media rispetto a quelli in euro. Durante la crisi finanziaria, gli spread in dollari si sono ampliati molto di più di quelli relativi ai titoli in euro e in sterline. Ai livelli di picco di novembre 2008, quando gli spread USD hanno raggiunto quota 485 bps, i credit spread in EUR e GBP erano decisamente inferiori (di 215 e 123 bps rispettivamente). In seguito, gli spread IG in sterline hanno superato di nuovo quelli in dollari a maggio 2009, mantenendo il vantaggio da allora.

Per contro, gli spread del credito IG in euro sono rimasti costantemente inferiori a quelli in dollari. Anche all’apice della crisi dell’Eurozona, sul finire del 2011, il differenziale fra i credit spread in EUR e in USD era negativo, sebbene solo in misura marginale. Negli ultimi tre anni, il credito IG statunitense ha quotato in media a un livello di spread di 166 bps, ossia quasi 30 punti in più rispetto ai titoli analoghi in euro (spread medio di 137 bps) e circa 50 bps in meno rispetto al credito IG in sterline (spread medio di 215 bps). Di conseguenza, anche guardando solo al livello di un indice generale di titoli societari investment grade, è ragionevole affermare che in seguito alla crisi finanziaria, il credito denominato in euro è risultato relativamente costoso, mentre i titoli denominati in sterline sono apparsi relativamente scontati in confronto al credito in USD.

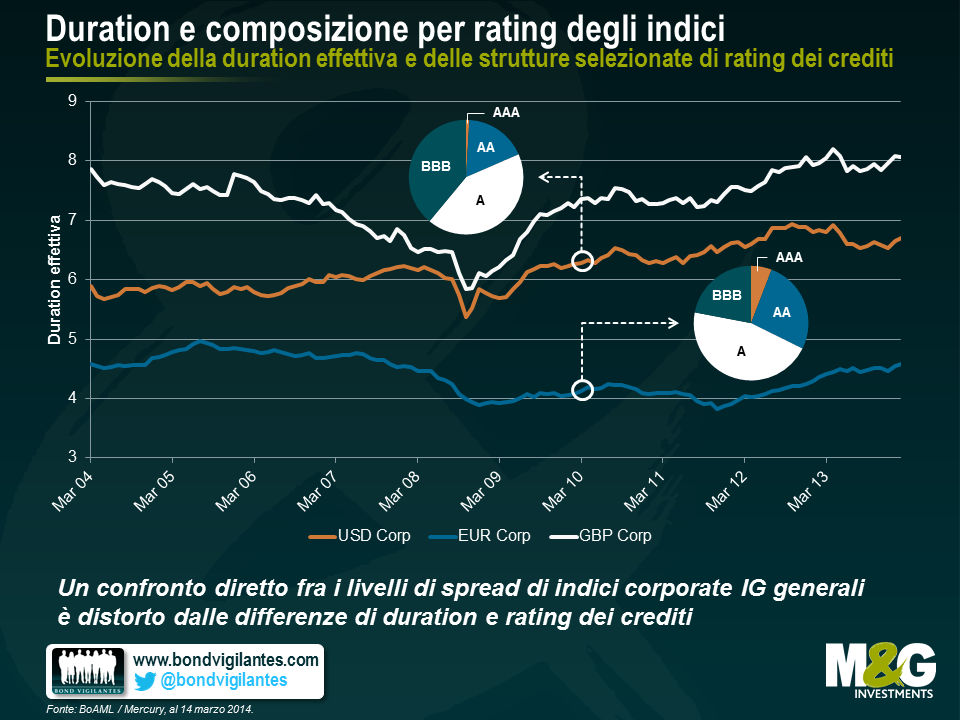

Considerare solo gli spread dell’indice generale nel suo complesso è un approccio eccessivamente semplicistico. Un confronto diretto fra tali indici in USD, EUR e GBP è distorto da due fattori principali: la duration e la composizione in termini di rating dei titoli. Come illustrato sotto, esistono differenze notevoli a livello della duration effettiva fra i tre indici generali. Negli ultimi dieci anni, la duration effettiva dell’indice in USD è stata in media 6,2, a fronte di valori di 4,4 e 7,3 per gli indici in EUR e in GBP, rispettivamente. Attualmente i differenziali di duration degli indici segnano -2,1 (tra EUR e USD) e 1,4 (tra GBP e USD).

Questi scarti consistenti in termini di duration, e quindi di sensibilità dei prezzi obbligazionari alle variazioni dei tassi d’interesse, rende piuttosto problematico un confronto affidabile tra gli indici. Lo stesso vale per le differenze di composizione in termini di rating dei crediti. Prendiamo ad esempio le strutture di rating degli indici generali in USD e in EUR a marzo 2010. Mentre nell’indice statunitense i titoli di categoria AAA erano quasi assenti (meno dell’1%) e quelli AA rappresentavano solo il 18% circa, l’indice EUR comprendeva quasi un 6% di obbligazioni AAA e circa il 26% di titoli AA. Per contro, la quota di obbligazioni BBB era nettamente superiore nell’indice USD: quasi il 40% contro il 22% circa dell’indice EUR. A quella data, la qualità del credito era decisamente più alta nell’indice europeo che in quello statunitense, e un confronto diretto fra i due sarebbe stato un po’ come confrontare mele e… magari non proprio arance, ma quanto meno mele troppo mature, per mancanza di una metafora più originale.

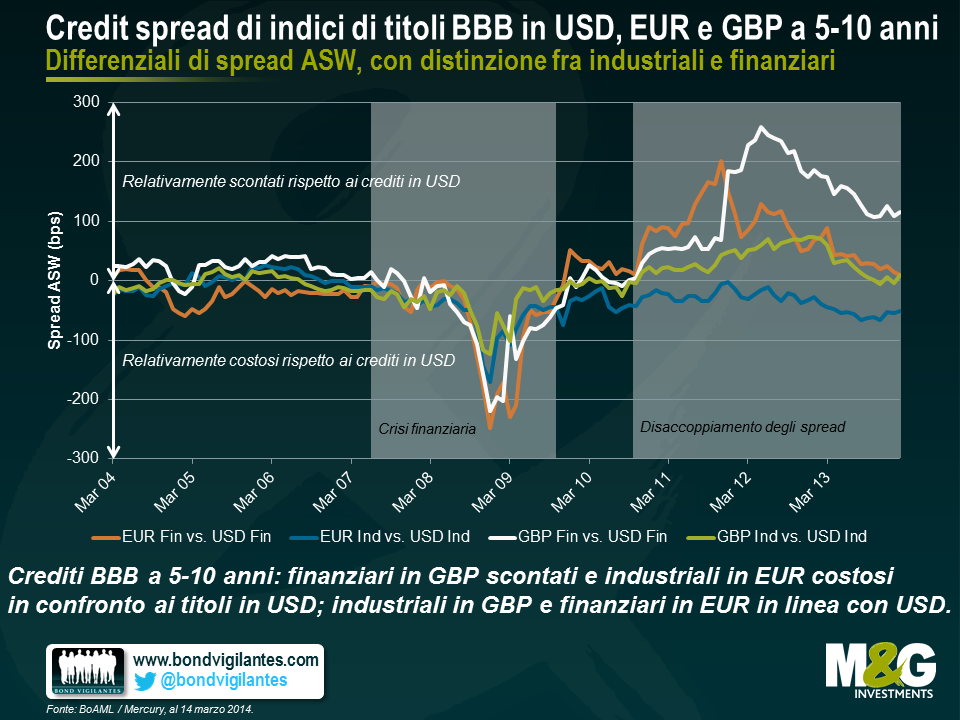

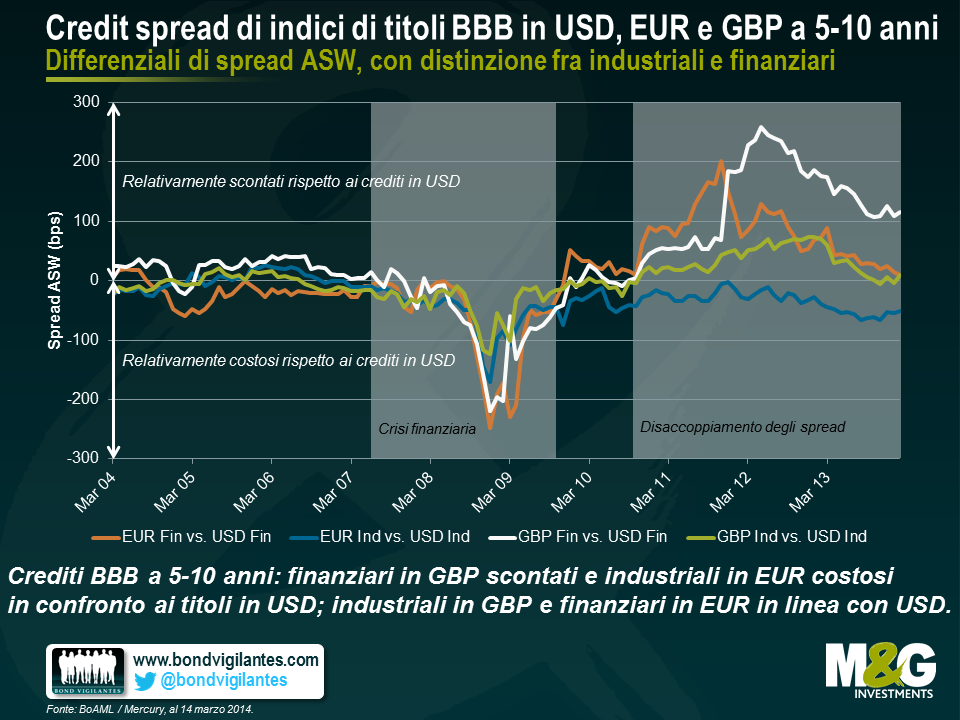

È possibile eliminare dall’analisi le distorsioni legate alla duration e ai rating dei titoli (o almeno ridurne l’impatto in misura significativa) usando indici obbligazionari con una gamma meno ampia di scadenze e categorie di affidabilità. Ad esempio, ho creato una rappresentazione grafica dei differenziali di spread relativi (EUR/USD e GBP/USD) per gli ultimi 10 anni, sulla base dei rispettivi indici BoAML di titoli societari BBB a 5-10 anni. Per aggiungere un ulteriore strato di complessità, invece di usare gli spread a livello dell’indice corporate complessivo, in questo caso ho fatto una distinzione tra finanziari e industriali. Dato che sono riportate solo le differenze di spread relativo, i valori positivi indicano crediti relativamente scontati in confronto ai titoli in USD e, viceversa, i valori negativi indicano crediti relativamente costosi.

Fino a ottobre 2010, i grafici seguono una traiettoria molto simile: i credit spread in EUR e in GBP quotano sostanzialmente in linea con quelli in USD fino alla crisi finanziaria, quando gli spread in USD registrano un ampliamento maggiore rispetto a quelli in EUR e in GBP, spingendo i differenziali di spread momentaneamente in territorio decisamente negativo (sotto quota -220 bps nel caso dei finanziari). Poi la situazione si fa più interessante, dato che i differenziali di spread cominciano a mostrare una certa divaricazione, a partire da ottobre 2010 in poi. A questo livello di granularità, è chiaro che definire i crediti in EUR costosi e quelli in GBP convenienti in confronto ai titoli in USD diventa una generalizzazione inaccurata.

Per quanto riguarda i titoli BBB a 5-10 anni, i finanziari in EUR in realtà hanno mantenuto quotazioni costantemente superiori ai loro omologhi in USD, anche se la differenza di spread si è ridotta moltissimo, scendendo dal livello di 201 bps, al culmine della crisi dell’Eurozona nel novembre del 2011, ai 10 bps attuali. I titoli industriali in EUR appaiono più costosi di quelli denominati in USD fin dall’inizio del 2007 (circa 35 bps in media negli ultimi 3 anni). La traiettoria dei differenziali di spread dei finanziari in GBP ha ricalcato grosso modo l’andamento “a gobbe” dei finanziari in EUR a partire dalla fine del 2010, con la brusca impennata al valore massimo di 259 bps a maggio 2012 seguita dal crollo ai livelli attuali, intorno a quota 115 bps. Gli industriali in GBP sono risultati moderatamente scontati in confronto agli omologhi in USD dalle ultime battute del 2010 (uno scarto di circa 37 bps in media negli ultimi 3 anni), ma di recente il differenziale di spread si è azzerato. Di conseguenza, per quanto riguarda il credito BBB a 5-10 anni, attualmente solo i finanziari in GBP appaiono convenienti, mentre gli industriali in EUR sono cari in confronto alla categoria corrispondente di crediti in USD; infine, sia gli industriali in GBP che i finanziari in EUR quotano in linea con il credito denominato in USD.

Per riassumere, quando confrontiamo i titoli investment grade in USD, EUR e GBP, i livelli di spread complessivi possono dare solo un’indicazione molto generale. Per avere un’idea più precisa del valore relativo reale, bisogna analizzare sottoserie di dati più granulari in modo da comprendere le dinamiche sottese e l’evoluzione delle differenze di spread in termini relativi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes