“Riprendere il controllo delle finanze pubbliche”. Il rimborso dei prestiti di guerra mentre aumenta il debito britannico.

Come sapete, siamo sempre stati affascinati dai prestiti di guerra del Regno Unito, dedicando all’argomento numerosi articoli di questo blog (ecco cosa scrivevamo nel 2011, quando pensavamo che andassero rimborsati). Obbligazioni e guerra vanno a braccetto: per buona parte della storia l’aumento del debito pubblico è stato causato direttamente dai costi di finanziamento dei conflitti o delle riparazioni ad essi seguenti. I numerosi debiti di guerra ancora in circolazione mettono in evidenza le enormi difficoltà fiscali del Regno Unito negli anni trenta del secolo scorso e il quasi default che condusse ad una patriottica (e ufficialmente volontaria) riduzione della cedola del prestito dal 5 al 3,5% e dell’inflazione degli anni settanta e ottanta, che fece scendere il valore di questi titoli perpetui e a lunga duration al punto tale che i rendimenti divennero superiori al loro prezzo. British Pathé possiede una serie di filmati risalenti all’epoca della conversione di 2 miliardi di sterline di debito (riduzione della cedola) sovramenzionata, in cui Neville Chamberlain presenta il suo programma sul ponte di una nave. All’epoca era a quanto pare considerato come un genio mediatico, una sorta di Russell Brand di quei tempi.

Venerdì il HM Treasury (Tesoro di S.M.) ha annunciato il rimborso di 218 milioni di sterline di uno dei più piccoli (ma con cedola più elevata) debiti di guerra, al suo valore nominale (100). Quest’obbligazione era stata emessa nel 1927 per rifinanziare parte del debito della prima guerra mondiale. Ovviamente ora ci si chiede se anche gli altri prestiti di guerra, inclusa un’emissione di 2 miliardi di sterline al 3,5%, verranno rimborsati se i rendimenti restano bassi (nota: deteniamo alcuni di questi titoli e gilt analoghi, quindi la cosa ci farebbe piacere!).

Ma a colpirmi di questo annuncio sono state le parole del cancelliere dello Scacchiere, secondo il quale “oggi siamo in grado di poter compiere un’azione simile grazie alle difficili decisioni messe in atto da questo governo per riprendere il controllo delle finanze pubbliche… (e) il fatto che non dovremo più pagare l’alto tasso di interesse su questi gilt significa che la decisione di oggi gioca soprattutto a favore del contribuente”.

Suppongo che in effetti il contribuente abbia beneficiato di queste obbligazioni: FT Alphaville ha calcolato che in termini reali il valore di questo debito è sceso talmente tanto che si rimborsano 1,82 sterline per 100 emesse (persino i titoli spazzatura in default rendono in generale 40 pence per sterlina agli investitori!). Tuttavia è anche vero che nonostante il gran parlare fatto circa i risparmi per il contribuente, se quest’obbligazione fosse rifinanziata, diciamo, al 3% l’anno, il ministero delle finanze guadagnerebbe solo 2 milioni di sterline l’anno, in un contesto di deficit di bilancio di quasi 100 miliardi di sterline l’anno.

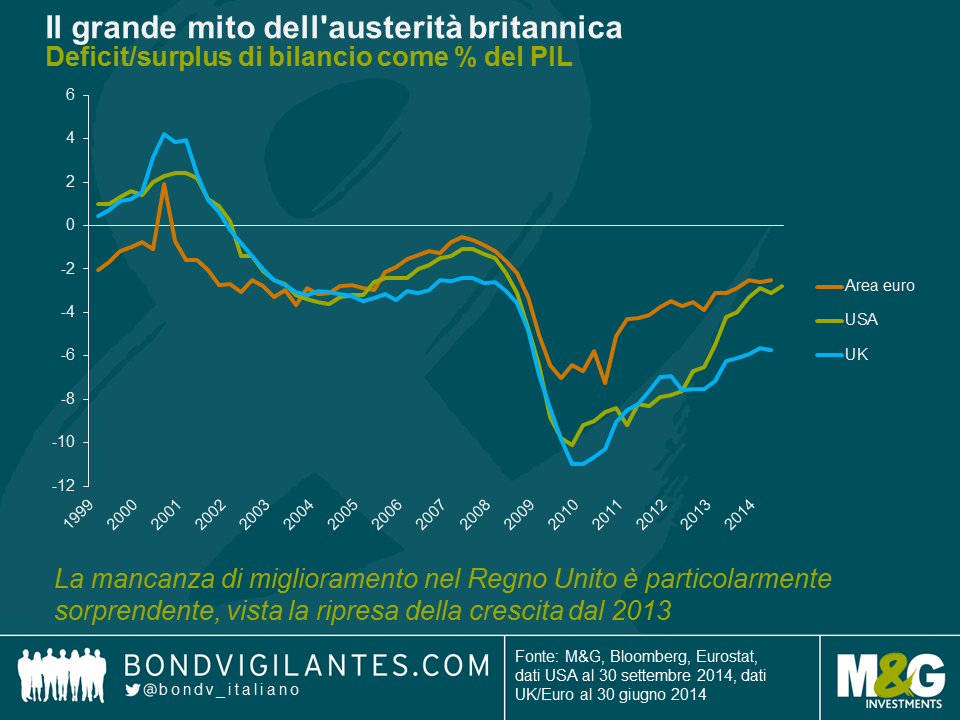

Inoltre, il governo britannico è veramente riuscito a ripagare quest’obbligazione grazie alla sua “forte presa di controllo” sulle finanze pubbliche? Il Regno Unito non solo ha perso la sua preziosa tripla A durante l’attuale governo, ma, anche ora che la crescita sta riprendendo quota, il deficit britannico sta salendo eccessivamente quasi ogni mese, a causa in particolare dei modesti gettiti delle imposte sul reddito. L’Institute of Fiscal Studies (IFS) stima che servirà un nuovo programma di austerità di 37 miliardi di sterline per arrivare anche solo ad un pareggio nei prossimi tre anni o circa. Il grafico sottostante mostra che il deficit del Regno Unito, come percentuale del PIL, non ha registrato gli stessi progressi delle altre grandi economie. Di fatto, il debito nazionale britannico è cresciuto di 100 miliardi di sterline rispetto a un anno fa e si sta avvicinando ai 1.500 miliardi di sterline.

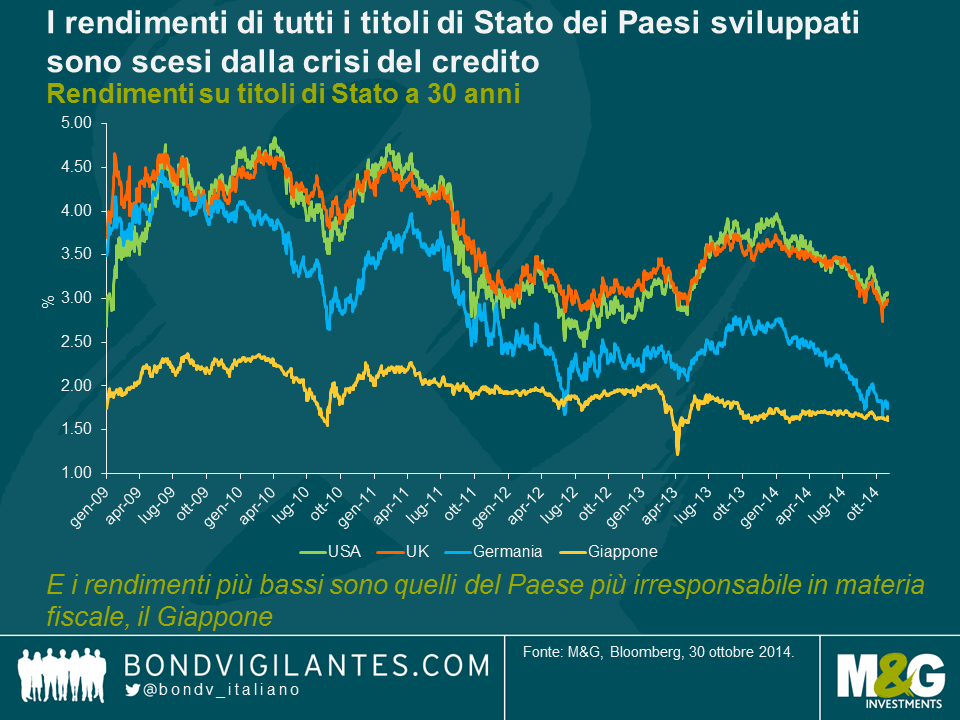

Quindi non c’è stato un recupero significativo delle finanze pubbliche nel Regno Unito. Osservando il grafico seguente, potrete notare che la capacità di rifinanziare vecchie obbligazioni perpetue a bassi rendimenti non ha nulla a che vedere con fattori specifici del Regno Unito. Il rendimento di tutte le obbligazioni dei Paesi sviluppati è sceso a partire dalla crisi del credito. Il collasso dei rendimenti obbligazionari non ha nulla a che vedere con la qualità del credito e tutto a che vedere con l’eccedenza del risparmio globale, con il quantitative easing (o aspettative dello stesso in Germania) e coi timori di una stagnazione duratura e di deflazione.

Il Giappone registra i rendimenti obbligazionari tra i più bassi al mondo: i titoli di Stato giapponesi a 40 anni rendono l’1,77%. Al contempo, il Giappone è stato uno dei Paesi fiscalmente più irresponsabili, con un deficit di bilancio che ha superato in media il 6% ogni anno negli ultimi vent’anni, un deficit nel 2013 di 9,3% del PIL, e un rapporto debito pubblico lordo/PIL schizzato dal 60% circa dei primi anni novanta a oltre il 200% attuale. I rendimenti obbligazionari molto bassi hanno sicuramente meno a che fare con la disciplina fiscale e più a che fare con le considerazioni del mercato rispetto ai tassi di crescita nominale di lungo termine. In fin dei conti si potrebbe quasi dire che, piuttosto che una buona notizia, i rendimenti obbligazionari bassi, e il rimborso dei prestiti di guerra, siano un segnale preoccupante in quanto indicano un potenziale molto basso di crescita economica.

Il prestito di guerra a 3,5% seguirà lo stesso percorso del Consol 4%? Ovviamente la cedola meno elevata innalza i parametri per il suo rimborso, e il prezzo dell’obbligazione, appena al di sotto di 92, implicherebbe un guadagno di capitale di 8 punti per gli investitori. L’altro timore dell’Ente di Gestione del Debito è che i rendimenti obbligazionari potrebbero salire notevolmente tra un annuncio come quello di venerdì e la data di rimborso l’anno prossimo, dando quindi l’impressione che le obbligazioni avrebbero dovuto essere lasciate in circolazione. Pertanto, per evitare situazioni imbarazzanti, la decisione economica dev’essere netta e non incerta. Date le tempistiche dei pagamenti delle cedole del prestito di guerra al 3,5%, potrebbe essere interessante per il governo fare un annuncio in questa fase iniziale pre-elettorale e di elaborazione del budget se i rendimenti dovessero restare agli attuali livelli. In effetti, avvenendo il rimborso quasi sicuramente alla data stacco cedola e dovendo il riacquisto essere preceduto da un periodo di 90 giorni, il primo giugno potrebbe essere fattibile.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes