La Grecia non è l’Argentina: se lascia l’euro non crescerà certo grazie all’export

Ho sentito dire, fra il serio e il faceto, che il rischio maggiore per l’eurozona non è che la Grecia esca dalla moneta unica e coli a picco, ma che esca e vada a gonfie vele! In questo scenario Atene ricomincerebbe da zero, libera dai debiti, pronta ad allentare la politica fiscale e con una “nuova dracma” svalutata che farebbe prosperare il turismo e sosterrebbe l’esportazione di prodotti agricoli e manifatturieri. Gli altri Stati membri, oberati dai debiti e oppressi dall’austerità, vedendo i vantaggi dell’uscita dall’euro, seguirebbero subito l’esempio greco, venendo meno ai propri impegni e provocando la completa rottura dell’Unione Europea così come la conosciamo (e la seconda Grande Crisi Finanziaria in un decennio?). Spesso si fa il parallelo fra la svalutazione argentina del 2002 e la successiva ripresa del Paese latinoamericano. Anche noi, un paio di anni fa, abbiamo analizzato le analogie fra le due economie, qui.

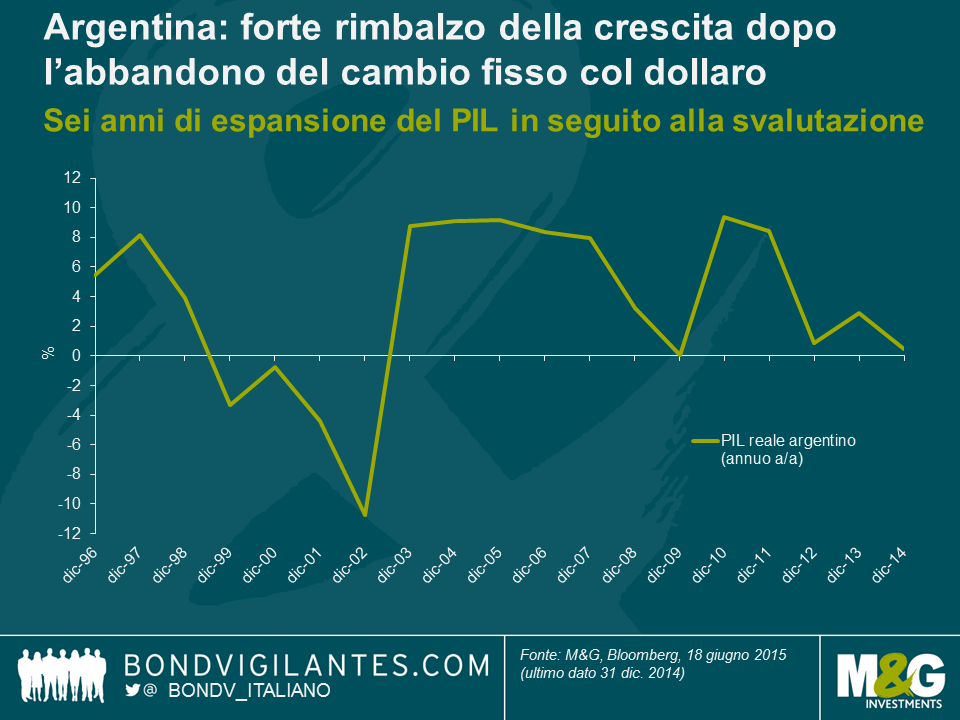

Tolta la camicia di forza al peso, l’Argentina tornò a crescere dell’8-9% l’anno per cinque anni, dopo quattro anni di PIL negativo (nel peggiore dei casi oltre -10% l’anno). È pensabile che la Grecia, una volta uscita dall’euro, viva un momento di slancio simile a quello conosciuto dall’Argentina dopo aver abbandonato, a gennaio 2002, la parità col dollaro?

Argentina: PIL reale (annuo a/a)

La crisi argentina e quella greca presentano aspetti simili: una moneta sopravvalutata a causa del cambio fisso, un debito pubblico insostenibile e il coinvolgimento del FMI, un sistema di riscossione delle imposte inefficiente, dubbia correttezza dei dati statistici e una disoccupazione elevata. In seguito all’iperinflazione degli anni 1980, l’Argentina decise di agganciare il peso al dollaro. L’inflazione crollò e, grazie a una valuta più forte e più stabile, le condizioni di vita migliorarono e le importazioni aumentarono notevolmente, ma ci fu anche una fuga di capitali perché molti si resero conto che le cose potevano cambiare. Il deficit delle partite correnti si ampliò. Nel 1999, quando l’economia rallentò dopo un periodo di espansione, la disoccupazione raggiunse il 15% e il debito pubblico cominciò a lievitare in modo allarmante. Il debito estero arrivò al 50% del PIL e il FMI impose al governo l’adozione di misure di austerità per accedere ai finanziamenti. I tassi di interesse di mercato quasi raddoppiarono, toccando il 16%, e l’Argentina si vide abbassare il rating alla categoria di junk bond (in seguito si procedette a una ristrutturazione del debito). Alla fine il FMI negò la concessione di nuovi fondi in quanto il governo non aveva rispettato gli obiettivi di deficit di bilancio. Entro fine 2001 i rendimenti obbligazionari superavano del 42% quelli dei Treasury USA e i conti correnti furono quasi congelati (il “corralito”) per fermare l’assalto agli sportelli bancari. Fra caos politico e disordini sociali (un’altra caratteristica dell’economia era la crescente disuguaglianza) – e mancanza di dollari in circolazione – emersero valute alternative di tipo “pagherò” emesse dai comuni (Claudia Calich ha qui dei “patacons” coniati da Buenos Aires, se volete vederli abbiamo twittato le foto su @bondv_italiano). A gennaio 2002 il cambio fisso dollaro-peso fu abbandonato e la moneta argentina cominciò a svalutarsi e a fluttuare liberamente. I conti bancari e gli investimenti in dollari furono convertiti forzosamente in peso. Il tasso di cambio passò da 1:1 a 4:1. Tornò l’inflazione, i beni importati divennero scarsi, tante imprese fallirono e il 25% della popolazione attiva rimase senza lavoro, mentre un altro 19% era sottoccupato (per chi vuole saperne di più, Wikipedia offre un’eccellente cronologia della crisi argentina; consiglio inoltre l’articolo di Arturo O’Connell “The Recent Crisis – and Recovery – of the Argentine Economy”).

Ma il 2003 fu un anno di svolta, ed è questa ripresa che alimenta le speranze per le sorti di una Grecia fuori dall’euro. Il turismo, in effetti, contribuì alla crescita economica in quanto la valuta debole fece del Paese una destinazione a buon mercato. Nel 1997 turismo e viaggi rappresentavano nel complesso il 7,5% del PIL, entro il 2006 il 12,5%, cioè quasi il doppio. La Grecia vanta già un’industria del turismo molto più sviluppata, pari al 18% circa del PIL. Per qualcuno si tratta di un handicap – forse il settore opera già a piena capacità (aeroporti e trasporti, ristoranti e hotel) e subito dopo un default gli investitori non sarebbero certo ansiosi di fornire i capitali necessari ad aumentarla. Eppure, non è un’idea bizzarra: la svalutazione potrebbe far crescere la Grecia tramite il turismo, anche se probabilmente non nella stessa misura dell’Argentina.

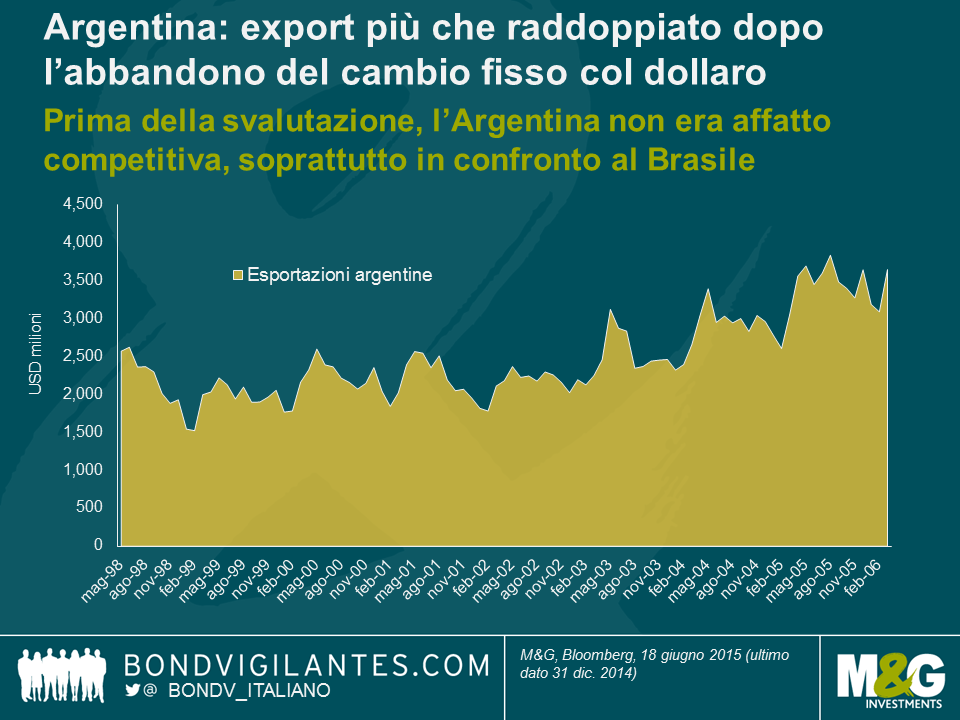

Ma l’Argentina aveva dalla sua il momento storico, la Grecia no. Dopo i tagli dei tassi d’emergenza operati dalla Fed all’indomani degli attacchi terroristici dell’11 settembre, l’economia mondiale ha vissuto un periodo di forte crescita. Fra il 1992 e il 2001 l’espansione del PIL globale si attestava al 3,1% annuo, nei dieci anni successivi a una media del 3,9%. Nel 2001, con l’ingresso della Cina nel WTO, il commercio mondiale ha conosciuto un’esplosione che ha favorito soprattutto i Paesi fornitori del gigante asiatico, fra cui l’Argentina. Finché il peso è rimasto agganciato al dollaro, l’Argentina non era affatto competitiva, soprattutto dopo la svalutazione del real operata nel vicino Brasile nel 1999 (anche le valute asiatiche avevano perso valore – O’Connell sottolinea che solo l’Argentina e Hong Kong avevano mantenuto il cambio fisso e calcola un apprezzamento del tasso di cambio effettivo reale del peso del 40% negli anni 1990). Il rapido aumento degli scambi internazionali e il ritorno alla competitività dopo la svalutazione hanno contribuito a un incremento delle esportazioni argentine del 120% fra il 2002 e il 2006. Questo balzo sorprendente è spesso attribuito alla domanda cinese di semi di soia, anche se Mark Weisbrot, sul Guardian, sostiene che sia un’esagerazione.

Anche la Grecia può uscire dalla depressione grazie all’export? Forse, per quanto la scarsa qualità della terra (per lo più inadatta all’agricoltura) non aiuti. Carne e altri generi alimentari rappresentano appena il 12% delle esportazioni elleniche, contro oltre un terzo di quelle argentine. La voce più importante dell’export greco è il petrolio raffinato, un prodotto intermedio quotato in valuta forte e quindi escluso dai vantaggi della svalutazione. Il primo importatore di merci greche, inoltre, è la Germania, un aspetto forse problematico dopo un default…

Per concludere, quindi, le economie prosperate dopo una svalutazione monetaria (Argentina, Canada, Svezia) hanno beneficiato della contemporanea forte crescita dei loro partner commerciali. La Grecia non ha questa fortuna, né è in grado di reagire tempestivamente a una maggiore concorrenza nelle esportazioni. Non dimentichiamo inoltre che l’Argentina è cresciuta molto dopo la svalutazione e la ristrutturazione del debito, ma oggi il tasso di espansione del PIL reale si attesta appena allo 0,5% e i rendimenti dei titoli di Stato in valuta forte si aggirano intorno all’8%. L’abbandono del cambio fisso e la ristrutturazione del debito non sono stati certo un’eterna panacea, ma non si può neppure affermare che lo status quo fosse sostenibile o auspicabile. Forse anche i politici greci la pensano così.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes