Qual è la gravità dell’attuale ciclo di default del settore energetico?

Ad oggi, i default visti nel mercato high yield statunitense sono principalmente stati registrati nei settori energetico/delle materie prime. Per capire se questa tendenza potrebbe perdurare, ho paragonato l’attuale ciclo di default con quello del settore delle telecomunicazioni negli Stati Uniti nei primi anni duemila (si veda anche il recente blog di James per le analogie tra il mercato high yield di oggi e quello del 2001).

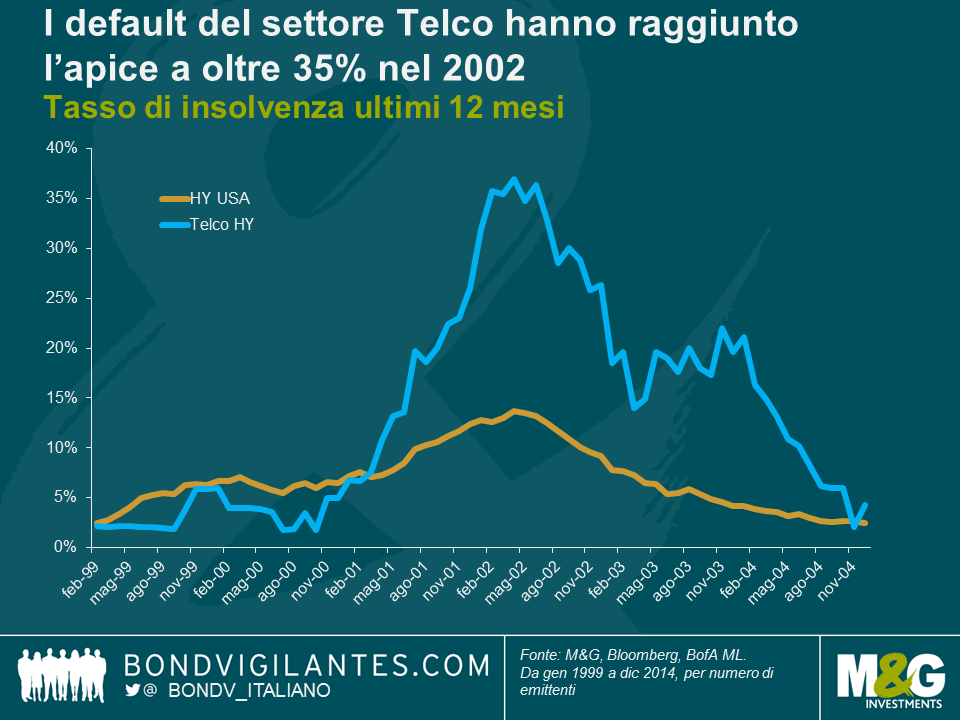

Il collasso telco è avvenuto leggermente più tardi ed è stato circa dieci volte più ampio di quello delle dotcom, rimasto tuttavia più impresso nei ricordi degli attori di mercato. In seguito alla liberalizzazione dell’industria negli anni novanta le imprese del settore avevano accumulato circa 1 trilione di dollari di debito. Questo debito era stato usato per finanziare la costruzione di enormi reti per le quali, a quanto pare, non esisteva abbastanza domanda. I default hanno cominciato a crescere a inizio 2001 per culminare circa 12 mesi dopo, con oltre il 35% delle telco high yield in default, come si può vedere nel grafico seguente.

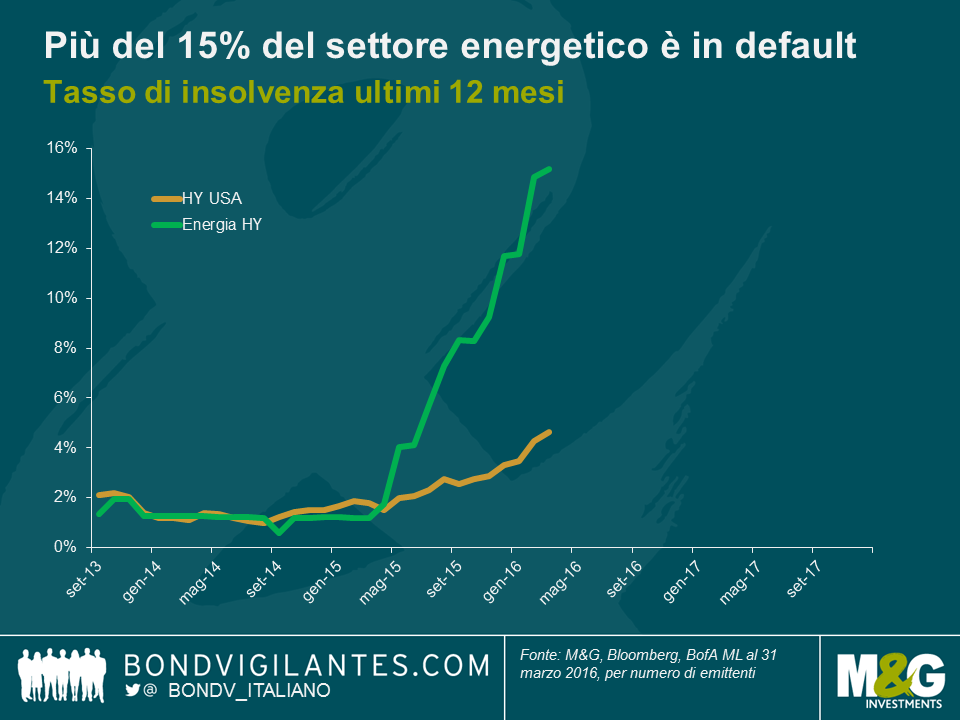

Il ciclo di default nel settore energetico USA è iniziato circa un anno fa e a fine marzo la proporzione di imprese energetiche high yield USA inadempienti si attestava a 15,2%, secondo Bank of America Merrill Lynch. Ci sono stati 52 default nel corso dell’ultimo anno nel mercato high yield statunitense, di cui 26 nel settore energetico. Ciò rappresenta una porzione molto più ampia di default HY totali (50%) rispetto al settore telco al suo culmine nel 2002 (al di sotto del 30%).

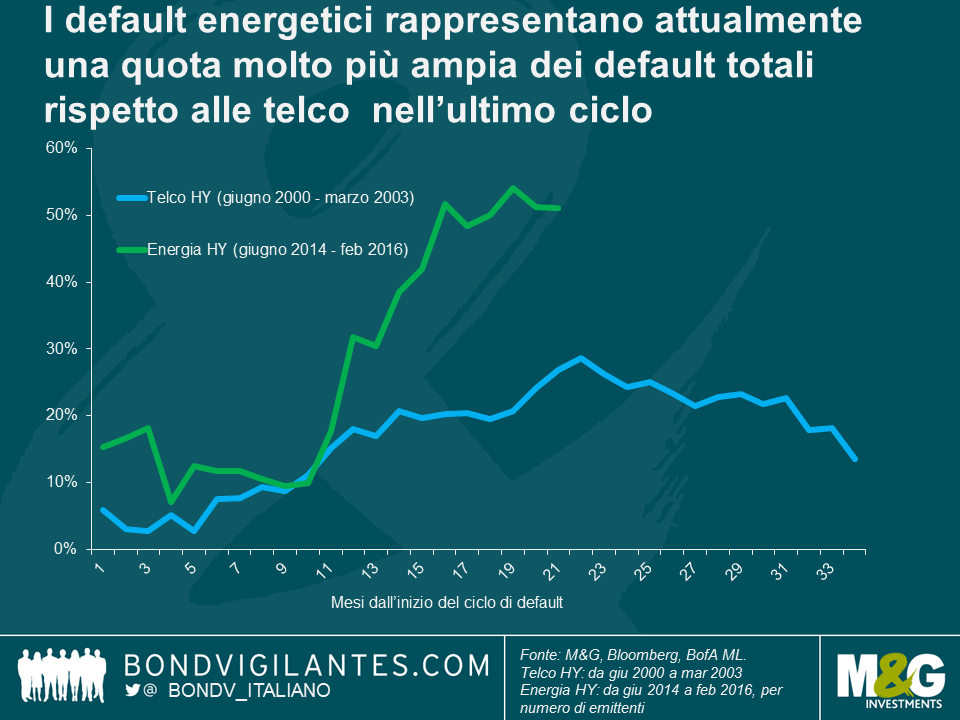

Attualmente il ciclo di default HY nel mercato energetico è meno grave e molto più concentrato di quanto non fosse nelle telco al volgere del millennio. Questo non significa che non ci saranno ulteriori problemi, ma l’istinto mi dice che qualsiasi aumento di default sarà probabilmente limitato ai settori energetico e delle materie prime.

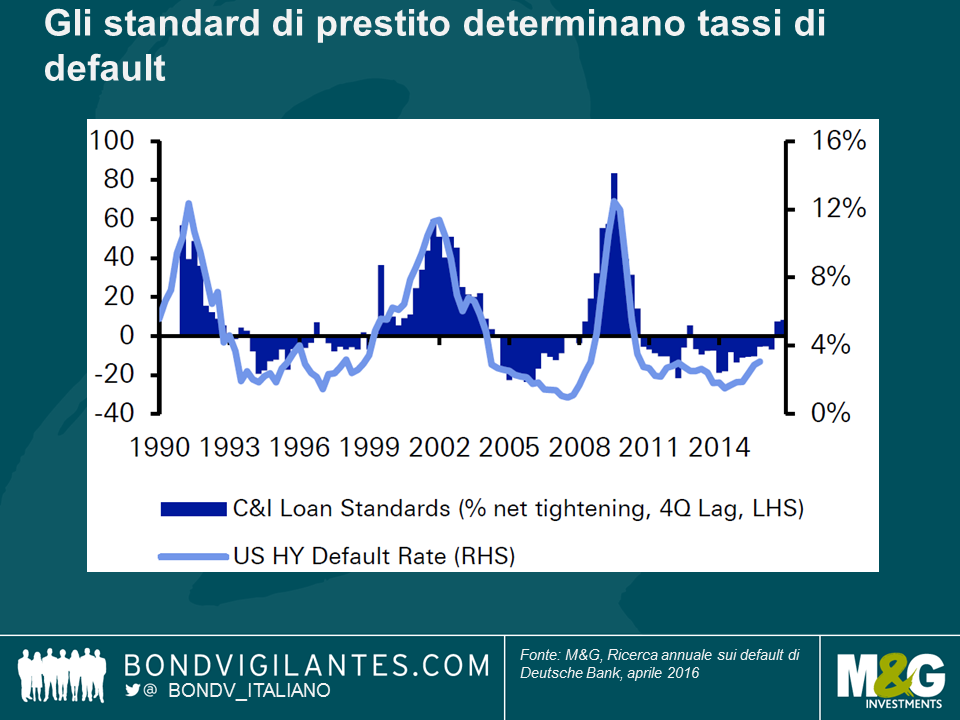

Il grafico di seguito, spudoratamente preso in prestito dalla sempre illuminante ricerca annuale di default di Deutsche Bank, pubblicata a inizio di questo mese, prevede un aumento dei default per via del recente inasprimento degli standard di prestito. Storicamente, standard di prestito più severi (inclusi tassi di interesse più elevati) hanno determinato un aumento del tasso di default HY circa un anno dopo e due trimestri consecutivi di inasprimento (come quello che abbiamo appena visto) hanno sempre condotto a un aumento decisivo dei default. Anche se gli standard di prestito sono di recente divenuti più duri, vorrei fare alcune osservazioni. Gli standard si stanno inasprendo dopo una serie di anni in cui sono stati estremamente morbidi e a partire da tassi di interesse ai minimi record. Pertanto stiamo uscendo da una basse piuttosto bassa. Inoltre, dato il ritardo tra standard più severi e tassi di inadempienza più elevati, un aumento notevole dei tassi di default potrebbe ancora essere piuttosto lontano.

Infine, la ragione principale per la quale non credo che le difficoltà nei settori energetico e delle commodity si possano tradurre in default più diffusi è che la tensione in questi settori è stata provocata da prezzi bassi di petrolio e commodity, elemento che dovrebbe essere positivo per altri settori del mercato high yield. È certamente possibile che i default nel settore energetico possano incidere sulla fiducia e riversarsi sul mercato high yield più ampio, che potrebbe essere uno dei motivi per cui stiamo assistendo a standard di prestito più rigorosi, ma nel complesso faccio fatica a prevedere uno scenario in cui il costo decrescente di un fattore di produzione possa danneggiare i business. In che modo prezzi di produzione inferiori possono non aiutare i margini di profitti e i flussi di cassa nell’economia più ampia? Il prezzo del petrolio inferiore dovrebbe anche tradursi in redditi disponibili più elevati per il principale motore alla base dell’economia USA, ovvero il consumatore.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes