Rating sbilanciati nel mercato delle obbligazioni perpetue brasiliano

Nei mercati sviluppati, le obbligazioni perpetue sono in larga maggioranza contrattualmente subordinate, nel senso che nella relativa documentazione è specificato che si collocano a un livello gerarchico inferiore rispetto a qualsiasi titolo di debito senior garantito o non garantito; di conseguenza, tendono ad avere un merito di credito più basso dei titoli senior nella medesima struttura di capitale, in ragione del valore di recupero atteso minore. Per contro, nei mercati emergenti non è raro vedere obbligazioni perpetue non garantite di tipo senior. Le società brasiliane, dall’azienda di costruzioni Odebrecht alla compagnia aerea nazionale GOL, hanno venduto obbligazioni perpetue negli ultimi dieci anni, sull’onda della ricerca di rendimento da parte degli investitori, con l’intento di assicurarsi finanziamenti a lungo termine. Nella maggior parte dei casi, questi titoli perpetui sono alla pari, in termini contrattuali, con altri strumenti di debito non garantiti e non subordinati dello stesso emittente. I mercati sviluppati ed emergenti hanno in comune il fatto che il livello gerarchico e la classificazione delle obbligazioni non dipendono dalla data di scadenza: due titoli senior non garantiti con scadenze diverse, ma pari condizioni contrattuali, avranno un merito di credito simile.

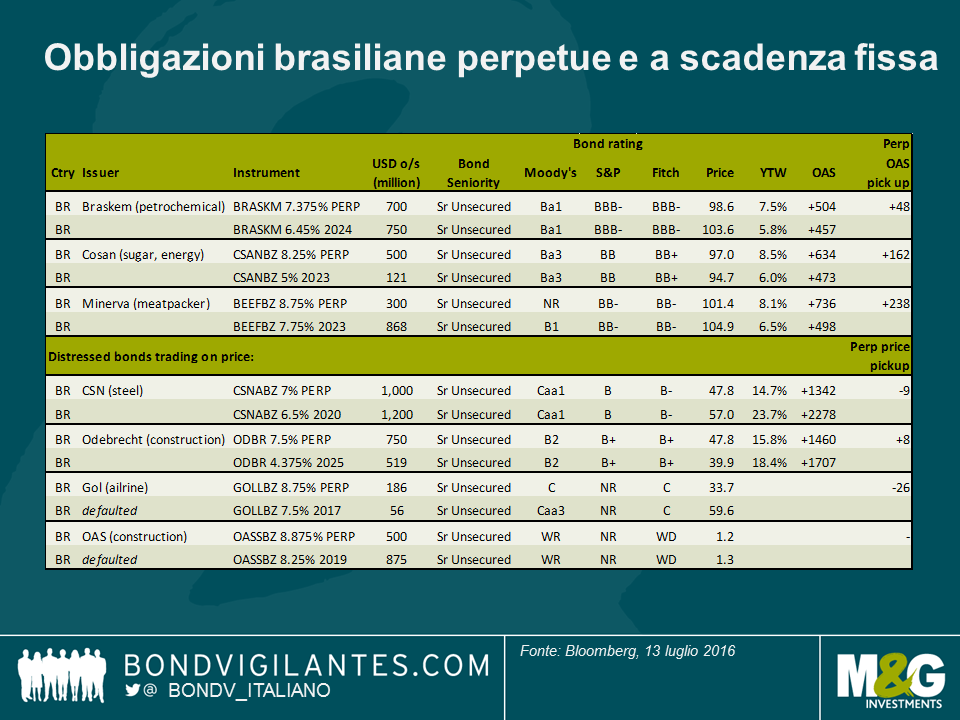

Un buon esempio è la compagnia aerea brasiliana GOL, che ha emesso nel 2006 obbligazioni perpetue GOLLBZ 8,75% per un valore di 200 milioni di dollari USA. Questo titolo aveva categoria e garanzie** simili all’obbligazione non garantita senior GOLLBZ 7,5% 2017 a scadenza fissa emessa successivamente. Di conseguenza, le agenzie di rating nel 2007 hanno assegnato un merito di credito molto vicino ai due strumenti (Ba2 secondo Moody’s e BB+ secondo Fitch), presumendo un livello analogo di probabilità di default e valore di recupero. Se sulla carta tutto questo poteva sembrare sensato, visto che la ristrutturazione giudiziaria brasiliana prevede che tutte le categorie di creditori ricevano lo stesso trattamento, la svolta in negativo dell’economia brasiliana ha dimostrato, a mio avviso, che questo approccio offre minori tutele agli investitori obbligazionari.

A partire dal 2012, GOL si è trovata alle prese con gravi criticità sul piano macroeconomico (recessione e deprezzamento della valuta) che hanno determinato un calo della domanda, un eccesso di capacità del settore e difficoltà finanziarie per una delle maggiori compagnie aeree del Paese. Le agenzie di rating hanno declassato le obbligazioni di GOL in linea con il deterioramento del suo profilo di credito e il merito creditizio del titolo perpetuo non garantito è risultato di nuovo simile a quello di altri titoli non garantiti a scadenza fissa. A maggio 2016, la posizione di liquidità e la situazione di bilancio di GOL sono diventate insostenibili e la società ha lanciato una proposta di ristrutturazione. Questo piano di natura privata offriva agli obbligazionisti uno scambio dei titoli esistenti con una quota modesta di liquidità e obbligazioni di nuova emissione. Tuttavia, mentre le obbligazioni non garantite senior con scadenze comprese fra il 2020 e il 2023 venivano trattate tutte allo stesso modo – la proposta era un taglio del valore di circa il 45% nella migliore delle ipotesi – ai detentori di obbligazioni non garantite senior di tipo perpetuo si proponevano condizioni molto più svantaggiose, con una svalutazione del 55% e uno scambio in nuove emissioni per l’intero valore, senza alcun corrispettivo in contanti.

Le obbligazioni GOLLBZ 7,5% a scadenza più breve (2017) hanno beneficiato del trattamento migliore, con un “haircut” di circa il 30%. Anche il compenso concesso agli obbligazionisti per l’adesione tempestiva all’offerta era meno appetibile (non in contanti) per i titolari di obbligazioni perpetue. Di conseguenza, il valore di recupero per le obbligazioni perpetue è risultato inferiore a quello dei titoli non garantiti senior, nella misura in cui la proposta di ristrutturazione non ha rispettato la classificazione e le garanzie contrattuali dei vari bond, ma ha applicato piuttosto un trattamento diverso a seconda della scadenza dei titoli.

A quanto pare, le agenzie di rating si sono rese conto della situazione, ma ormai era troppo tardi per gli obbligazionisti. Il 5 maggio 2016, un paio di giorni dopo l’offerta di scambio del debito di GOL, Moody’s ha modificato il giudizio decretando un declassamento sia del titolo perpetuo, da Caa2 a C, sia dell’obbligazione a scadenza fissa rimborsabile nel 2017, da Caa2 a Caa3. Questa la dichiarazione di Moody’s: “Il titolo senior non garantito al 2017 ha ora lo stesso livello di rating (della società emittente), visto il valore di recupero atteso, mentre le obbligazioni perpetue hanno ora un rating C, in considerazione del tasso di recupero atteso inferiore.”

Il caso GOL ha implicazioni rilevanti per il resto del mercato brasiliano delle obbligazioni perpetue, che a mio avviso presenta quotazioni e rating troppo elevati. In generale, in un contesto non deteriorato, gli spread medi per la detenzione di obbligazioni perpetue in Brasile si attestano fra 50 e 200 punti base al di sopra delle obbligazioni senior non garantite a 10 anni, ma questo è lo scarto volto a remunerare la differenza di scadenza (l’incertezza sul momento in cui gli obbligazionisti saranno rimborsati), non il valore di recupero stimato. Forse dipende dal fatto che la maggior parte dei titoli perpetui continua ad avere rating simili a quelli delle obbligazioni non garantite a scadenza fissa. Ad esempio, è questo il caso dei titoli perpetui (Ba1) dell’azienda petrolchimica Braskem, che quotano attualmente a +48bps rispetto alle obbligazioni non garantite in scadenza nel 2024 (Ba1) dello stesso emittente.

Nell’ambito del credito deteriorato, alcune obbligazioni perpetue presentano addirittura prezzi in contanti superiori a quelli dei titoli non garantiti senior a scadenza fissa all’interno della stessa struttura di capitale. Le emissioni perpetue dell’impresa di costruzioni Odebrecht (B2, sotto osservazione negativa) sono quotate a un prezzo intermedio di 48, mentre i titoli non garantiti al 2025 della società (ba2, sotto osservazione negativa) quotano a 40 centesimi sul dollaro. Tutto questo non ha molto senso e non mi è chiaro se gli investitori abbiano considerato il fatto che questi strumenti sono sullo stesso piano di altre obbligazioni non garantite solo sulla carta, mentre in pratica è probabile che ricevano un trattamento diverso nell’eventualità di una ristrutturazione privata.

Per i detentori di obbligazioni perpetue in Brasile potrebbe essere saggio abbassare il rating dei titoli internamente e accertarsi di essere remunerati per il rischio assunto, a maggior ragione in un Paese con tassi di default elevati e un’alta probabilità di scambi di debito privati nei prossimi 12-18 mesi.

* La documentazione dei titoli obbligazionari recita: I titoli saranno di tipo non garantito e avranno lo stesso rango di altre forme di indebitamento non subordinato e non garantito che l’Emittente potrebbe assumere. I titoli saranno garantiti in solido dai Garanti, su base non subordinata e senza garanzie reali.

Le garanzie saranno di pari livello in termini di diritto di rimborso con le altre forme di indebitamento non subordinato e non garantito e le garanzie del Garanti. I titoli saranno di fatto gerarchicamente inferiori all’indebitamento garantito dell’Emittente e dei Garanti. Ai sensi della legge brasiliana, i detentori di titoli non avranno alcun diritto di avanzare pretese risarcitorie nei confronti delle controllate non garanti dei Garanti. I Garanti offriranno garanzia incondizionata, in solido, su base non subordinata e senza garanzie reali, per tutte le obbligazioni dell’Emittente successive ai titoli.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes