Uscita alla ceca – Riflessioni sulla rimozione dell’ancoraggio valutario

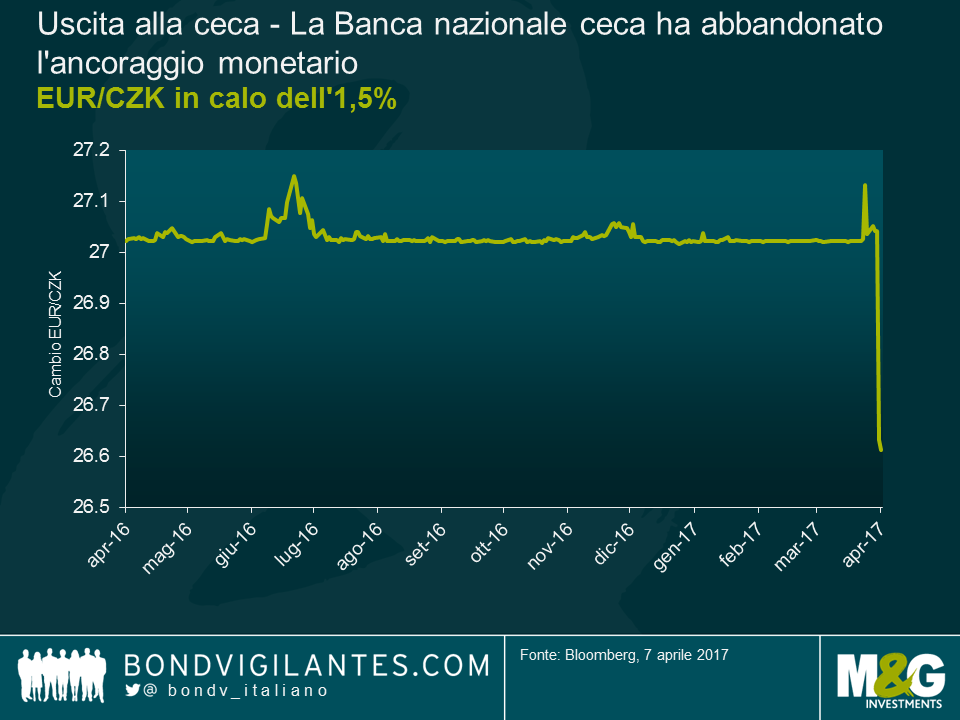

La Banca nazionale ceca (CNB) ha abbandonato l’ancoraggio della valuta all’euro, su cui avevo già scritto un post quest’anno. Nonostante i segnali facessero presagire un anticipo di questa misura (l’inflazione complessiva era nell’intervallo obiettivo da ottobre dell’anno scorso e la CNB aveva adottato un linguaggio più aggressivo), il tempismo della mossa decisa nella riunione straordinaria della Banca di giovedì scorso è stato una sorpresa. Subito dopo la notizia, la valuta ha registrato un apprezzamento piuttosto modesto dell’1,5% sull’EUR nel corso della giornata.

La CNB probabilmente starà tirando un sospiro di sollievo: la Repubblica Ceca è un’economia orientata all’esportazione, pertanto una valuta troppo forte sarebbe un ostacolo. Ma cosa possiamo aspettarci adesso? Come dicevo già nel post precedente, con il regime di cambio controllato, la CNB non consentiva un apprezzamento oltre il livello stabilito per un suo intervento, intorno a quota 25,7; il mercato ha chiuso con il cambio EUR/CZK a 26,6, che forse è un’aspettativa ragionevole in termini di livello massimo tollerato.

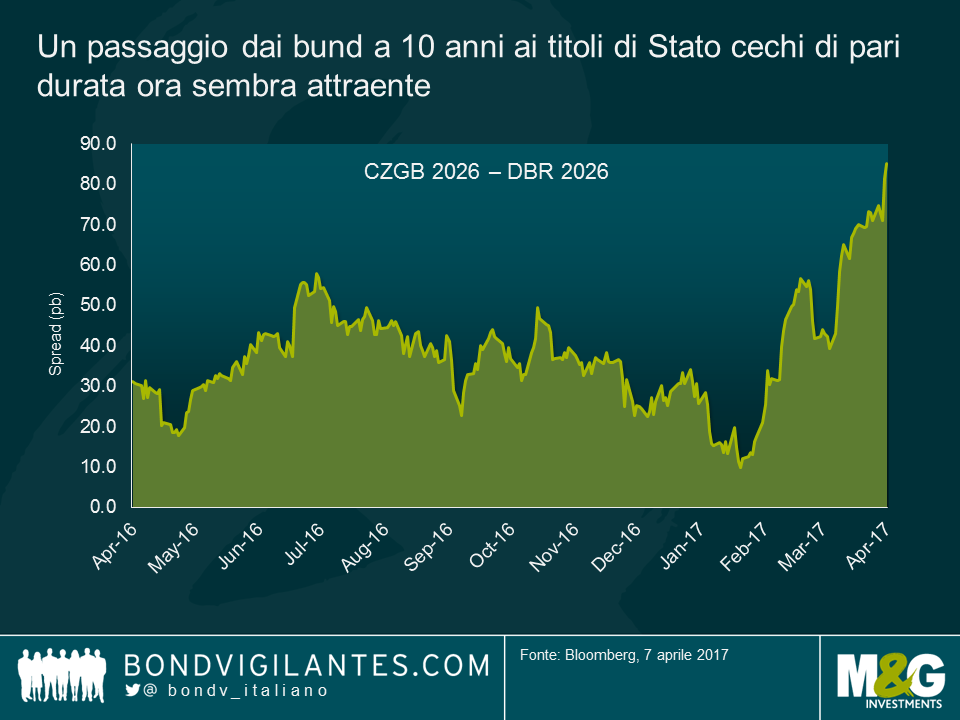

Anche i tassi sono un capitolo interessante. L’eliminazione dell’ancoraggio equivale a una contrazione monetaria, come ha sottolineato lo stesso governatore della CNB in conferenza stampa, affermando che “l’abbandono del tetto di cambio è stato il primo passo verso una graduale contrazione della politica”. Ora che il mercato si aspetta questa evoluzione, la correzione sulla curva dei titoli sovrani cechi (di pari passo con l’apprezzamento della valuta) forse sta scontando un irrigidimento delle condizioni più netto di quanto auspicato dalla CNB.

Se la contrazione monetaria della Banca fosse una risposta misurata graduale, e non l’irripidimento che il mercato sembra aspettarsi, la situazione diventerebbe interessante dal punto di vista del valore relativo (si veda il grafico in basso), ma anche in termini di copertura valutaria.

L’aspetto finale di cui tenere conto è che le obbligazioni ceche saranno presenti nei principali indici di riferimento obbligazionari a partire dalla fine del mese in corso: le emissioni del governo della Repubblica Ceca (CZGB) entreranno nell’indice GBI-Emerging Market il 28 aprile, con un peso del 3,3%. La novità è destinata a creare una domanda di tali obbligazioni da parte di chi usa questo indice come benchmark passivo o attivo, il che a sua volta eserciterà una modesta pressione al rialzo sulla valuta. Sono comunque possibili anche movimenti più ampi nella direzione opposta e la valuta ovviamente potrebbe deprezzarsi dal livello attuale, nel caso in cui i forti flussi di investimenti speculativi (stimati a 65 miliardi di USD) in previsione dell’abbandono del cambio ancorato dovessero sparire, riducendo in parte il carico di lavoro della CNB.

Con il regime precedente, la CNB ha accumulato 47,8 miliardi di euro di riserve che, secondo il sito web della Banca, continuerà a investire in “strumenti sicuri di alta qualità”, mentre “non intende cedere i rendimenti su tali riserve nel prossimo futuro”. Si prospettano tempi interessanti per la CNB che, in ogni caso, resta pronta a intervenire per contrastare eventuali fluttuazioni estreme del tasso di cambio.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes