Rendimenti obbligazionari divergenti nell’Eurozona: minaccia o opportunità?

Guest contributor – Maria Municchi (Gestore del team Multi Asset di M&G)

Il seguente blog è stato originariamente postato sul blog del team Multi Asset di M&G https://www.allocationblog.com/italiano/

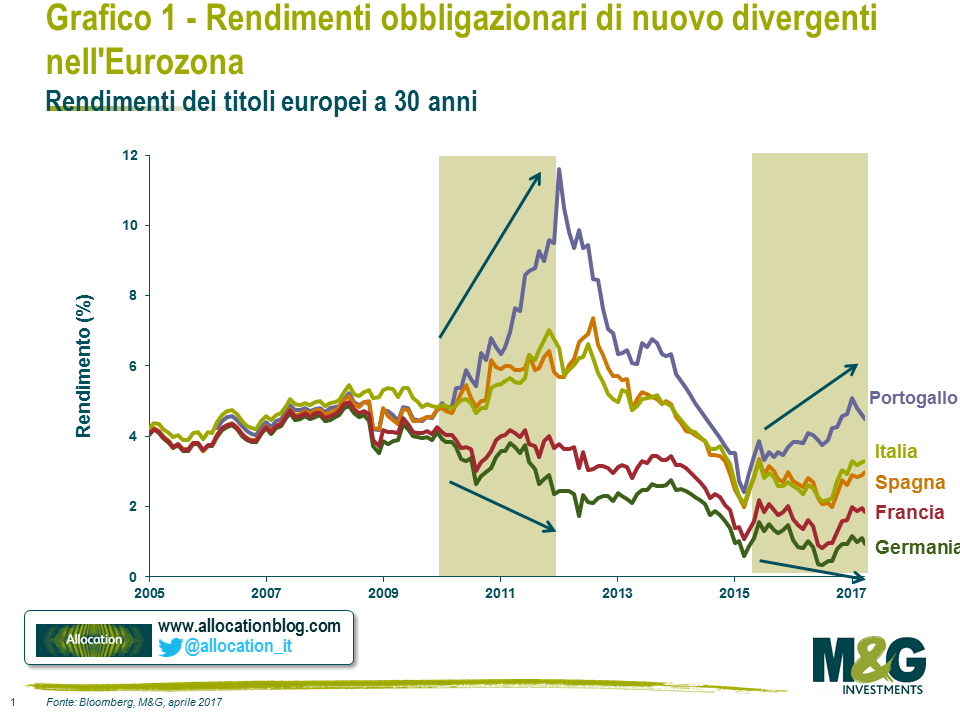

Nonostante il parziale riallineamento dei rendimenti sui titoli governativi europei a lungo termine, nel periodo successivo alla crisi dell’area euro del 2012, lo scarto si è ampliato di nuovo negli ultimi anni.

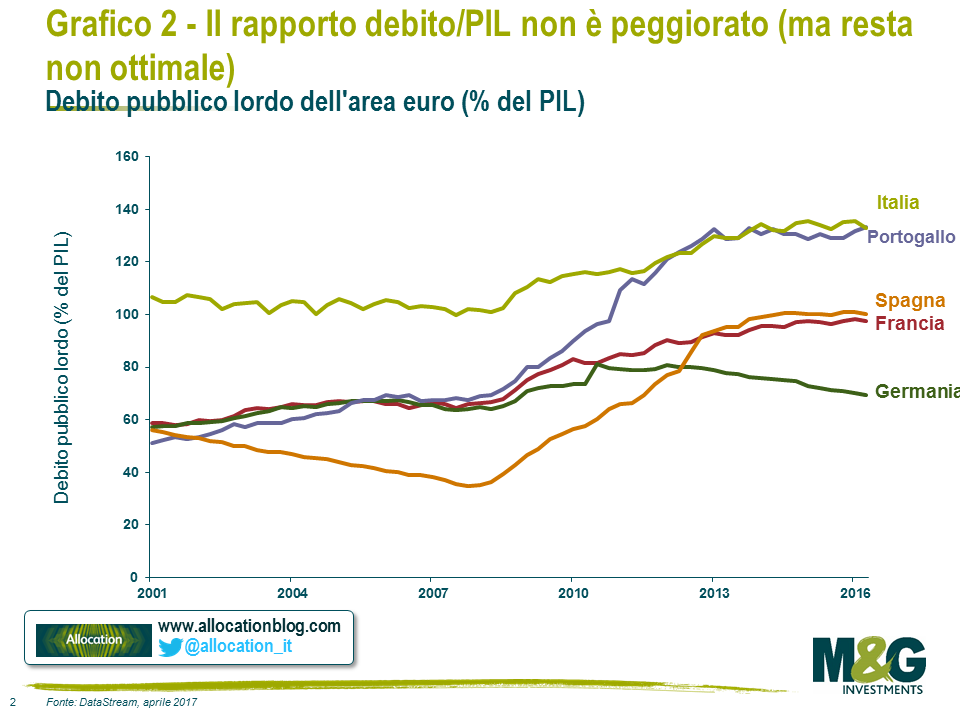

A un’analisi semplicistica, questo fenomeno sembra in contrasto con il miglioramento dei fondamentali. I movimenti dei rendimenti durante la crisi dell’area euro erano derivati, almeno in parte, dalla rapida accelerazione del debito spagnolo e portoghese, ma dal 2013 i livelli si sono assestati, mentre le tendenze del PIL hanno fatto progressi e il rischio di deflazione si è decisamente attenuato.

Allora come si giustifica la crescente divergenza dei rendimenti fra titoli sovrani a lungo termine all’interno dell’UE?

Juan ha scritto un post nel 2015 sul rapporto tutt’altro che lineare fra debito/PIL e rendimenti obbligazionari, in particolare nel caso di Paesi che possono stampare valuta in modo autonomo. Nell’Eurozona questo rapporto è ulteriormente complicato. Innanzitutto, i livelli di debito assumono maggiore importanza per il fatto che i Paesi dell’Eurozona non hanno il controllo della propria valuta. In secondo luogo, la natura condizionale del sostegno della BCE significa che le obbligazioni dell’Eurozona rappresentano un “rischio di credito” o un “rischio tassi” a seconda dell’intenzione dei politici locali di attenersi ai dettami dell’UE o dell’FMI. Ne abbiamo avuto prova con l’esperienza di Syriza in Grecia e, più di recente, con l’esplosione dei rendimenti dei titoli portoghesi all’inizio del 2016.

Ciò vuol dire che, sebbene i fondamentali si siano stabilizzati e in alcune zone siano anche in parte migliorati, sono le caratteristiche di rischio degli asset in sé ad essere instabili e soggette a variazioni. Spetta all’investitore valutare se i movimenti di prezzo riflettano un effettivo cambiamento di tali caratteristiche o solo una diversa percezione delle stesse da parte del mercato.

Si è parlato molto del rischio di default dei Paesi dell’Eurozona dai tempi della crisi, ma finora non ce ne sono stati (anche se il cosiddetto “haircut” greco si può considerare un evento equivalente). La domanda da porsi quindi è questa: stiamo sopravvalutando il rischio di default di quei Paesi solo perché abbiamo vissuto la crisi dell’area euro? È la componente emotiva del “bias di disponibilità” a distorcere il nostro pensiero e processo decisionale?

Cosa è cambiato?

Quella del 2012 è stata una crisi reale e profonda per l’area euro, ma ora siamo in una situazione migliore e, per quanto restino delle criticità, l’ambiente macroeconomico è nettamente migliorato, mentre sia il Portogallo che altri Paesi hanno compiuto sforzi notevoli sul fronte dell’indebitamento. Il PIL europeo è cresciuto a un ritmo robusto dell’1,8% e il mercato del lavoro ha fatto progressi, come testimonia la disoccupazione scesa al di sotto del 10%. Anche il clima generale sta diventando decisamente più positivo in tutti i Paesi, segnalando una convergenza economica più solida all’interno dell’Eurozona (come sottolineato da Mario Draghi nei suoi interventi recenti).

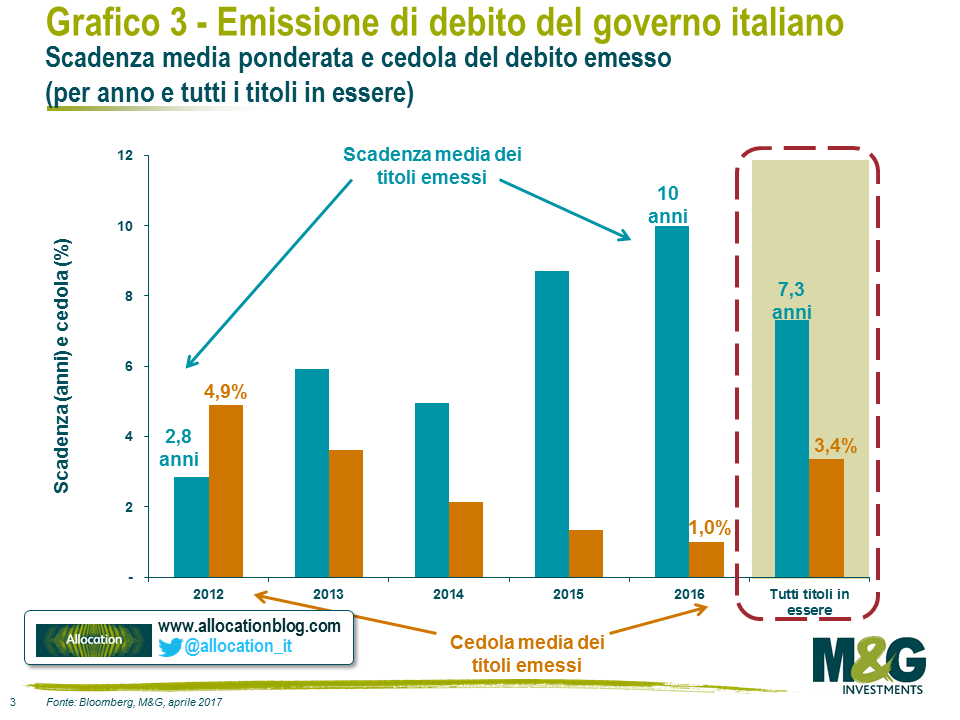

Inoltre, grazie all’ambiente di tassi d’interesse estremamente bassi e al QE intensivo in seguito alla crisi europea, anche i Paesi più indebitati sono riusciti a rifinanziarsi a livelli di rendimento convenienti, e l’hanno fatto allungando sensibilmente la durata dei titoli in modo da beneficiare dei rendimenti più bassi più a lungo. Sebbene i livelli di debito siano simili a quelli di tre anni fa, con l’aiuto della BCE la composizione è cambiata.

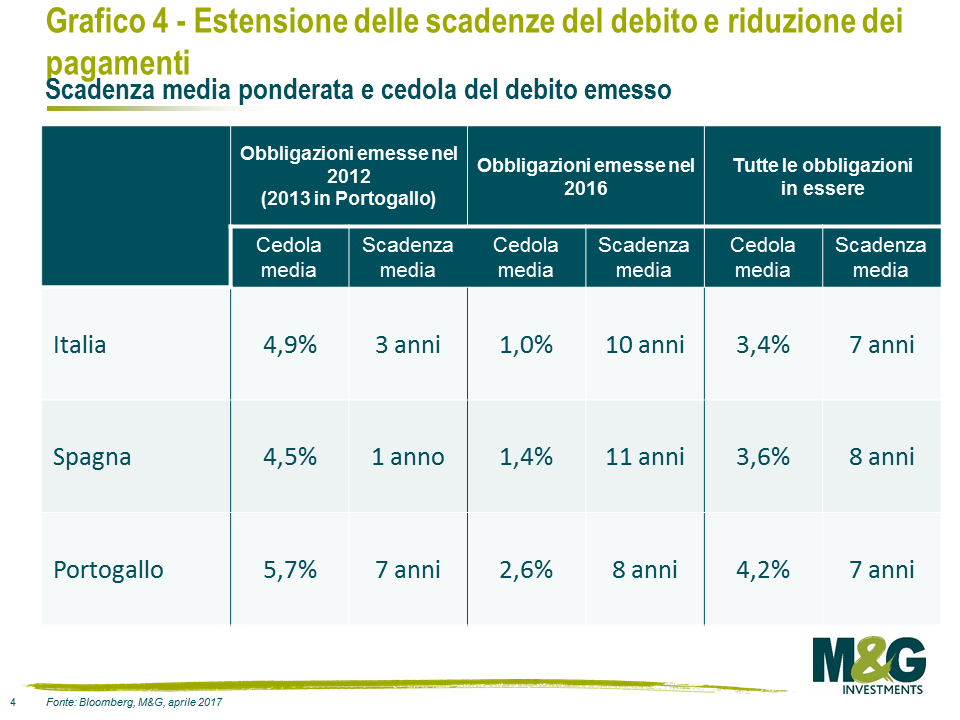

Ad esempio, in Italia la cedola media è scesa da quasi il 5% per le obbligazioni emesse nel 2012 a meno dell’1% per i titoli lanciati nel 2016, mentre la scadenza è passata da 2,8 a 10 anni, come media ponderata sulle dimensioni dell’emissione.

In Spagna e Portogallo la tendenza è stata simile.

L’idea di approfittare dei rendimenti più bassi per rifinanziare il debito a condizioni più convenienti a quanto pare ora si sta facendo strada anche negli Stati Uniti (proprio mentre i tassi iniziano a risalire) e presenta una certa attrattiva (anche se i vantaggi potrebbero non essere così ovvi come sembrano). Tuttavia, con un debito meno costoso in bilancio e le economie in ripresa, quei Paesi europei potrebbero essere meglio posizionati, nonostante i numerosi problemi politici, per evitare il default (e quindi meritare uno spread ridotto nei confronti del bund tedesco).

Nel complesso, la storia delle dinamiche di debito negative non sembra così convincente, tanto che ultimamente non è stata al centro dell’attenzione degli investitori. Ma allora quali sono i fattori determinanti dei movimenti di prezzo? Di sicuro la fitta agenda politica europea ha conquistato il centro della scena. Chi non ha sentito parlare di Marine Le Pen? E delle elezioni nel Regno Unito avviato verso la Brexit? Non sono tutti elementi che puntano a un rischio accentuato di disgregazione dell’Eurozona?

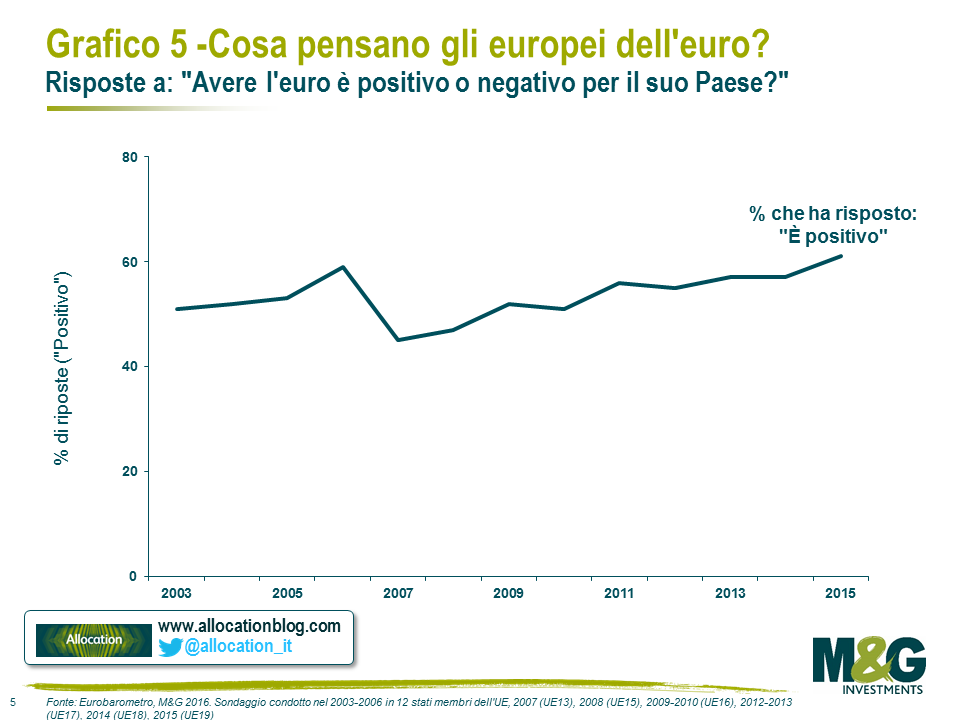

Beh, secondo alcuni sondaggi recenti, nonostante l’avanzata del populismo e l’invocazione di altri referendum sull’UE in vari Paesi, forse gli europei sono più favorevoli all’euro di quanto si pensi…

È interessante notare che, anche all’interno del partito di Marine Le Pen e del Movimento 5 Stelle, l’abbandono dell’euro è uno degli aspetti più controversi, al punto che c’è chi si chiede se includerlo nel programma sia davvero una buona idea. Come ho già detto a proposito del referendum italiano dell’anno scorso, dovremmo stare attenti a non permettere alla vittoria della Brexit di influenzare la nostra percezione delle dinamiche in altre nazioni europee.

Come sempre, è essenziale distinguere fra un cambio d’umore degli investitori e i veri cambiamenti a livello dell’economia. Non possiamo sapere chi vincerà le prossime elezioni né cosa significherà davvero la Brexit per l’Europa, ma siamo in grado di stabilire se l’assunzione di rischio sia adeguatamente remunerata.

Sembra che l’eredità lasciata dagli eventi verificatisi nell’Eurozona cinque anni fa, e dalla Brexit l’anno scorso, abbia esercitato un’influenza cruciale sulle percezioni, negli ultimi dodici mesi. La realtà economica è complessa, ma la divergenza recente dei rendimenti obbligazionari sembra riconducibile più a tali percezioni che non ai fondamentali. Pertanto, un titolo italiano a 30 anni che rende il 3,2% o un’obbligazione portoghese di pari durata con un rendimento del 4,4%, contro lo 0,9% offerto dal bund tedesco, rappresenta senz’altro un’opportunità, più che una minaccia.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes