La chiave della stabilità finanziaria nell’Eurozona sono i titoli garantiti da obbligazioni sovrane?

Creare un asset sicuro in tutta l’Eurozona e quindi diversificare il rischio sovrano all’interno dell’unione monetaria senza l’esigenza di mutualizzazione del debito sovrano: suona come avere la botte piena e la moglie ubriaca, giusto? Beh, secondo il Comitato europeo per il rischio sistemico (CERS), i titoli garantiti da obbligazioni sovrane (SBBS) potrebbero compiere la magia. Gli SBBS sono solo un’idea presa in esame nei documenti di lavoro, negli studi di fattibilità e nelle presentazioni dei seminari del CERS, ma un giorno potrebbero diventare realtà.

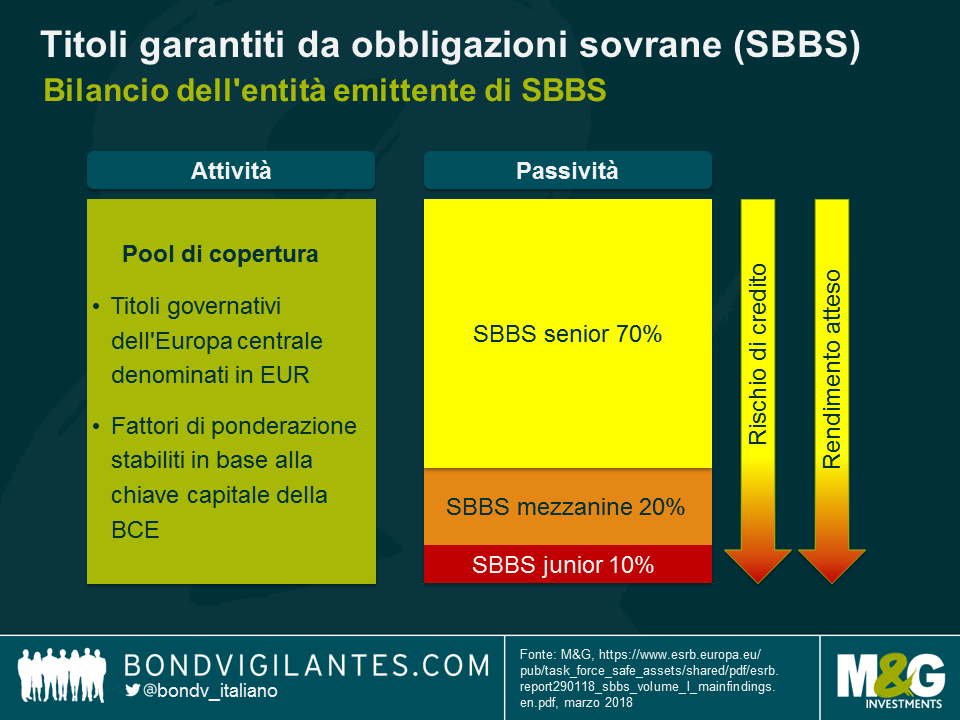

Come funzionerebbero gli SBBS?

Proprio come i titoli garantiti da asset più tradizionali, gli SBBS combinerebbero due caratteristiche principali: il raggruppamento di attivi e la ripartizione del rischio per tranche. L’entità emittente detiene in bilancio, fra le attività, un pool di titoli governativi come copertura. A fini di semplicità e trasparenza, potrebbe essere appropriato includere nel pool soltanto titoli governativi denominati in EUR di Stati membri dell’Eurozona centrale, usando la chiave capitale della BCE per stabilire le ponderazioni nel portafoglio. Si potrebbero comunque prevedere deviazioni minime, tenendo in considerazione gli Stati membri con modesti livelli di debito in essere o consentire l’inclusione di obbligazioni di Stati membri dell’UE estranei all’Eurozona, in modo da accentuare la diversificazione.

Il pool di copertura serve a garantire, sul fronte delle passività, l’emissione di SBBS, che sono diritti sul portafoglio di obbligazioni sovrane sottostanti. Attraverso l’uso dell’ingegneria finanziaria, si crea una struttura di gerarchia contrattuale costituita da tre tranche distinte: senior, mezzanine e junior. La priorità dei pagamenti è definita a cascata, in modo che l’eventuale mancato pagamento sulle obbligazioni presenti nel pool di copertura penalizzi in prima istanza i detentori di SBBS junior. Solo dopo l’esaurimento della tranche junior le perdite ulteriori saranno a carico dei detentori di SBBS mezzanine e così via. Ne consegue che gli SBBS senior, anche noti come Obbligazioni sicure europee (ESB), sono protetti dalle proprietà di assorbimento delle perdite delle tranche subordinate. Secondo lo studio di fattibilità del CERS, un SBBS senior al 70% presenterebbe un profilo di rischio almeno altrettanto robusto dei titoli di Stato più sicuri dell’Eurozona. Un SBBS mezzanine al 20% si comporterebbe in modo simile ai titoli sovrani investment grade di livello inferiore, mentre un SBBS junior al 10% sarebbe molto più rischioso e paragonabile ai titoli governativi dell’Eurozona meno affidabili.

Va detto che l’entità emittente degli SBBS è soltanto un veicolo intermedio, ossia i flussi di cassa che maturano dal pool di copertura vengono trasferiti direttamente agli investitori in SBBS. I diritti degli investitori sono limitati agli asset garantiti a loro favore. L’emittente in sé non è aggredibile in caso di inadempimento.

Quali sarebbero i vantaggi degli SBBS?

L’adozione di SBBS senior come asset a basso rischio per tutta l’Eurozona avrebbe due vantaggi principali.

- Stabilità e coesione all’interno del settore bancario europeo: uno dei rischi macroprudenziali maggiori per le banche europee è il “bias domestico” per quanto riguarda le esposizioni ai titoli sovrani. Questo può creare un circolo vizioso in cui una crisi politica o economica in un determinato Stato membro dell’Eurozona potrebbe innescare una correzione sui rispettivi titoli di Stato, tale da ridurre il valore delle banche locali che detengono quantità notevoli di debito sovrano del Paese. Le banche sarebbero quindi costrette a ridurre l’attività di prestito, aggravando la crisi. Detenere SBBS senior in luogo dei titoli di Stato locali spezzerebbe questa catena di eventi attraverso la diversificazione e la riduzione del rischio insito nelle esposizioni ai titoli sovrani delle banche europee.

- Asset a basso rischio europeo uniforme: rispetto al mercato “commoditizzato” dei Treasury USA, il mercato decentrato dei titoli governativi dell’Eurozona è molto frammentato, dato che tutti i Paesi emettono separatamente strumenti di debito propri. Questa eterogeneità, unita all’inefficienza che l’accompagna, si potrebbe superare adottando gli SBBS senior come asset a basso rischio standard per tutta l’Eurozona, da utilizzare anche come benchmark uniforme per la definizione dei prezzi o anche come collaterale nelle operazioni in pronti contro termine e strumenti derivati.

Si può ipotizzare l’adozione degli SBBS in un futuro prossimo?

No, non mi aspetto che accada in tempi brevi. Ci sono ostacoli notevoli che bisognerebbe eliminare prima, in particolare i due descritti di seguito.

- Il trattamento normativo – In base alla normativa bancaria esistente, gli SBBS riceverebbero un trattamento molto meno favorevole dei titoli sovrani, essendo considerati sostanzialmente come prodotti cartolarizzati, con conseguenti requisiti di capitale più rigorosi per le banche. Solo con un emendamento di questa normativa diventerebbe realistico ipotizzare un’affermazione degli SBBS trainata dalla domanda.

- Cambiamento nella composizione dei pool di copertura – Fattori esterni, come il ricalcolo della chiave capitale della BCE, una carenza di Bund o simili, potrebbero imporre nel tempo dei cambiamenti nella composizione dei pool di copertura. Questo ridurrebbe la fungibilità delle diverse serie di SBBS, che non sarebbero perfettamente sostituibili, con un impatto potenziale negativo sulla liquidità complessiva del mercato di questi strumenti. Al fine di migliorare la liquidità, le serie di SBBS esistenti potrebbero essere riaperte (“emissioni continuate”), purché le modifiche al pool siano relativamente modeste.

Conclusioni e prospettive

Gli SBBS offrirebbero senza dubbio diverse caratteristiche desiderabili, sia dal punto di vista degli investitori che in termini di stabilità finanziaria all’interno dell’Eurozona. Alla fine potrebbero anche diventare un’asset class mainstream. Il CERS stima che nel tempo il mercato degli SBBS potrebbe raggiungere un volume pari o superiore a 1500 miliardi di euro. Ma non sarà un processo rapido.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes