Bond Vigilantes Weekly: Siamo tornati al 2016?

I mercati obbligazionari globali sono balzati in avanti dopo che la Federal Reserve (Fed) statunitense ha segnalato mercoledì cosa stavano prezzando da mesi i mercati finanziari: la banca centrale ritirerà molto probabilmente i suoi piani di aumento dei tassi quest’anno, dato il rallentamento dell’economia globale, i prezzi del petrolio più bassi e l’inflazione interna generalmente contenuta. La Fed ha anche indicato che il suo bilancio potrebbe non ridursi quanto previsto, in quanto ha bisogno di riserve per soddisfare la crescente domanda delle banche nazionali (obbligate a possedere più Treasury per rafforzare le loro casse). Questo messaggio dai toni molto accomodanti ha ricordato agli investitori il 2016, quando la precedente presidente della Fed Janet Yellen era in procinto di iniziare a normalizzare i tassi 8 anni dopo la crisi finanziaria, ma si astenne poi dal farlo, offrendo uno sfondo favorevole per le attività di rischio (altri dettagli nel prosieguo).

I titoli statunitensi indicizzati all’inflazione hanno registrato un rimbalzo in quanto l’assenza di tassi più elevati potrebbe alimentare l’inflazione, mentre il differenziale di High Yield (HY) statunitense sul Treasury è sceso a 430 punti base (bps), dai 537 bps dell’inizio di quest’anno. Le valute dei Mercati Emergenti (EM)si sono impennate data la battuta d’arresto del dollaro: la rupiah indonesiana è salita più dell’1% ieri, con l’avvio, da parte del Paese, di aumenti difensivi dei tassi di interesse lo scorso anno, al fine di proteggere la sua valuta mentre la Fed stava alzando i tassi, quindi gli investitori stanno ora ipotizzando la possibilità di tagli ai tassi quest’anno. Anche i titoli sovrani hanno sovraperformato, con il rendimento del Treasury a 10 anni sceso al 2,66%, giù dal 2,78% della scorsa settimana. Bene il petrolio.

Su:

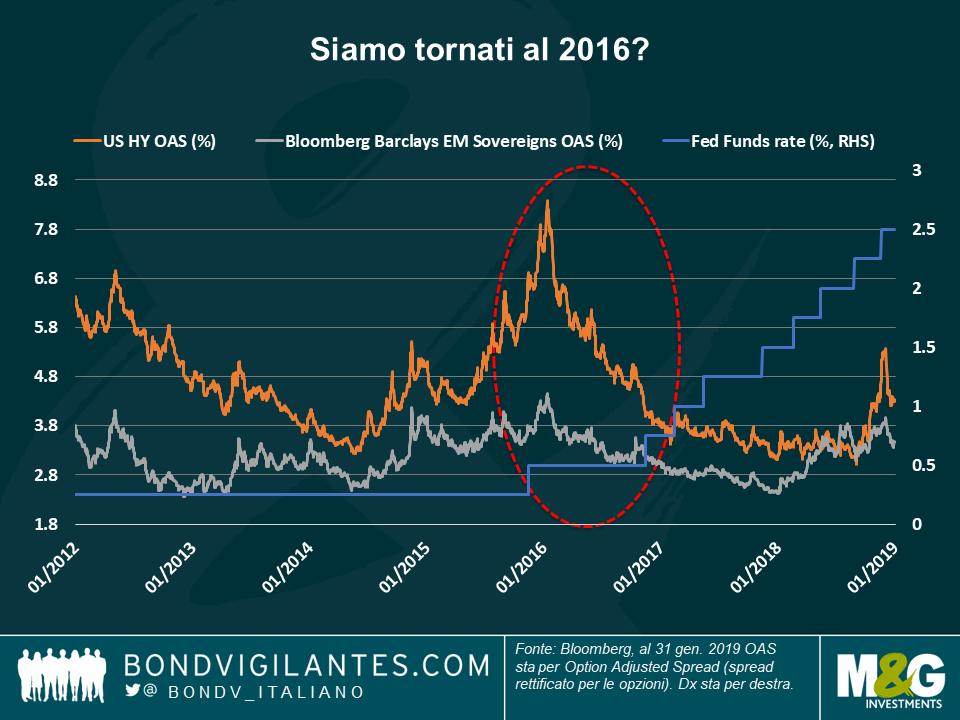

I mercati battono la Fed, ancora una volta: Negli ultimi cinque anni, gli investitori hanno sfidato le ottimistiche previsioni di crescita e di inflazione della Fed, prezzando una probabilità di contrazione monetaria molto più bassa rispetto alla banca centrale. Ogni anno hanno avuto ragione: l’inflazione statunitense non è riuscita ad ottenere una trazione reale e la crescita alimentata da tagli fiscali sta iniziando a perdere terreno. Non è la prima volta che la Fed ritorna sui propri passi: nel 2016, la Yellen stava pianificando alcuni rialzi dopo l’aumento nel dicembre 2015 – il primo rialzo dal 2006. La Fed, tuttavia, fu costretta a cambiare programma poiché il referendum sulla Brexit, il crollo dei prezzi del petrolio, le tensioni sulla liquidità di una grande banca europea e il rallentamento della Cina minacciarono la crescita globale e mantennero l’inflazione a livelli contenuti. Lo stesso schema sembra ora in gioco: bassi prezzi dell’energia, un rallentamento in Cina e tensioni in Europa (ancora Brexit). Gli investitori sono stati rapidi ieri ad accaparrarsi gli asset di rischio, data la loro reazione ad una “Fed in attesa” nel 2016: come si vede nel grafico, gli spread HY registrarono una contrazione di 400 bps nel 2016, e anche il premio richiesto dagli investitori per detenere debito sovrano EM calò. I livelli di spread sono ora più bassi, ma alcuni investitori ritengono che la cedola più alta tipicamente offerta dalle attività di rischio potrebbe offrire rendimenti totali positivi in assenza di un calo dei prezzi derivante dall’aumento del tasso base.

HY: Fisso o variabile? Il debito HY globale a tasso variabile ha registrato performance migliori rispetto all’HY a tasso fisso negli ultimi sei giorni di negoziazione, in quanto alcuni investitori si stavano ancora aspettando un aumento dei tassi da parte della Fed quest’anno. Resta da vedere se questo cambierà in seguito alla dichiarazione di mercoledì, in quanto ci sono ancora in gioco diverse sfide: le tensioni geopolitiche o l’intensificarsi delle guerre commerciali globali che potrebbero determinare tassi più elevati, un ambiente normalmente propizio al debito a tasso variabile. Gli investitori potrebbero anche scegliere il mercato a tasso variabile, dal beta inferiore, se l’economia peggiorasse più del previsto. Per un’analisi sulle due asset class e una simulazione di come ciascuna di esse risponderebbe a variazioni di tassi e spread, non perdetevi il blog del nostro gestore James Tomlins:L’high yield nel 2019: tasso fisso o variabile?

Giù:

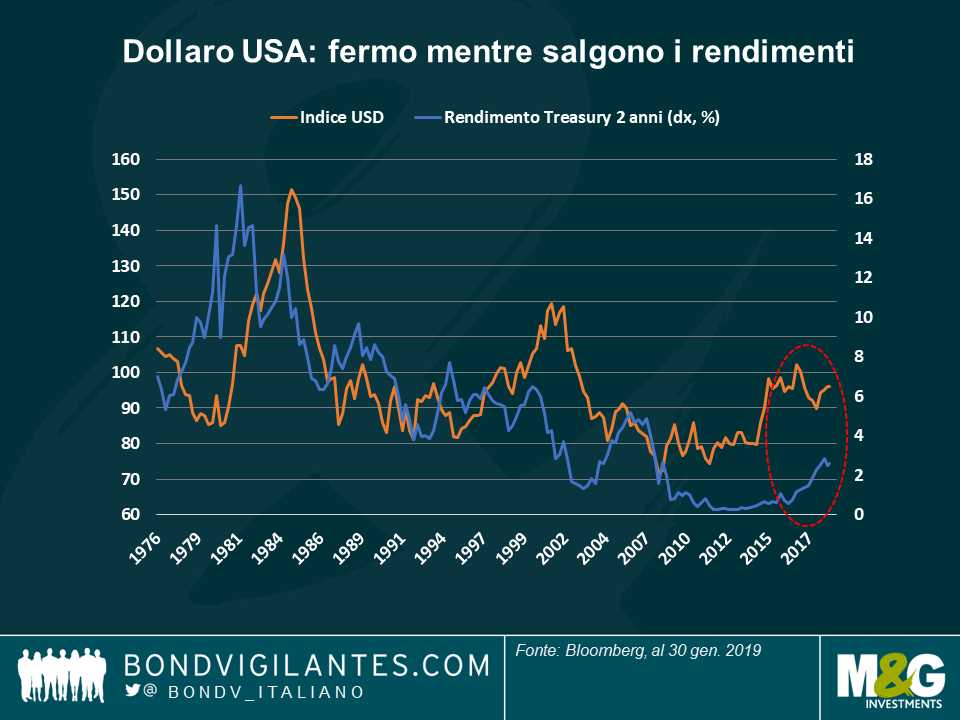

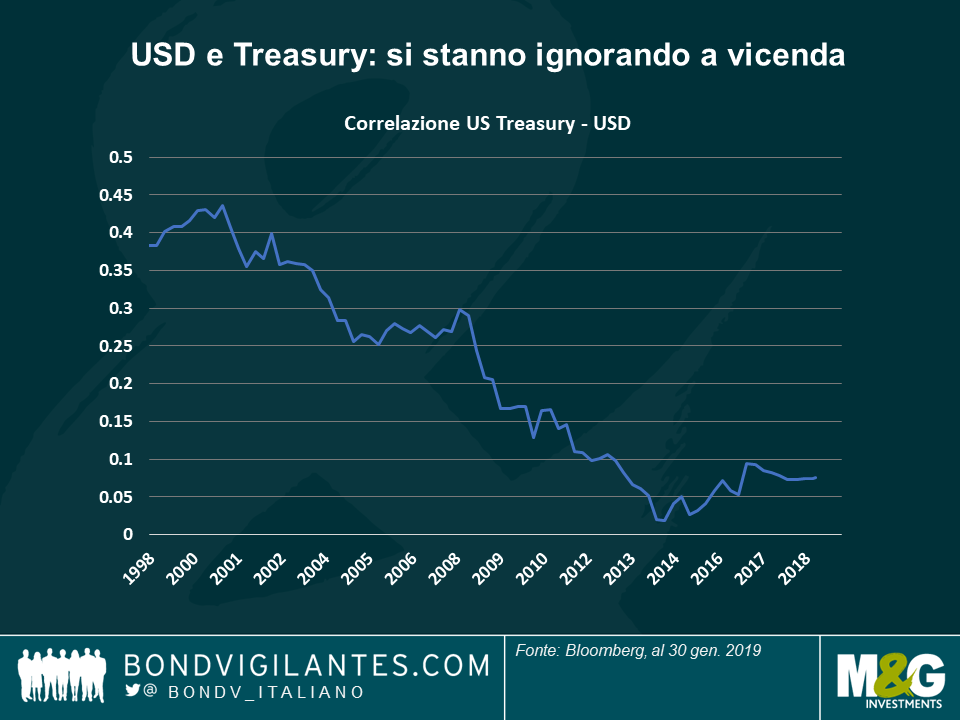

Dollaro USA e rendimenti USA – modalità di separazione: La correlazione tra il dollaro USA e i rendimenti del Tesoro a 2 anni è scesa a livelli quasi privi di significato, dopo essere stata più forte a 0,45 (su un massimo di 1) all’inizio degli anni 2000 – da allora è sempre diminuita. Come si vede nel primo grafico, il rapporto tra i due sembra essersi interrotto negli ultimi tre anni, poiché i rendimenti del Treasury a due anni (linea blu) sono aumentati, riflettendo una forte crescita economica, ma il dollaro (linea arancione) non ha eguagliato questa mossa, rimanendo circa allo stesso livello. La valuta statunitense non è riuscita a rispecchiare il miglioramento dell’economia interna, frenata dai crescenti disavanzi fiscali ed esterni e anche perché il renminbi cinese sta sfidando lo status di supremazia mondiale del biglietto verde. Disposta ad internazionalizzare la sua valuta, la Cina sta incoraggiando altri paesi a sottoscrivere contratti su materie prime in renminbi e a prestare grandi quantità di denaro ai paesi asiatici e africani nella sua valuta. Alcuni investitori sostengono che questa sfida richiederà ancora anni per concretizzarsi, mentre altri si concentrano sulla minore domanda di asset statunitensi da parte di Cina e Giappone, le cui partecipazioni in Treasury sono in calo a causa dei costi di copertura attualmente elevati (conseguenza dell’elevato differenziale dei tassi di interesse). Se il dollaro USA, determinato in gran parte dalla domanda estera, non è all’altezza delle mosse economiche statunitensi – ciò significa che il resto del mondo è meno sensibile a quanto sta accadendo negli Stati Uniti?

Aspettative di inflazione in Europa: guastafeste! In un contesto di propensione al rischio a gennaio, l’unico indicatore in costante calo è quello delle aspettative di inflazione europea, scese mercoledì a 1,495%, il livello più basso dal 2016. I dati economici europei restano poco rosei, con il ministro dell’economia tedesca che ha tagliato le previsioni di crescita del Paese per quest’anno all’1,0%, giù dal precedente 1,8%. Con l’economia francese ostacolata dalle attuali proteste, la protratta battaglia dell’Italia con Bruxelles sul suo deficit di bilancio, e la possibilità di una Brexit senza accordo, pochi investitori sono al momento disposti a scommettere sulla crescita europea. Quattro anni dopo il lancio di un programma di stimolo monetario di diversi miliardi di euro da parte della BCE, le aspettative di inflazione nella regione sono ancora più modeste di allora.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes